财联社12月8日电,指数走强,深成指拉升涨逾1.00%,沪指涨0.29%,创业板指涨2.17%。算力硬件、大金融、商业航天等方向涨幅居前,沪深京三市上涨个股近3200只。与此同时,量化增强基金近期表现引人关注。

为什么是量化?稳中求进,用数据“逆反”人性

量化投资的核心在于通过数据和模型制定投资决策,而不是依赖个人主观判断。在实际操作中,投资团队会使用自研的投研体系,其中风险模型和投资优化器都是盘中实时生成的,这样可以更迅速地应对市场变化。

为了保证组合的稳定性,会对核心风险设置了很多约束条件,比如限制仓位、控制流动性冲击、管理动量反转,以及限制与行业的偏离度。这些措施的目的,是在市场出现极端情况时,依然能够追求投资组合的平稳运行。

在策略执行上,团队强调“一贯性”,尤其是在市场回撤时期,会通过双策略平均分配和风险预算管理,追求超额收益的稳定和可预期,而不是短期的利润最大化。在风控方面,团队更加注重量价模型与基本面模型的平衡,根据市场情况调整两者的比重。

例如,在面对2024年9月的极端行情时,团队优化了策略,构建了“risk-on”和“risk-off”两种组合,通过平均分配来对冲市场判断的风险。同时,引入更长的样本周期重新训练模型,以提升对市场风格转换的适应能力。

为什么是增强?超额收益与风险控制

量化投资去做指数的一个显著优势是追求在控制风险的前提下,追求超越指数平均水平的收益。以指数增强型产品为例,这类产品的目标是既要跟随指数(获取Beta收益),又要通过量化模型捕捉超额收益(Alpha收益)。

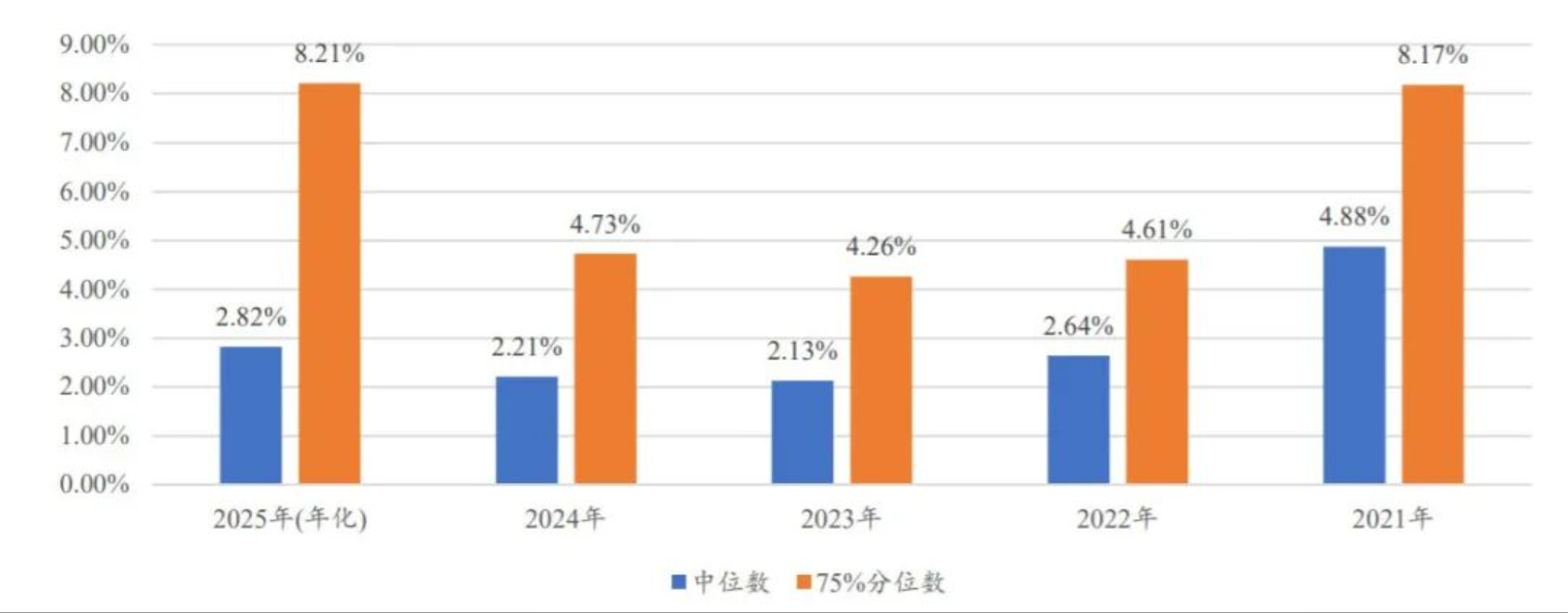

信达证券有组数据很能说明问题:今年以来,截至9月15日,剔除联接基金后,全市场增强指数型基金年化超额收益中位数为2.82%,75%分位数达8.21%,较2022-2024年明显改善,宽基类基金年化超额收益中位数达3%,较2024年提高0.68%。有些人说,好像看起来也不是很多。你可别小看这3%,长期滚下来,那收益也是很可观的!

指数增强基金年度超额收益表现

数据来源:Wind、信达证券研发中心。数据日期:截至 2025年9月15日(仅统计区间内完整存续的基金样本,别除联接基金,下同)

量化投资的另一个优势是追求通过多策略体系和精细化管理,提升收益的稳定性。团队会结合量价和基本面数据,调整两者的比重,并根据股票的特性(如成长股与价值股)进行定向暴露调整。

此外,团队还采用了双组合平均分配策略,刻意规避对市场风格的预判依赖,以应极端市场环境,比如疯牛市场或板块轮动较快的情况,量化策略虽然可能面临挑战,但通过灵活调整和严格约束,依然能够保持相对稳定的表现。

为什么说量化指增很值得个人投资者考虑?

选择量化投资,是因为它能够在复杂多变的市场环境中,提供相对稳定和可预期的收益。对于普通投资者来说,直接购买指数基金只能被动跟随市场,而指数增强基金则在此基础上,通过量化模型捕捉超额收益,相当于在“吃大锅饭”的同时,还能“加个菜”。 尤其是在市场震荡或震荡下行的情况下,量化增强基金通过多策略体系和严格的风控,能够为投资者提供一层额外的保护。

此外,国泰海通资管量化投资的优势还体现在其精细化的管理和强大的技术支持上。团队通过自研的交易系统和算法优化,提升了交易的速度和效率,能够在市场剧烈波动时快速反应。

同时,团队在因子挖掘和模型训练上,结合了传统机器学习和深度学习的方法,并尝试应用大语言模型提升因子挖掘的逻辑性和文本数据处理能力。

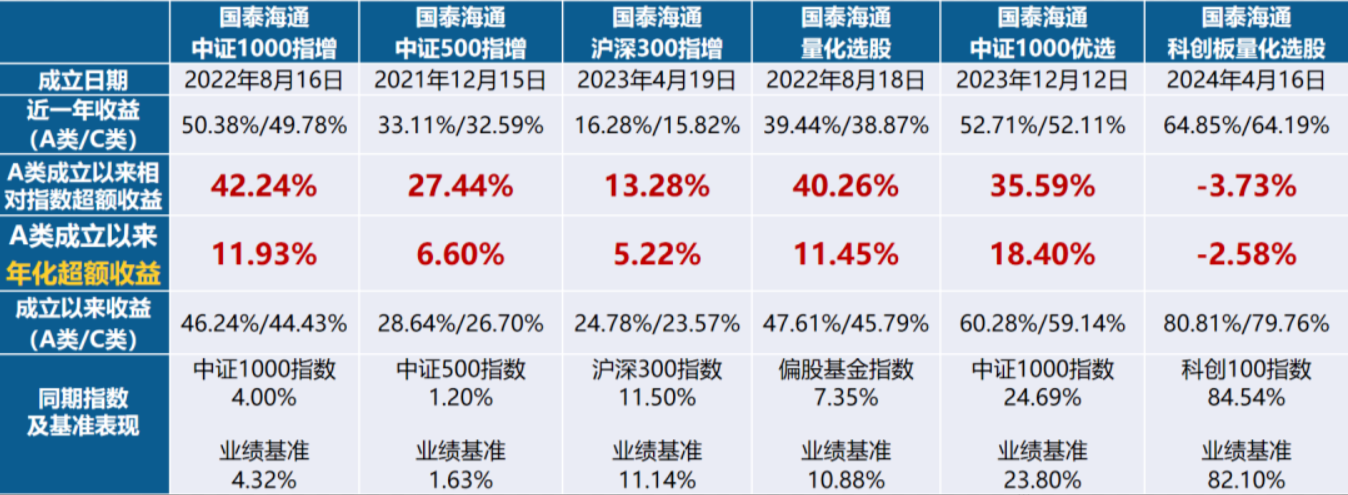

从历史表现来看,量化增强基金在不同市场环境下都展现出了较强的适应性。比如,国泰海通资管旗下的指增类产品,成立满三年的公募量化产品近三年业绩均位居行业前1/7*,中证1000指增成立以来年化超额达11.93%*,中证500指增年化超额为6.60%*。

这些数据表明,量化投资不仅能够提供稳定的Beta收益,还能通过精细化的策略管理,为投资者创造可观的Alpha收益。

*注:量化团队于2014年组建,距今超10年。数据来源:Wind、国泰海通资管;业绩经托管复核,截至2025.09.30。基金的过往业绩不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。基金取得超额收益不代表一定取得正收益。国泰海通中证1000指数增强A/C类2022.8.16成立,成立以来收益为46.24%/44.43%,同期业绩比较基准为4.32%,同期中证1000指数为4.00%;2022年度收益为-9.49%/-9.63%,同期业绩比较基准为-13.06%;2023年度收益为2.56%/2.17%,同期业绩比较基准为-5.91%; 2024年收益为13.54%/13.08%,同期业绩比较基准为1.41%。国泰海通沪深300指数增强A/C类2023.4.19成立,成立以来收益为24.78%/23.57%,同期业绩比较基准11.14%,同期沪深300指数11.50%;2023年度收益为-11.60%/-11.85%,同期业绩比较基准为-16.73%; 2024年收益为19.24%/18.77%,同期业绩比较基准为14.04%。国泰海通中证500指数增强A/C类2021.12.15成立,成立以来收益为28.64%/26.70%,同期业绩比较基准1.63%,同期中证500指数1.20%;2021年度收益为1.49%/1.47%,同期业绩比较基准为0.46%;2022年度收益为-11.34%/-11.70%,同期业绩比较基准为-19.30%;2023年度收益为-2.60%/-2.98%,同期业绩比较基准为-7.01%; 2024年收益为11.41%/10.95,同期业绩比较基准为5.40%。国泰海通量化选股A/C类2022.8.18成立,成立以来收益为47.61%/45.79%,同期业绩比较基准10.88%,同期偏股基金指数7.35%;2022年度收益为-4.95%/-5.09%,同期业绩比较基准为-8.15%;2023年度收益为8.33%/7.91%,同期业绩比较基准为-5.16%; 2024年收益为7.37%/6.94%,同期业绩比较基准为7.49%。国泰海通中证1000优选A/C类2023.12.12成立,成立以来收益为60.28%/59.14%,同期业绩比较基准为23.80%,同期中证1000指数为24.69%;2024年收益为14.68%/14.22%,同期业绩比较基准为1.41%。国泰海通科创板量化选股2024.4.16成立,成立以来收益为80.81%/79.76%,同期业绩比较基准为82.10%,同期科创100指数为84.54%;2024年收益为17.38%/17.04%,同期业绩比较基准为22.07%。国泰海通红利量化选股2024.10.30成立,成立以来收益为7.74%/7.34%,同期业绩比较基准为1.38%;国泰海通中证A500指增2024.12.17成立,成立以来收益为26.09%/25.70%,同期业绩比较基准为20.58%;国泰海通上证科创板综合价格指数增强2025.4.17成立,成立未满六个月,业绩不予展示。排名数据来源:银河证券,截至2025年9月26日;基金的过往业绩不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。基金取得超额收益不代表一定取得正收益。注:近一年时间区间2024.9.27-2025.9.26,近两年时间区间2023.9.27-2025.9.26,近三年时间区间2022.9.27-2025.9.26。 国泰海通中证1000指增A、国泰海通中证500指增A、国泰海通沪深300指增A所属基金分类为1.5.1 增强规模指数股票型基金(A类),国泰海通量化选股A所属基金分类为2.1.1 偏股型基金(股票上下限60%-95%)(A类),国泰海通中证1000优选A、国泰海通科创板量化选股A所属基金分类为1.1.1 股票基金-标准股票型基金-标准股票型基金(A类)。国泰海通中证500指增近三年排名为6/49;国泰海通中证1000指增近三年排名1/13。

【风险提示】

本文件中的内容及观点仅供参考,不构成对投资者的任何投资建议,上海国泰海通证券资产管理有限公司(以下简称“国泰海通资管”)或国泰海通资管的相关部门、雇员不就本文件涉及的任何投资作出任何形式的风险承诺或收益担保,也不对任何人使用本文件内容而引致的任何损失承担任何责任。国泰海通资管在本文件中的所有观点仅为本文件成文时的观点,国泰海通资管有权对其进行调整。本文件转载的第三方报告或资料皆被国泰海通资管认为可靠,但仅代表该第三方观点,并不代表国泰海通资管的立场,国泰海通资管不对其真实性、准确性或完整性提供直接或隐含的声明或保证。除非另有明确说明,本文件的著作权为国泰海通资管所有。未经国泰海通资管的事先书面许可,任何个人或机构不得将此文件或其任何部分以任何形式进行复制、修改或发布。如转载、引用或刊发,需注明出处为“国泰海通资管",且不得对本文件进行任何有悖原意的删节或修改。

市场有风险,投资需谨慎。国泰海通资管承诺以恪尽职守、诚实信用、谨慎勤勉的原则管理和运用产品资产,但不保证一定盈利,也不保证最低收益。国泰海通资管旗下产品的过往业绩不构成对产品未来业绩表现的保证。投资者在进行投资前应当认真阅读产品合同、招募说明书、产品资料概要等信息披露文件,自主做出投资决策,自行承担投资风险。