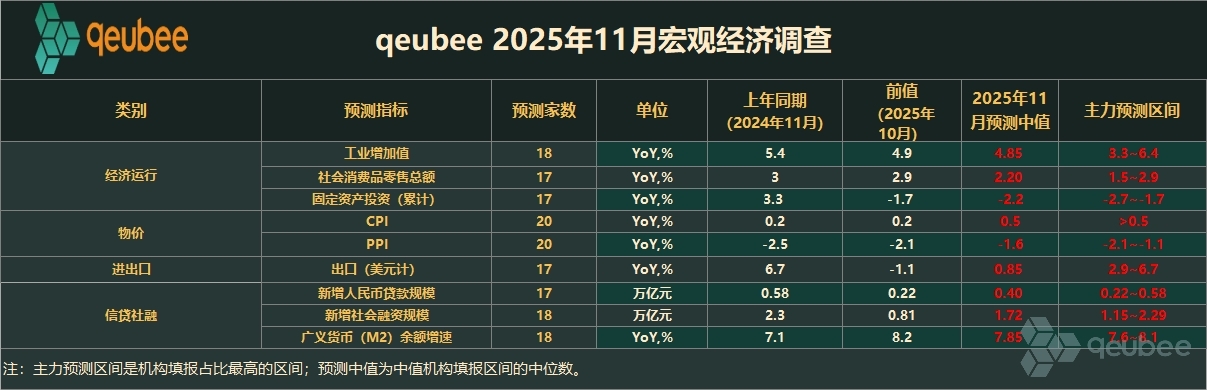

11月经济数据即将公布,qeubee调查显示,物价 方面,50%的市场主体预计11月CPI增速会大于 0.5%,较上月(0.2%)涨幅扩大。PPI来看 qeubee调查显示,六成市场主体预计PPI同比降 幅将持续收窄,机构预测中值落在-1.6%,而前值 为-2.1%。

金融数据方面,qeubee调查显示,机构仍预计11 月新增社融和信贷均略弱于去年同期,半数机构料新增社融规模在1.15~2.29万亿元区间,而去年同期值为2.3万亿元; 近五成(47.1%)机构认为11月新增人民币贷款规模在0.22~0.58万亿元区 间,而去年同期值为0.58万亿元,两者表现均可能略弱于去年同期;11月M2同比增速的市场预测

中值则为7.85%,也较上月8.2%有所下降。

华源证券预测11月份社融增量2.15万亿,同比少增,少增主要来自信贷、未贴现银行承兑汇票及政府债券净融资。另外,四季度银行信贷投放动力不强,叠加信贷需求较弱,新增贷款或较低,预计11月新增贷款4500亿,同比少增。

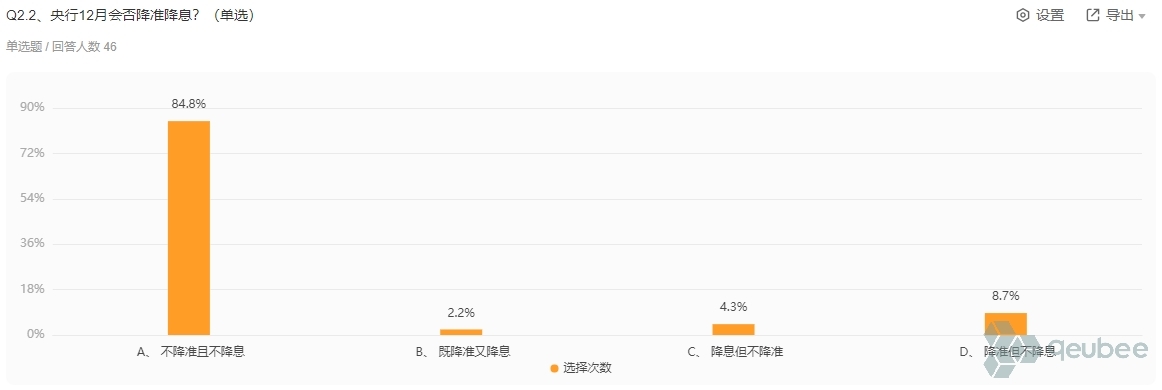

全文阅读:宏观前瞻|11月物价料回暖,消费投资继续趋弱,新增信贷社融或不及去年同期 临近跨年,市场对央行宽松的预期却在持续降温,qeubee调查显示,绝大多数(84.8%)的机 构预计12月央行既不会降准,也不会降息。

财通固收表示,考虑到近两次降息均以召开发布会的形式公布,并强调与其他政策协同,年内央行降息的必要性并不强。此外,还要考虑明年存量贷款重定价的问题,对12月降息有一定掣肘。

债市方面,对于12月债市可能面临的利空因素qeubee调查显示,超七成(71.7%)参与者指向 基金新规落地。

浙商固收认为,新规在正式稿落地之前,市场无法得出定论,基金对于长债的交易情绪较为脆弱,这是债市利多不敏感的重要原因。

此外,临近年底,还有近七成(65.2%)参与者认为机构止盈加剧也可能是12月一大利空因素。

天风固收指出,年末部分资金的止盈诉求较强,整体对利空较为敏感。 对于12月可能利好债市的因素,和前几个月一样,仍然是央行国债买卖。qeubee调查显示,有 近七成(69.6%)的机构认为,央行重启国债买卖是将12月最大利好因素。

进入12月,qeubee调查显示,超六成(53.2%) 机构认为12月债市整体将处于震荡状态。另外,看多占比26.1%,看空占比8.7%。

银河固收认为,整体而言,债市多空要素交织,预计年底震荡为主,不排除单一因素扰动(如大会政策影响、公募新规落地等),短期有波动放大可能。

西南固收认为,市场或将在中央经济工作会议和美联储议息会议等关键时点前后呈现出一定的修复行情。预计利率下行空间将锚定上半年降息后的低点,即30年期与10年期国债(老券)收益率下限或将分别位于1.9%和1.7%附近。