随着近期的连续调整,“锂行业”再次成为了大家的焦点。

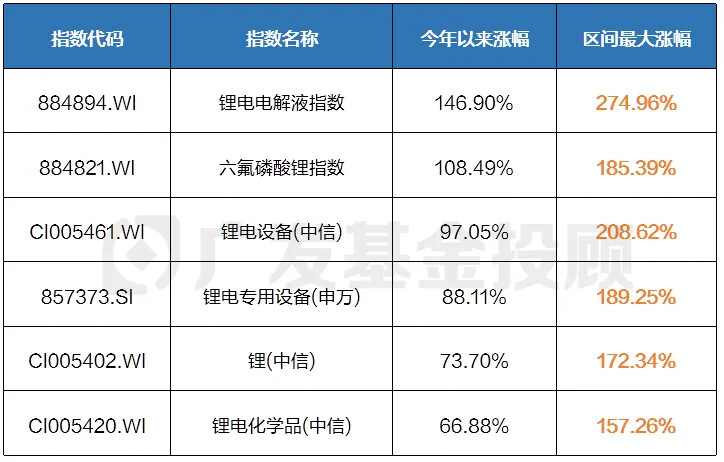

回望今年以来,它曾是一匹不折不扣的黑马——多个锂概念指数,区间最大涨幅超过100%,表现非常亮眼。

数据来源:wind、广发基金;数据区间:2025.01.01-2025.11.25

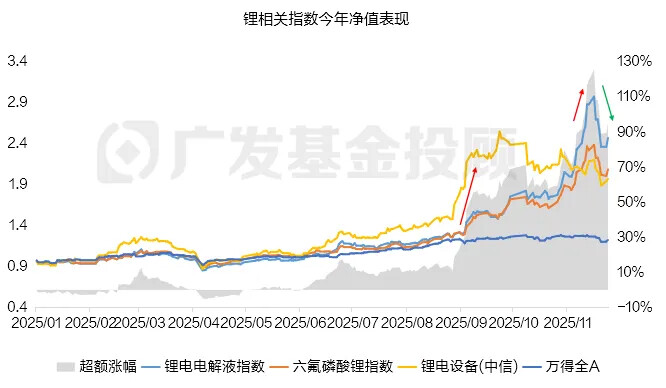

从行情走势来看:

锂相关指数表现最突出的阶段,主要集中在9-11月;

进入11月中旬后,市场画风突变,板块平均最大回撤已超过15%。

数据来源:wind、广发基金;数据区间:2025.01.01-2025.11.25

不少小伙伴开始担心:这是否意味着,前期强势的锂产业似乎已进入高位震荡与再平衡的新阶段?

因此,今天我们就通过几个核心问题,带你快速厘清“锂产业”的投资逻辑。

问题导航栏

1. 锂,到底是做啥的?

2. 今年涨幅好和近期大跌的原因,分别是什么?

3. 往后看,还能不能投、我们可以怎么投?

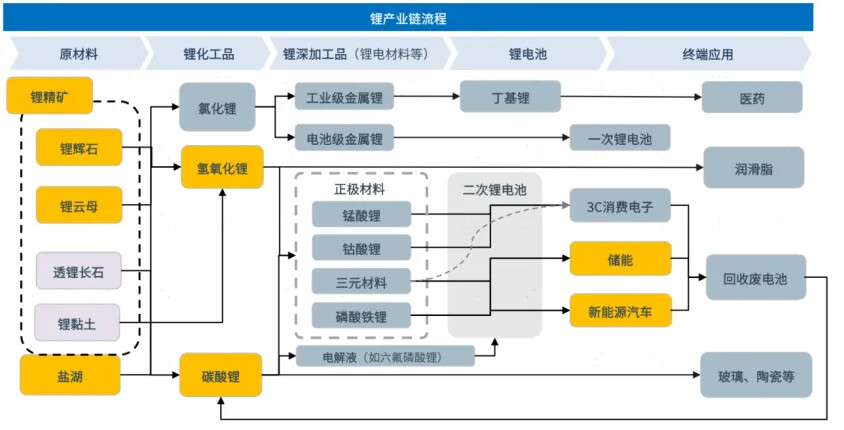

01 锂产业链全解析——电池的“血液”

首先,我们需要了解,锂究竟离我们有多近?

——答案就是:我们每一次点亮屏幕、每一次电动出行,大概率都有锂的身影。因为凡是用到电池的地方,几乎都离不开锂。

那么,这些锂从何而来,又去往何处?我们可以跟随一颗锂的旅程,一起来看看。

一颗锂的人生旅程

1. 现在,你是一颗小小的锂元素,家就住深深的锂矿和盐湖里。

2. 有一天,人类发现了你,他们用科技将你和你的大多数小伙伴们一起提炼、组合,变成了更强大的形态——“锂电材料”(比如正极所需的磷酸铁锂,或是电解液里的六氟磷酸锂)。

当然,你也有少数小伙伴去到了玻璃、陶瓷、润滑脂等领域,但这不在你的故事里。

3. 接着,优秀的你,来到了超级电池工厂,经历了精密加工、层层组装——于是,你成了一颗真正的“电池之心”。

4. 现在,你终于来到了你向往已久来的人类社会,与更多的普通人见面:

你可能会住进一辆新能源汽车里,随着车主穿梭在城市的大街小巷、体验人间烟火;

你或许会藏在一部手机中,陪TA聊天、追剧,默默陪伴;

你也可能走进一座储能电站,帮助光伏、风电等清洁能源的储存与调用,为千家万户点亮温柔的灯光。

就这样,你从一颗小小的、深深的矿石,变成了充满能量的电池,最终来在某个人类身边,与他一起走过平凡而真实的时光。——这既是锂的一生,也是锂产业链的全链条流程。

数据来源:国泰海通证券研究

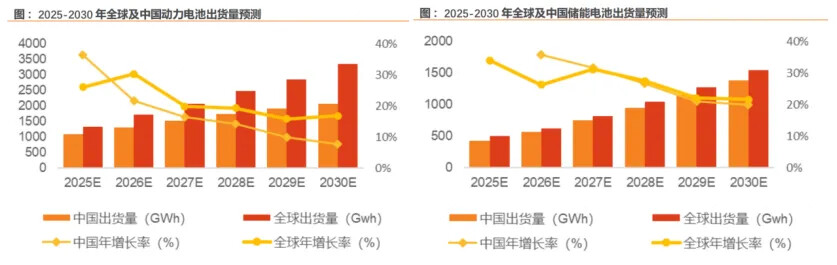

回到市场上,今年9月-11月锂价的上涨,主要是因为下游电池需求增加而推动的。

但这个电池不是指新能源汽车的动力电池,而是储能电池。随着AI技术和市场的快速发展,数据中心的能耗成为挑战,市场对于储能电池的需求,也就有了更多的增长预期。

数据来源:Dr Lithium,国泰海通证券研究

此外,今年锂主题的上涨,也与反内卷、锂矿供给下降等事件有关。

但是,正如我们在下表中所列的,对行情产生最显著积极影响的,还是储能需求超预期,而反内卷政策对股价影响较小、锂矿供给对股价产生的影响较为短暂。

数据来源:wind,广发基金

02 和其他行业相比,锂产业的投资优势是什么?

锂产业,其实是一个具有多方面概念交叉性质的产业。

它既是典型的成长风格行业、又是有色金属、还是反内卷主题的核心之一。与这三个领域中的其他行业相比,锂产业的特殊性也直接塑造了其独特的行情走势逻辑。

1. 在典型的成长风格行业中比较:锂产业链更具全球竞争力

典型的成长风格行业中,今年以来表现比较亮眼的,有TMT板块(尤其是AI链)和创新药。

与这两个板块相比,锂所在的电池产业链具备更显著的全球竞争力。

尽管这两个领域的技术水平近几年发展飞快,但目前在全球来说,仍然未具有绝对领先的优势,一定程度上依赖海外龙头企业的技术验证或订单合作(如获取国际大厂订单、达成医药BD交易等)。

而在新能源领域里,中国技术是非常领先的:

国际能源署(IEA)发布的最新报告显示,2024年中国锂离子电池产量达到1170吉瓦时,占据76%的全球市场份额,美国同期产能不足中国的1/6。

储能方面,截至2025年9月底,我国新型储能装机规模超过1亿千瓦,占全球总装机比例超过40%,已跃居世界第一。

资料来源:EVTank,天风证券研究所

2. 在有色金属中比较:锂产业链受宏观逻辑影响较小

之前我们讲解过,有色金属,主要分为贵金属、工业金属、稀有金属三类。其中,锂属于稀有轻金属的一种。

贵金属:主要的逻辑为宏观对冲属性;

工业金属(铜铝):应用领域非常广泛、周期属性更强。

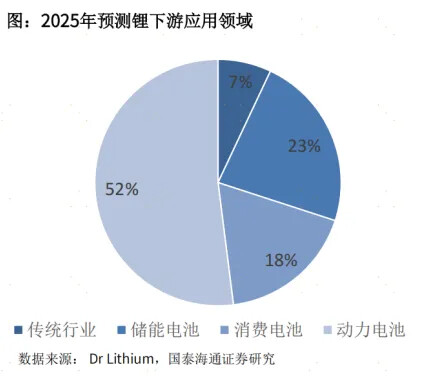

相比之下,锂金属的行情逻辑,更为简单——下游应用领域中电池占比超90%,传统行业占比极少。因此,对宏观事件的敏感度较低,更取决于产业本身的发展。

3. 在“反内卷”行业中比较:锂产业链政策推进较慢、但需求更强

与光伏、钢铁等典型反内卷行业相比,锂产业:

优势:需求端增长更强劲,景气回升的预期更乐观;

缺点:也正是因为产能过剩程度和亏损程度相对不高,因此,针对锂行业的反内卷政策,在发布和推进进度上,是相对较慢的。

总结来看,锂产业在科技成长行业中技术水平比较领先,中国头部企业竞争力优势明显;在有色金属中更偏制造属性,与新能源深度绑定、受宏观逻辑影响较小;在反内卷行业中政策力度相对较弱,但需求前景明显更优。

03 未来趋势怎么看?

我们可以通过以下几个Q&A,来回答这个问题。

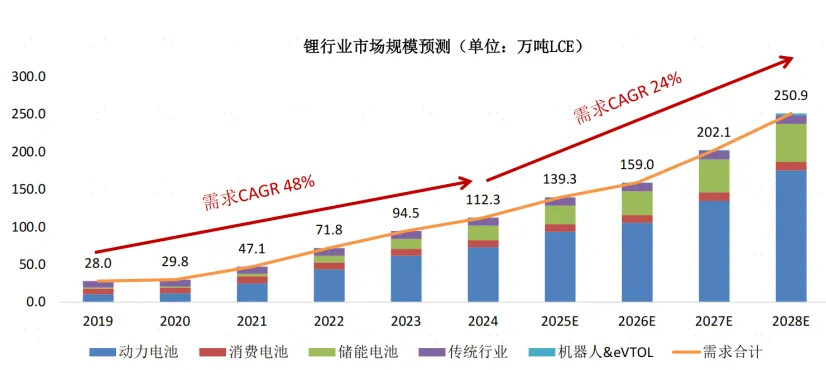

Q1 储能市场,未来需求增长如何?

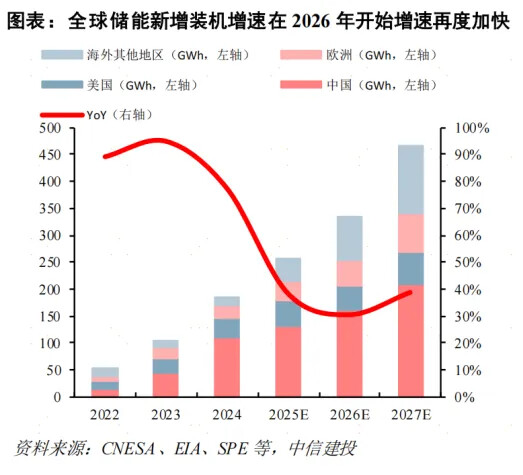

前文我们已经说过,“储能需求超预期”是锂产业本轮行情最重要的驱动因素。

目前来看,还是比较乐观的:

AIDC(AI数据中心)带来巨大的储能增量需求,这也是近期比较主流的叙事;

欧洲负电价频发,为储能项目创造可观的价差收益,叠加西班牙大停电事故反映电网供电不稳定,储能需求加速增长;

储能需求的景气度有望延续,预计全球储能装机增速未来2-3年维持30%以上,不过我们仍需注意国际贸易摩擦带来的海外需求不及预期的风险。

Q2 反内卷政策,对锂的行情影响大吗?

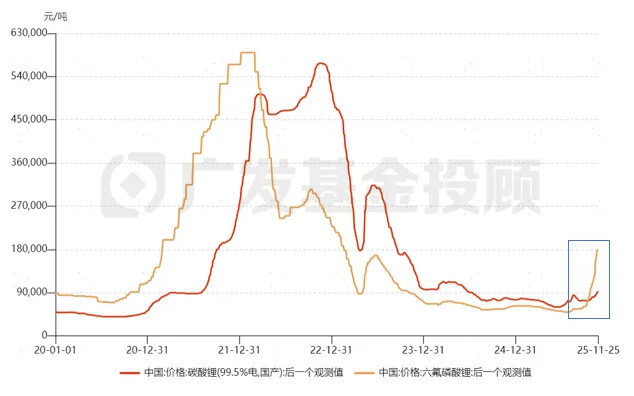

锂电,也是反内卷主要行业之一。在今年6月末反内卷政策出台后,碳酸锂价格显著反弹。

不过,从下图中也可以看出,反内卷政策,对于锂电材料价格的影响(6月后的涨幅),其实远远不如行业本身的需求变动的影响(9-11月的涨幅)来得显著。

数据来源:wind、广发基金;数据区间:2020.01.01-2025.11.25

也就是说,虽然后续反内卷政策进度是值得关注的,但或许最终的逻辑,还是会回到产业本身的需求增长前景上。

Q3 锂会不会因为新电池技术的出现,而成为弃子?

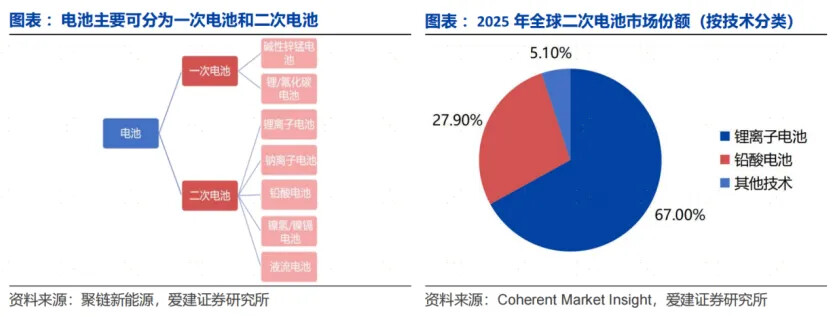

目前,主流的电池技术大多还是以锂为基础,占二次电池市场份额的近70%,包括此前有过一段行情的固态电池,也是锂电池的一种。

不过确实,成本低廉、安全性更高的钠电池也是当前的研究热点之一。

但,不同材质的电池一般有着不同的应用场景(比如钠电池,因为能量密度较低,无法完全替代锂电池作为动力电池的需求),我们认为,其他技术的发展,也并不一定会导致锂电池的没落。

Q4 作为典型的成长风格行业,市场风险偏好是否足够高?

我们在之前的文章中多次提到,像TMT、创新药、新能源这些典型的成长行业,它是否能够走出亮眼的走势,高度取决于市场的风险偏好是否足够高。

对于这一点的刻画,大家可以通过这几个指标来分析:如市场成交情况、两融余额、利率环境等。此外,也有日历效应、宏观环境等更定性的事件。

04 回到最初的问题:我们可以怎么投?

关于锂产业的投资,建议大家可以关注一些“电池”相关的指数,因为现在市场中单独投资“锂”本身的产品并不多。

我们这里放了一些相关的指数和收益表现,大家可以做个参考。

数据来源:wind、广发基金,截至2025.11.25

如果是考虑锂的集中度,可以看下CS电池和新能电池指数这两只。$广发国证新能源车电池ETF联接A(OTCFUND|013179)$$广发国证新能源车电池ETF联接C(OTCFUND|013180)$

它们的电池和储能的占比相对较高,车、光伏等其他新能源领域占比较少,而且规模也比较大,这意味着更好的流动性。

数据来源:wind、广发基金,截至2025.11.25

你看好锂产业链吗?为什么?欢迎在留言区分享你的观点~

风险提示:广发基金本着勤勉尽责、诚实守信、投资者利益优先的原则开展基金投顾业务,但并不保证各投顾组合一定盈利,也不保证最低收益。投资者参与基金投顾业务,存在本金亏损的风险。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异。基金投顾业务项下各投资组合策略的业绩仅代表过往业绩,不预示未来的业绩表现,为其他投资者创造的收益也不构成业务表现的保证。因基金投资顾问业务尚处于试点阶段,存在因基金投顾机构的试点资格被取消不能继续提供服务的风险。投资前请认真阅读投顾协议、策略说明书等法律文件,充分了解投顾业务详情及风险特征,选择适合自身的组合策略,投资须谨慎