大家好,我是阿热。

A股上周五探底回升,沪深两市成交额1.73万亿,较周四放量1768亿。盘面上,市场热点轮番活跃,主要是保险板块午后拉升,带动了整个股市。板块方面,前三非银金融+3.50%、有色金属+2.84%、机械设备+2.34%,所有申万一级行业里只有银行飘绿-0.58%。

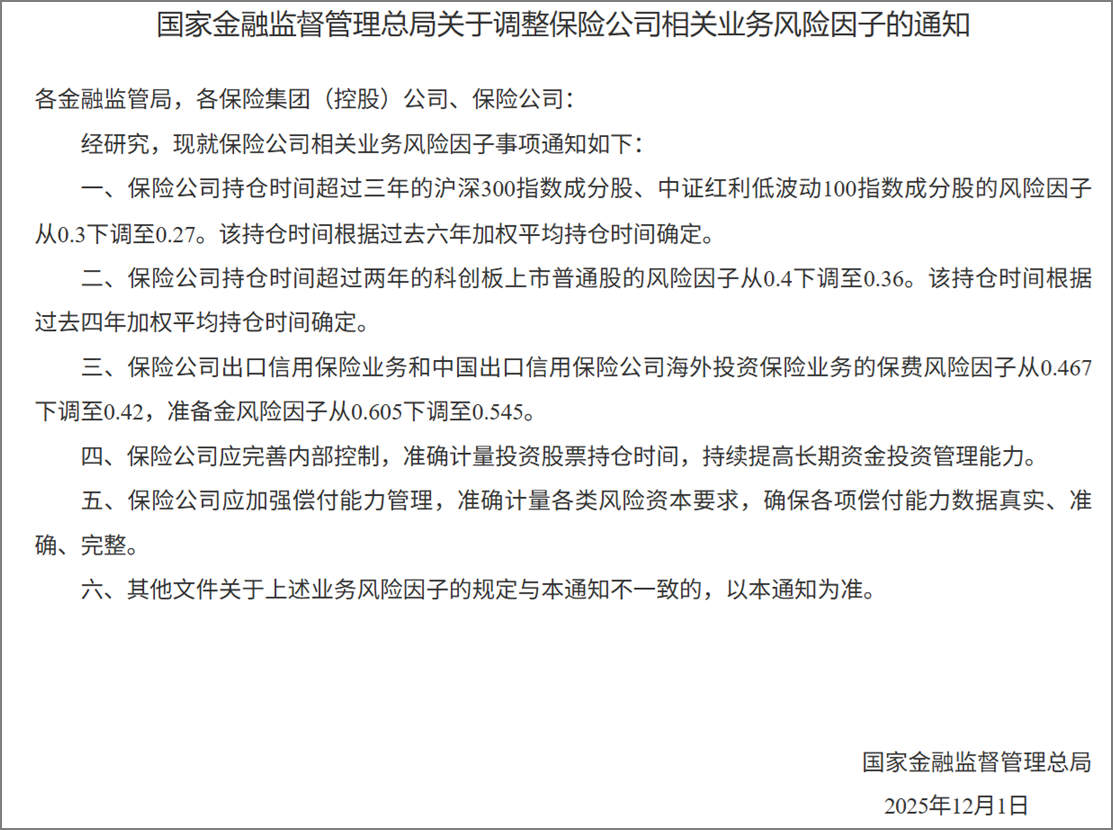

周五保险有大利好,虽然是盘后才出的正式消息,但咱们有着利好提前兑现的优良传统 。今天开盘之后,保险也是继续上涨。

。今天开盘之后,保险也是继续上涨。

通知里提到的风险因子就是监管规定的保险公司保证金比例。风险因子下调了,相当于把保证金整体下调了10%,也就是说保险公司手里的活钱变多了。

再加上今年1月领导发布的推动中长期资金入市方案,里面提到要引导大型国有保险公司增加对A股的投资规模,还规定了具体比例,每年新增保费的30%都要用于投资A股。

也就是说,多出来的闲钱可能入市,且大概率流向沪深300、红利等资产,自然对市场是利好。

……

相比之下,债市就没有那么顺风顺水了,债市情绪整体上略有企稳,但多杀多的负反馈集中到了超长端。股债跷跷板没有了,股弱债也弱,股强债还弱……

如果要找原因的话,一是前几天有个公募基金分红新规的小作文,要求分红金额不得超过基准日至分红日的利润,堵上之前公募利用累计净值吸引机构分红免税的漏洞;二是金融时报发文收短放长,呵护流动性,本意是说央妈买债投放长期资金呵护市场,但也提到防止空转,疑似被市场过度解读;三是经济工作会议临近,市场担忧会有超预期的表述出现,毕竟目前促内需的任务比较急迫,同时楼市出现隐患。经济预期越好,利率越高,对债市越不友好;四是部分机构有年末兑现等需求,处置效应助推收益率上行。

另一个角度说,现在的市场行情更像是在还债。去年12月央妈把货币政策表述从稳健改为适度宽松后,10年期国债快速下行至1.6%,市场已经定价了至少40BP降息,但实际25年只有1次10BP,事后再复盘,这个“适度宽松”可能更多的是对24年的确认,但市场理解为对未来预期。

此外,10月恢复国债买卖,市场快速定价10BP,又加上三季度货币政策报告态度有所变化(之前的解读可参考《三季度货币政策报告给了什么主线?》),叠加市场对12月配置盘入场有预期,11月不少机构抢跑或死扛,满心期待年底给个解套机会,结果配置盘不及预期,市场自然就弱了。

拉长周期看,乐观因素还是较少,想期待行情还是需要等到靴子落地,比如会议内容,或央妈明显表态。

操作上,我们在利率债基上的最近几次交易时机都还把握得不错,最近两轮都成功在大跌前提前跑路(6月底卖了一半,11月这次清仓了),逃了两次短线顶。

后续也不太推荐左侧接飞刀抄底,如上所述,还是先等右侧企稳,不必着急,保持耐心。调整到位了上涨空间自然也就有了。

……

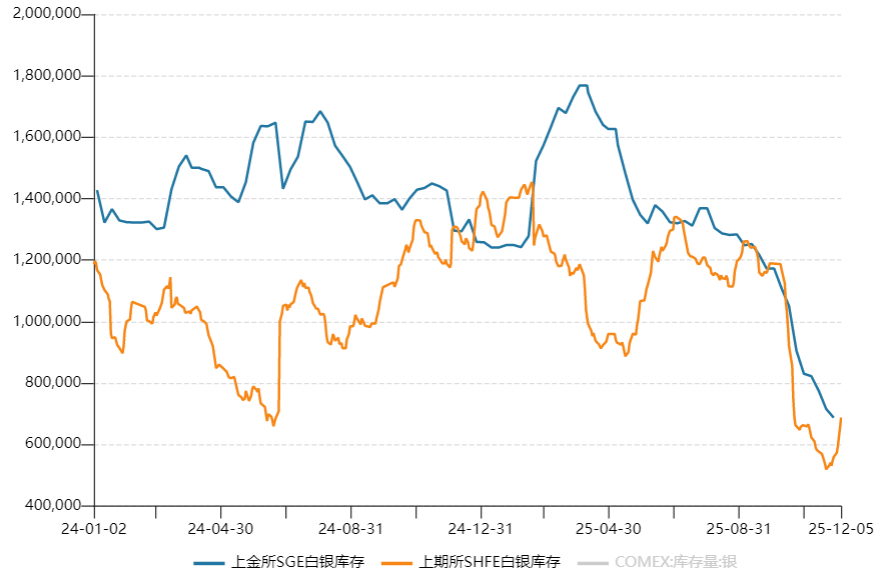

更新下白银库存,上金所周度数据还没更新,上期所短线反弹。逼仓逻辑短期有所缓解(价格上也能看出来),中线逻辑没有变化,我们持仓也没有变化,继续看好中期行情。

个人观点,仅供参考,欢迎交流。

#券商行业迎利好:杠杆上限“松绑”##12月基金投资策略##12月你看好哪条投资主线?##债市剧烈调整,何时见底?##每日信息前沿#

$易方达中债7-10年期国开行债券指数A(OTCFUND|003358)$$易方达中债7-10年期国开行债券指数C(OTCFUND|009803)$$广发中债7-10年国开债指数A(OTCFUND|003376)$$广发中债7-10年国开债指数C(OTCFUND|003377)$$博时中债7-10政金债指数A(OTCFUND|017837)$$博时中债7-10政金债指数C(OTCFUND|017838)$

$易方达证券保险ETF联接A(OTCFUND|000950)$$易方达证券保险ETF联接C(OTCFUND|007882)$$广发中证港股通非银ETF发起式联接A(OTCFUND|020500)$$广发中证港股通非银ETF发起式联接C(OTCFUND|020501)$