据媒体报道,《基金管理公司绩效考核管理指引(征求意见稿)》已经下发。该《指引》旨在进一步规范基金管理公司绩效考核与薪酬管理行为,健全长效激励约束机制,推动基金行业实现稳健经营和可持续发展。

这是近期公募行业又一个至关重要的改革文件。

由于民工人脉不济,并没有渠道拿到原始文件,只能根据媒体梳理的情况,一条条和大家捋一捋。

黑喂狗!

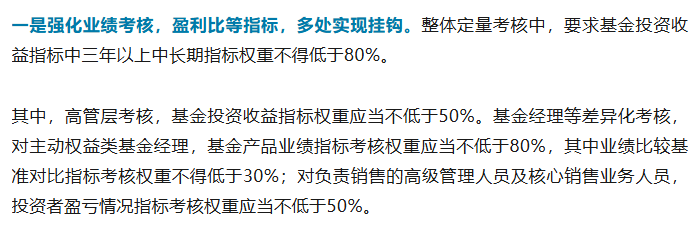

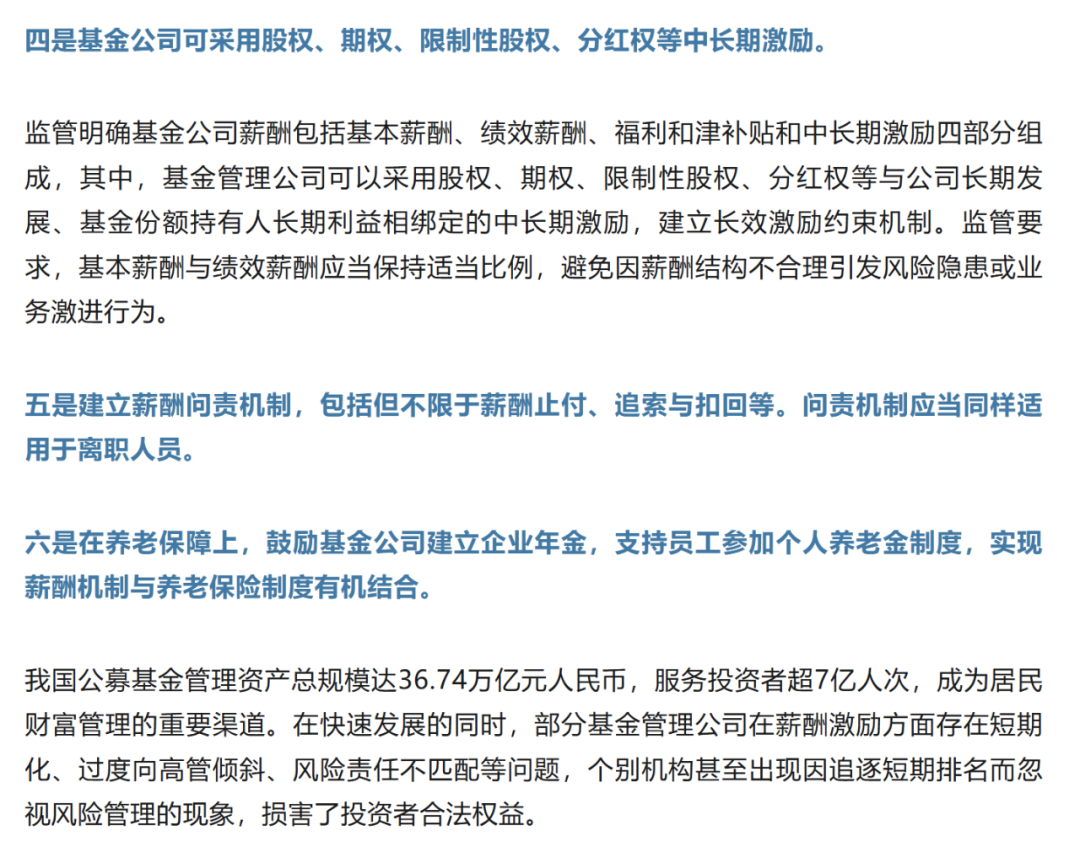

这里第一条就非常重磅,整体考核周期直接拉长到三年,然后对核心人员的考核也进一步和业绩挂钩:

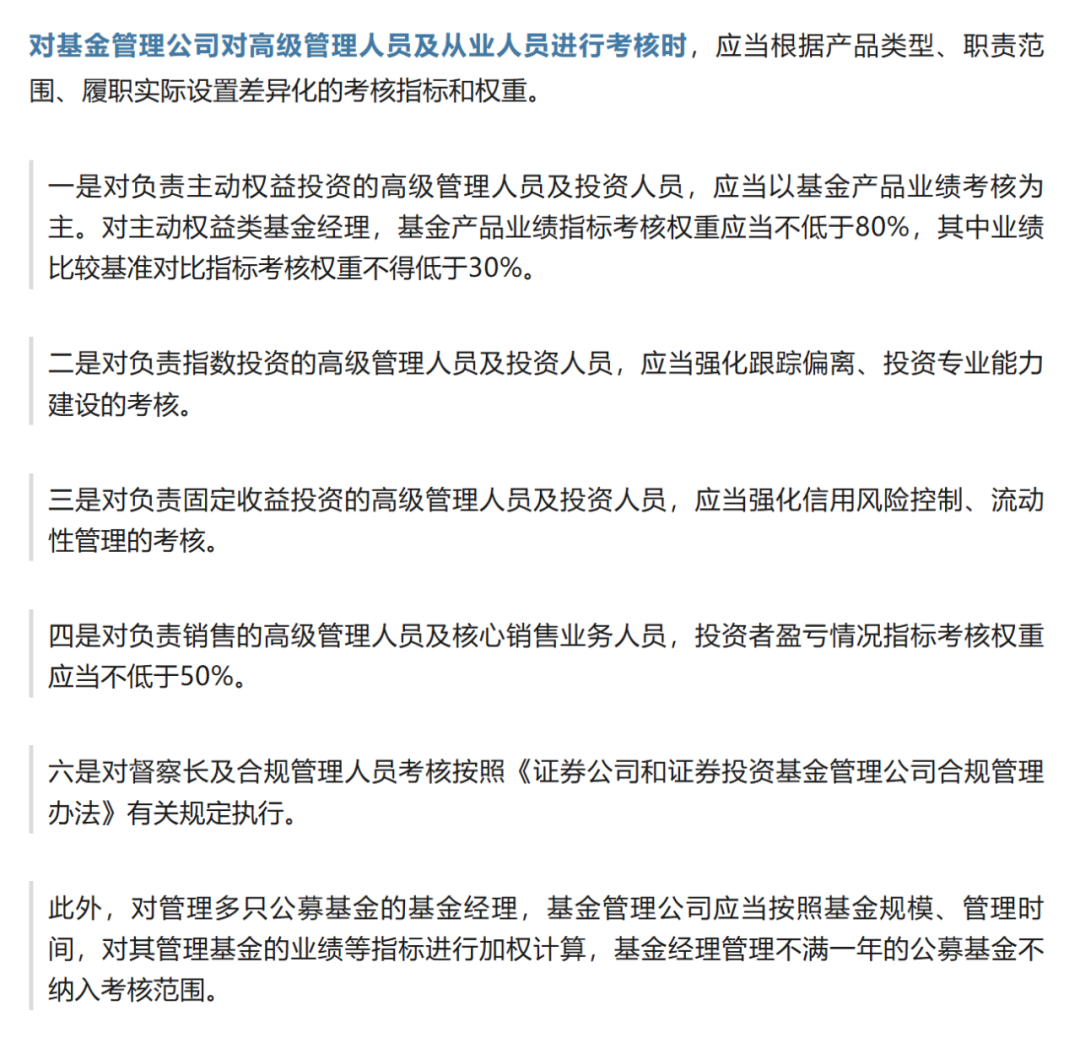

高管挂钩50%以上,经理挂钩80%以上(其中业绩比较基准不低于30%),还创造性针对销售部门领导单开了一条标准,考核投资者盈亏情况。

这个分类考核很明确:投资端,请投研和高管主要抓业绩,第一要赚钱,第二不漂移;负债端,请销售老总和分管高管们主要抓客户盈利,客户亏钱你们都别想好过。

原来的机制下,销售部门只考核规模,业绩也在乎,但更多是对客户负面反馈导向的维护,不在KPI中;在新的机制下,核心导向是:投资部门没有动力去漂移了,销售部门也不敢在高位做新发和持营了。

但实际怎么操作,效果怎么样,这个我们后面再说。

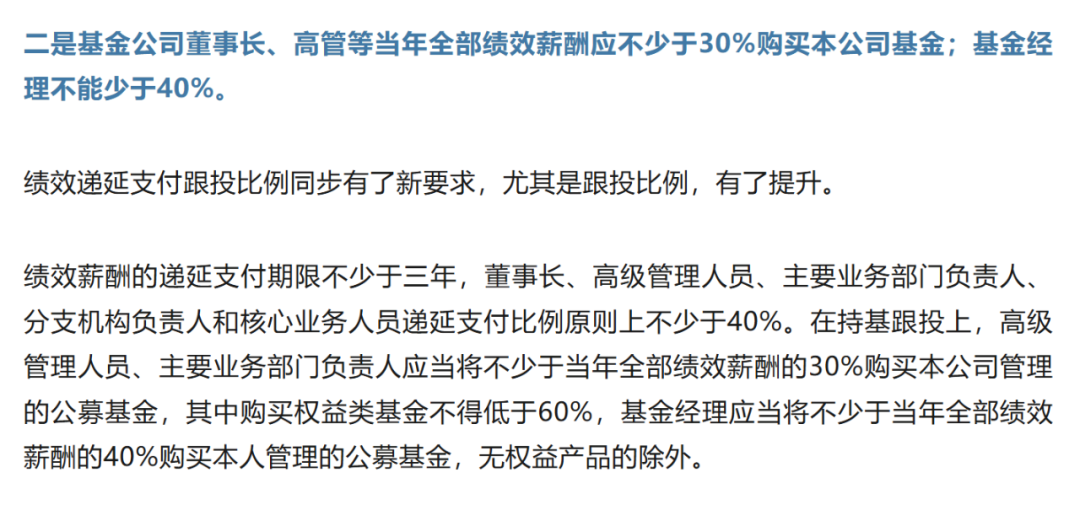

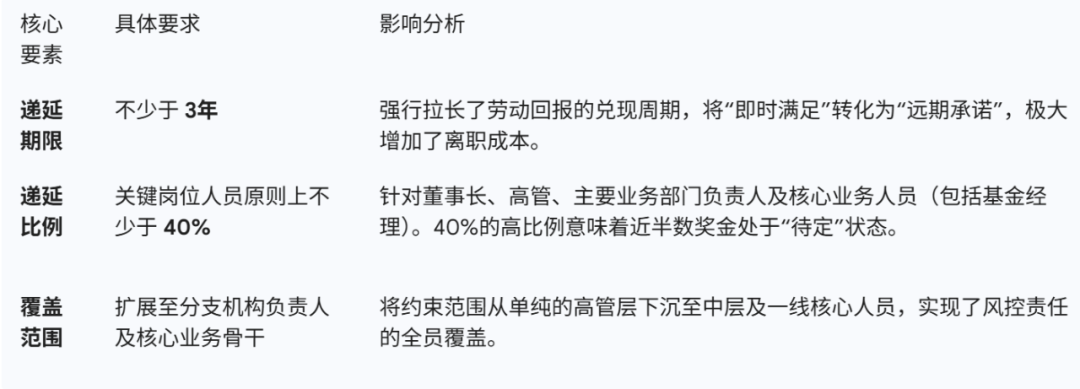

第二条,可以看作是延迟满足感,把即期的奖励拉长到远期。

其实这一条可以有效防止基金经理频繁跳槽,提升投研团队的稳定性。别看有些基金经理吐槽说到手的钱少了,到手的钱也要买自己的基金强制跟投之类的,问题是这个钱还是你的钱,只是延迟支付了,而且你如果真的管理得好,钱还可以增值。

如果遇到有吐槽这一点的基金经理,鄙视之,即可。

你给我记住,基金经理这个群体,再怎么降薪递延,薪酬也比普通老百姓高得多。这个压力是他们本就应该承担的,你给我这么多钱,让我天天挨骂,我也愿意。

这很公平。

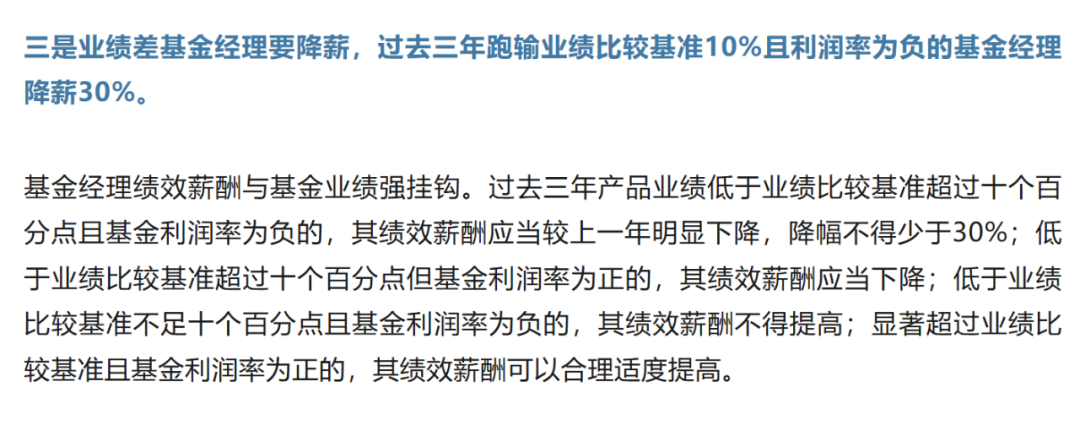

第三条,专门针对菜 逼/赌。

这个规定还是非常严厉的,只有你为客户赚钱且跑赢基准,才能多拿钱,否则都没用;特别的,如果利润率为正但跑输了业绩比较基准,还是要降薪。

惊不惊喜,意不意外?

接下来的几条,其实最炸裂的是薪酬问责机制。连离职都可以追索,所以江湖失传已久的离职出货大法,可能也玩不了了。

说到退薪,又要涉及一个极其复杂的问题:税务处理。员工到手的工资是税后收入,而个人所得税(边际税率最高达45%)已上缴国库。如果公司要求退回税前工资,员工将面临巨额的现金流缺口;如果退回税后工资,公司账务处理和税务抵扣又面临障碍。目前,税务机关对于这种因政策原因导致的“退薪”尚无明确的退税流程,这使得“退薪”在操作层面极易演变成员工的财务灾难。

在司法实践中,用人单位能否依据行业《指引》直接扣减或追索员工薪酬,存在法律争议。基金公司夹在中间,一方面必须响应监管要求进行追索,另一方面在劳动法庭上可能因缺乏合同依据而败诉。此外,如果基金公司员工已经跑路去海外……

细则部分,这个新规搞下来,可能是两个趋势:

1、更大的力度发展指数业务,因为指数不考核利润率,只要跟踪误差下就可以了。

2、更有动力让客户止盈,以后恐怕会有越来越多的基金公司引导客户做好资产配置,而不是纯卖,因为卖得多亏得多,也影响奖金。

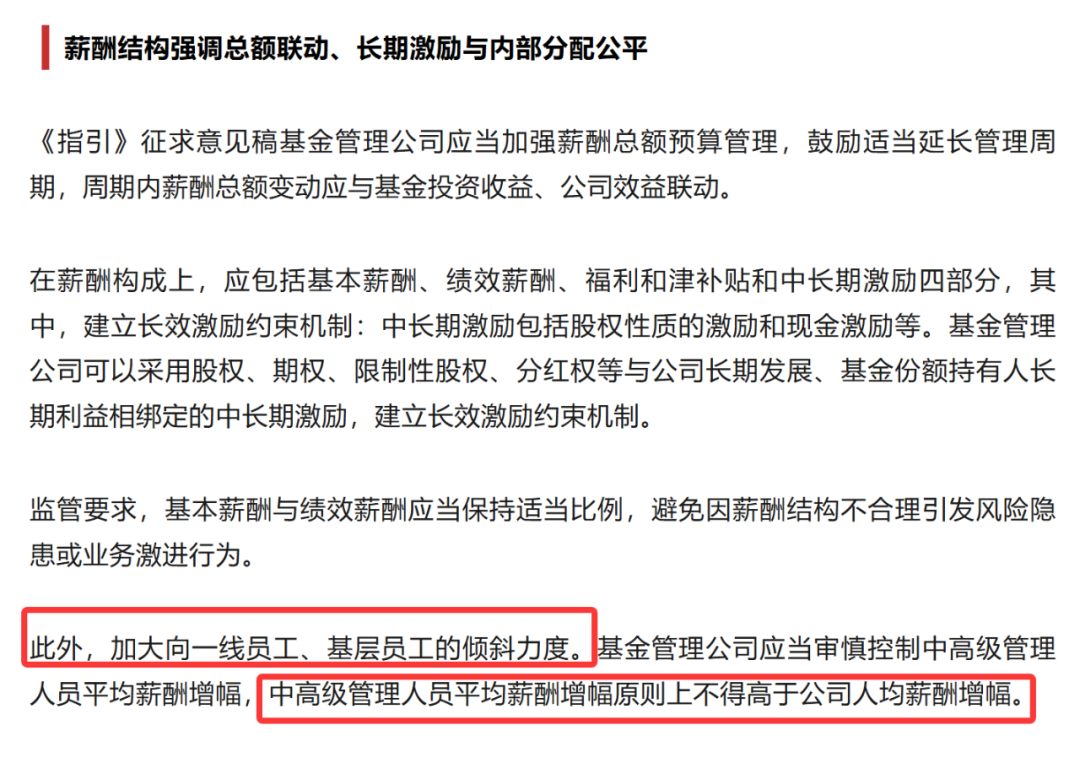

此外,新规践行了共同富裕,关爱一线牛马,中高级管理人员平均薪酬增幅原则上不得高于公司人均薪酬增幅。

大部分的内容,就是这么多了,那么接下来,大家比较关心的是,这个新规有什么深远影响呢?

首先我们必须要点赞的是,《指引》通过将长期投资业绩纳入核心考核指标,并强制实施薪酬递延与跟投机制,试图打破短期规模扩张与个人薪酬之间的线性正相关。这标志着监管层决心切断“规模-管理费-薪酬”的简单传导链条,转而构建“业绩-持有期回报-长期激励”的新型价值链。这一转变不仅是对行业过往粗放式发展的矫正,更是对金融资本在社会财富分配中角色的重新定义。

其次,我们也要做好一些行业变化的准备。

第一,不要再期待公募行业出现顶级基金经理。薪酬的相关制度就像智子,锁死了基金经理的天花板,所以把业绩做到极致的好,其边际收益不高。那么做好业绩的终极目的就只剩下了一个:为跳槽到私募创造声誉。

在这种“做好了不多拿,做坏了要重罚”的非对称激励下,基金经理的理性选择是最小化跟踪误差,将不再有动力去挖掘那些可能带来超额收益但也伴随高波动、非共识的投资机会。相反,最安全的策略是紧贴业绩比较基准,构建指数增强产品——即名义上是主动管理,实则持仓结构高度拟合指数,只赚取管理费,不承担偏离风险。

第二,有观点认为,为了避免跑输同行(相对收益考核)和基准,基金经理会更加倾向于采取抱团策略。当市场出现某个热门板块或共识赛道时,基金经理为了避免踏空导致的业绩落后,会被迫跟进买入,即使他们认为该板块已高估。因为在新的考核体系下,“大家一起亏”是可接受的系统性风险,而“别人赚了我没赚”则是不可接受的个人职业风险。这将导致热门赛道的交易更加拥挤,波动性加剧,而冷门资产则更加无人问津,市场定价效率降低。

对于这个观点,我觉得可能实际运作下来会有变化。对于大公司来说,这样老老实实做下来,是性价比最高的。但对于小公司来说,他们首先要解决的还是规模问题,不要觉得规定可以解决一切风格漂移或者集中化投资的问题,始终要记得财富管理行业本质上是一个风偏的生意,任何时候有锐度的产品都会获得客户的青睐,对于小公司来说,我都快活不下去了,你跟我提什么跑不赢基准扣年终奖?有没有可能我本来就没有什么年终奖?

对于很多管理层不稳定的小公司,谈3年以上的考核是不现实的,因为董事长/总经理的考核周期就是3年,往往在第2年股东就决定是不是要换人,你可能从股东层面去约束吗?

对于很多小公司的边缘基金经理而言,也是如此,本身我干不到3年可能就下岗了,赌一把的动力还是很强的,这里不展开了。

第三,指数化发展的弊病和资产配置的功能转移。科技基金必须买科技股,即使科技板块正在崩盘。这意味着基金产品的工具属性增强,而基金经理的主观能动性被削弱。资产配置和择时的责任,实际上从基金经理转移到了基民身上——基民需要自己判断何时买入科技基金、何时卖出消费基金。这对于缺乏专业能力的普通投资者而言,无疑提高了投资难度。

本质上,大家都在甩锅。

第四,负债端的不可控。前面也提到了,财富管理行业本质上是一个风偏的生意,这意味着客户行为是不可控的,而基金公司的产品保有大部分都在代销机构,他们无法直接指导客户行为。零售客户的申赎行为高度顺周期,且对短期业绩极其敏感。如果基金经理坚持长期价值投资而短期业绩跑输,可能在3年考核期结束前,资金就已经赎光,甚至产品被迫清盘。银行和互联网销售渠道依然热衷于推销短期业绩爆发力强的产品。

基金经理夹在中间,哭笑不得。这里可以稍微共情一下一些比较边缘的基金经理。

第五,中小公募加速出清。从券商的合并来看,打造XX航母是有价值有意义的,而小微机构则没什么人在意。ETF命名新规在明年一季度落地后,指数业务基本上缩圈,留给易方达和华夏之外的机构的机会不多了。

第六,对于投资者而言,阿尔法变得更加稀缺了。有钱人的首选变成私募,而普通人则需要加强自身配置能力,或者寻找靠谱的投顾。

我认为,基金投顾,将可能破局未来十年的公募基金,是中小机构夹缝中求生存的解药之一,不过大部分机构可能熬不过基金投顾业务漫长的发展期。最早入局基金投顾的那一批人,注定大部分要成为时代的炮灰。

第七,短期内,行业将经历痛苦的阵痛期,但从长远看,随着泡沫的挤出和文化的重塑,中国公募基金行业将建立起更具韧性的信任基础。

在这个新时代,唯有那些真正建立了完备投研体系、拥有强大数智化能力、并能切实将投资者利益置于首位的机构,才能穿越周期,成为中国的BlackRock或Vanguard。

而对于广大从业者而言,适应“降薪、担责、长跑”的新常态,尽早从小公司跑路到大公司,将是职业生涯存续的唯一选择。

延伸阅读:

简评业绩比较基准新规

(不作为职业发展依据)

@天天基金创作者中心 @天天基金网 @天天话题君 @天天精华君

#牛市旗手猛飙:短期反弹or趋势反转?# #摩尔线程开盘价650元!一签赚超26.7万# #12月基金投资策略# #12月你看好哪条投资主线?# #低估补涨号启航# #青禾创作计划# #机构:看好“春季行情”提前开启# #2025年A股沪指收盘点位大猜想# #铜价刷新历史高点!#

$永赢科技智选混合发起C(OTCFUND|022365)$ $永赢先进制造智选混合发起C(OTCFUND|018125)$ $德邦鑫星价值灵活配置混合C(OTCFUND|002112)$ $招商碳中和主题混合C(OTCFUND|016351)$ $招商中证白酒指数(LOF)C(OTCFUND|012414)$ $永赢高端装备智选混合发起C(OTCFUND|015790)$ $华泰保兴安悦债券C(OTCFUND|020741)$ $永赢稳健增强债券C(OTCFUND|014089)$ $易方达增强回报债券A(OTCFUND|110017)$