随着AI大模型参数量与计算量呈指数式增长,数据中心里芯片间、设备间的实时数据交互量随之爆发式增长,传统可插拔光模块逐渐显现成本与能效比不足的问题,CPO(共封装光学)随之产生,相关概念股持续拉升,一年不到涨幅已高达数倍,关于未来走势的分歧和争论也越来越多。

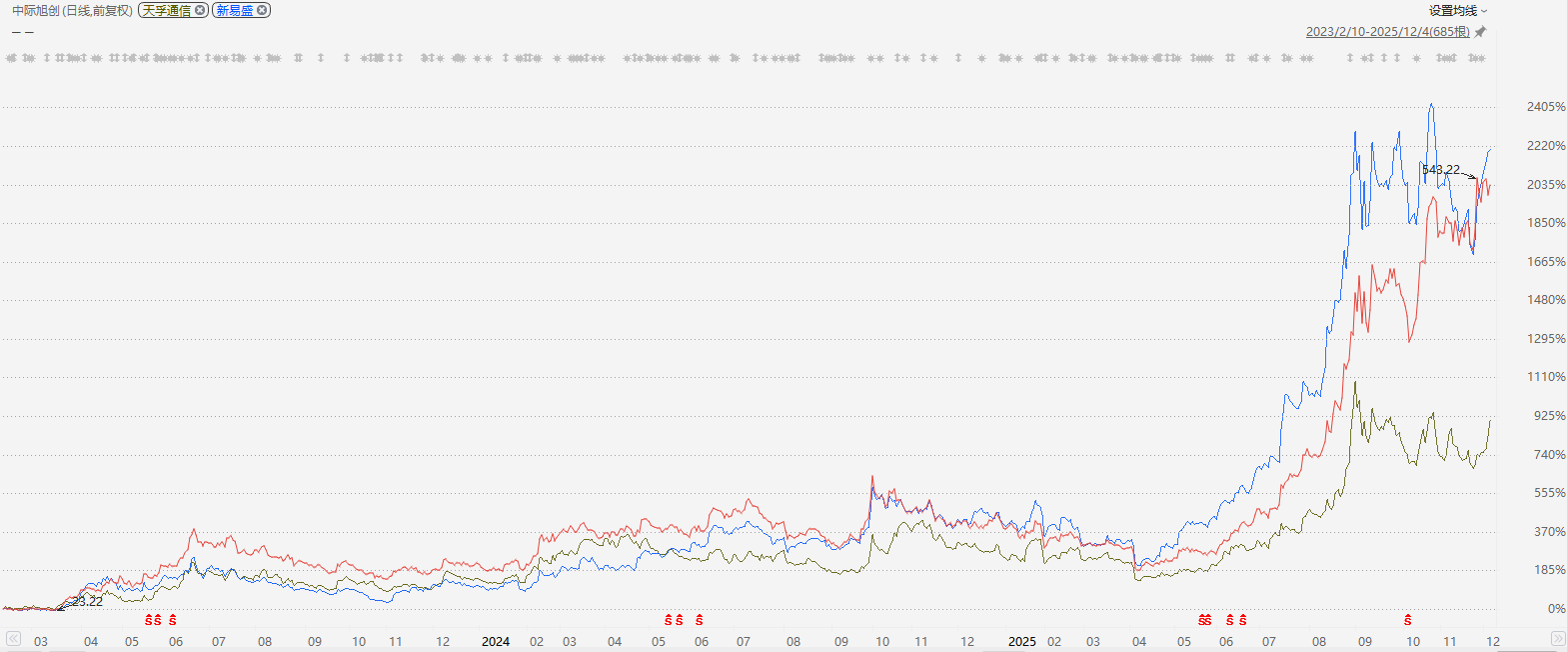

图:中际旭创、天孚通信、新易盛行情走势

来源:Choice,截止2025/12/4

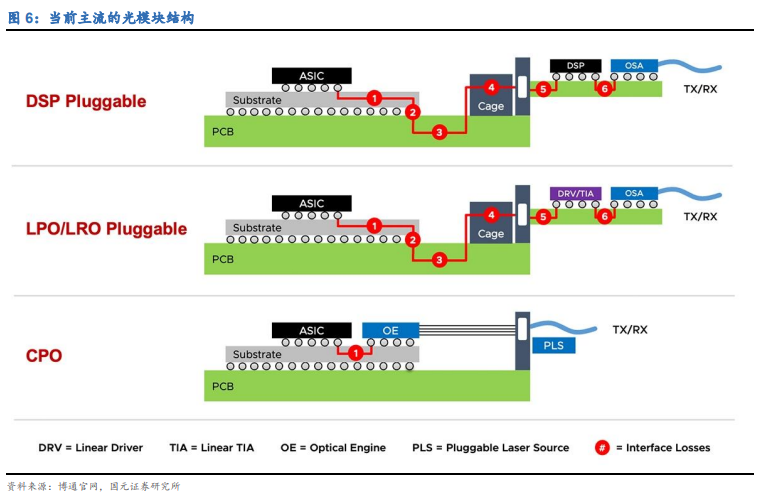

1、CPO为何有巨大需求?CPO的优势在于将光模块与交换芯片进行深度集成,缩短物理距离,显著降低信号损耗,实现更高带宽、更低时延的数据传输;CPO有助于降低散热需求,结合液冷等技术,可帮助数据中心整体能耗下降近36%。这说明,采用CPO技术是一件更加划算、有助于降本增效的方法,需求自然很高。

2、CPO发展到什么水平了?传统光模块加电交换机方式已使用多年,CPO设计中所有器件均为全新定制,相关产业链格局将发生巨大变化。CPO产业目前正处于从初创期向成长期过渡的关键阶段,将从800G和1.6T端口开始,有望在2026年-2027年实现规模化量产。这说明,现在CPO概念股已经涨上了天,但其实产业未来还有很长的发展道路要走,较高的预期反映在了股价中。

3、国内CPO企业有机会分蛋糕吗?CPO产业链分为设计、光引擎、激光光源、芯片供应商、硅光代工、设备商(CPO组装)。国内光通信产业链在全球优势明显,中际旭创、天孚通信、新易盛等企业与海外大客户(如谷歌、思科、英伟达)有长期、深度的合作基础,有机会共同研发推进产品创新,国内厂商有深度参与其中的底气和实力。

4、CPO发展还存在哪些挑战?CPO封装复杂、成本高,受集成光学器件标准和制造能力的限制。国内企业的供给存在扩产难题,因为需要从国外进口光通信使用的芯片,然后做成产品出口,会因为缺芯而影响扩产。这意味着,国内企业想去满足快速增加的需求,但是产品量可能上不来,眼看着有肉但不能完全吃到嘴里,因此不能完全用需求量来预测相关企业的业绩。

整体上看,CPO如火如荼的行情中,还是会存在一些突发的不利因素影响,比如生产成本的下降速度慢还是快,产业链巨大变革中哪些企业可能掉队,扩产受限时可能会导致企业业绩增长不及市场过高的预期(今年3季度已经出现)。今年部分CPO龙头股股价已经翻了四五倍,未来股价再上大台阶的阻力会比较大。

免责声明:内容仅供参考,不构成任何投资建议。

$永赢先进制造智选混合发起C(OTCFUND|018125)$

$易方达沪深300ETF联接A(OTCFUND|110020)$

$国投瑞银白银期货(LOF)C(OTCFUND|019005)$

$景顺长城纳斯达克科技ETF联接(QDII)A人民币(OTCFUND|017091)$

$易方达机器人ETF联接C(OTCFUND|020973)$

$国投瑞银白银期货(LOF)A(OTCFUND|161226)$

$华夏国证半导体芯片ETF联接C(OTCFUND|008888)$