大家好,我是阿热。

A股今天反弹,整体还是人气不高,进一步缩量到1.56万亿,应该是9月份以来的新低了。后续比较好的情况是在这里以时间换空间,横盘磨蹭一个月,比较坏的情况就是再往下跌一点。我们在周一说过减仓了一次沪深300,接下来周二周三两天一共跌了1%,波动是很小的。今天沪深300微涨,如果明天继续涨到比周一收盘价更高的位置,我们计划进一步减仓,后续大概率能用更好的价格接回来。或者也可能在出现“更好的价格”的时候去接别的标的,到时候看情况。

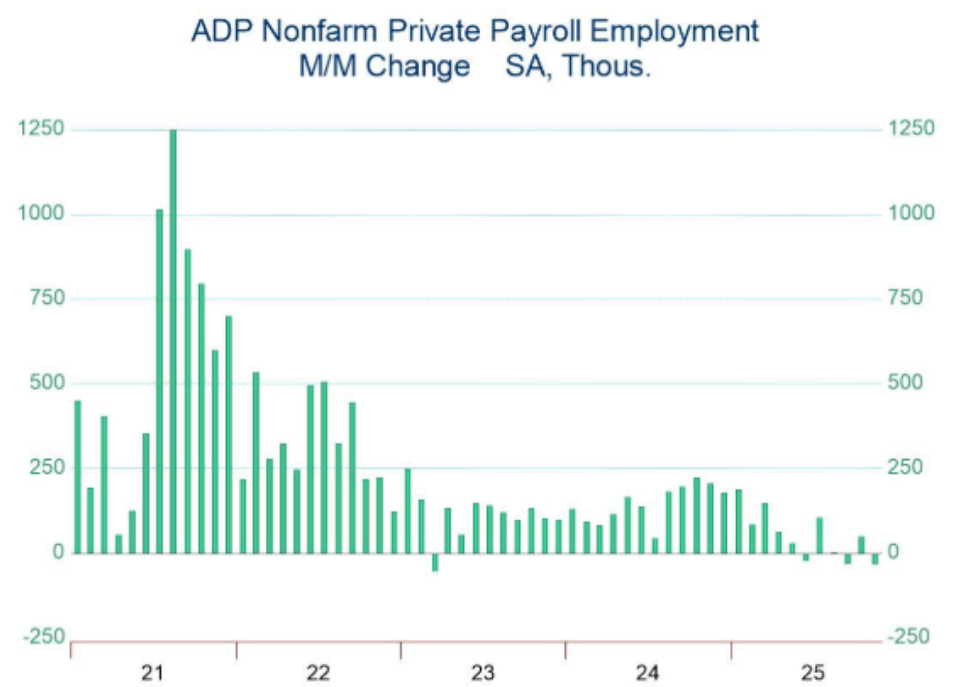

昨晚美股三大指数低开高走集体收涨,盘前公布了ADP私营就业数据,11月ADP就业人数减少3.2万人,连续第四个月放缓,为2023年3月以来最大降幅,远低于预期的增加1万和前值的4.2万人。

细分来看,这次数据出现典型的周期性分化,制造、建筑、金融、信息、专业服务都在同步收缩,而逆周期行业教育医疗仍在稳步扩张。这种趋势和反差符合经济从过热阶段转向放缓、软着陆阶段的特征,对放宽金融环境比较有利。

另外出现比较明显变化的是企业规模数据。这次美国的中小企业面临较大的经济压力,11月的岗位流失主要集中在中小企业,大型企业岗位数据仍在增加(但速度有放缓)。高利率环境下小企业很可能是最先撑不住的:大企业有成本转嫁与议价能力,而小企业利润率被两头挤压,现金流缓冲也没有大企业那么厚。

尽管市场上也有人引用显示裁员仍处低位的官方数据,试图表示ADP的疲软可能并非劳动力市场的真实状况,不过11月小企业一口气裁掉12万人还是过于严重了,很难被解释成摩擦性的暂时性失业。

ADP公布之后,12月降息的市场预期再度提高。但不管怎么说,10月和11月非农也要等到利率决议后才发布了,那时谜底才会揭晓。

……

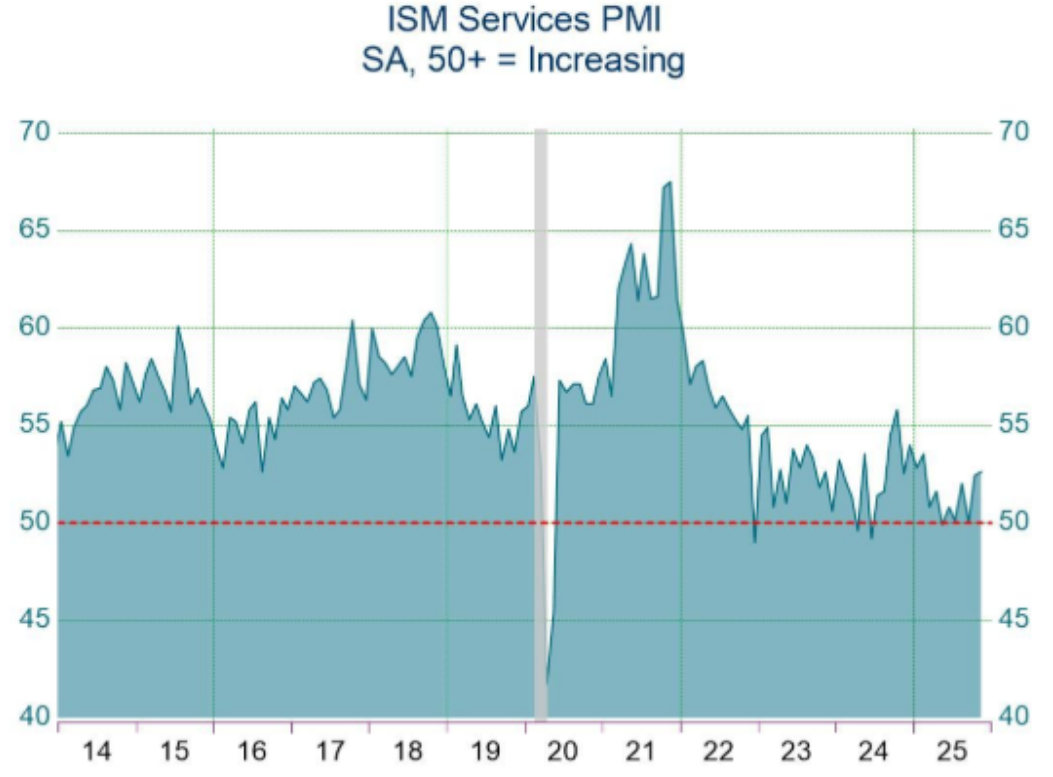

另外昨晚还公布了ISM非制造业PMI指数为52.6,高于预测,虽然和10月52.4相比变化不大,但创九个月最高。支付价格部分有所下降,但仍保持高位。

PMI数据增长说明非制造业经济仍处于扩张区间,同时细分数据表明非制造业的成本价格在降低,说明通胀在减弱,这也是利好降息的经济数据。

今晚有当周初请失业金人数,但因为中小企业表现不佳,裁员人数可能继续处于高位。明晚是核心PCE数据,从之前的CPI和PPI数据推测,核心PCE数据大概率继续维持低位,不会对降息预期造成太大冲击。然后就是下周二的JOLTS职位空缺数。这几份数据算是美联储10号公布利率决议前最后几份比较重要的数据。

由于之前的基准情形是“鸽派暂停和鹰派降息二选一”,既然现在降息预期已经很足,市场开始转而担心鹰派发言,可能会导致12月议息会议后出现利好落地的风险。

说实话,连这个都担心起来了,也说明降息预期真是有点满。

另外,12月会议后市场本身就会进入到新一轮的降息博弈之中,尤其是1月会议前下一届美联储主席应该也正式公布了。我们是比较乐观的,但是交易上还是要做好两手准备。

……

关于美股AI,昨天传闻微软削减了AI软件的销售配额,在截至6月底的财年中,许多销售人员未能完成目标。但CNBC报道说微软否认了,只不过否认的只是没有降低对销售人员的销售目标,并没有对销售增长情况进行解释。也就是说微软的下游应用端缺乏市场需求,AI在终端并没有很好变现的猜疑还没有消散。

其实AI变现确实不够理想,大家也有体感,应用端还没有出现现象级的产品,唯一大规模铺开的是大模型,所以导致现在产业链最赚钱的还是“铲子”公司。

个人体感现在市场对于AI产业算是很宽容了,还是认同行业处于打基础,堆基建的阶段,可以接受没有大规模变现,但如果明年还这样就说不过去了。

……

贵金属方面,昨天文章结尾聊过,对于相当弱势的ADP数据,金银反应温和,说明预期打太满了,我们还是维持中性仓位(昨天夜盘微减1手,稍稍躲开一点今天的下跌)。

之前想的剧本是,黄金的10月冲高可以类比4月冲高,后续跟着若干个月的平台震荡,目前来看可能也差不多。本周黄金已经摸到了11月中旬的小高点,或许不会那么快突破,继续震荡的概率大;加上白银上周突破历史新高之后,波动率应该有一个下降的过程,短期内(至少FOMC前)金银整体应该是降速降波的阶段,中期看行情问题不大,保持耐心就行。

个人观点,仅供参考,欢迎交流。

#铜价刷新历史高点!##机构:看好“春季行情”提前开启##12月基金投资策略##12月你看好哪条投资主线?##每日信息前沿#

$易方达沪深300ETF联接A(OTCFUND|110020)$$永赢科技智选混合发起C(OTCFUND|022365)$$国投瑞银白银期货(LOF)A(OTCFUND|161226)$$永赢融安混合C(OTCFUND|020758)$$南方上证科创板芯片ETF发起联接C(OTCFUND|021608)$$易方达黄金ETF联接A(OTCFUND|000307)$$国泰黄金ETF联接A(OTCFUND|000218)$$华安黄金ETF联接A(OTCFUND|000216)$