2005年至2007年,中国经历了首次大规模的“存款搬家”现象,居民财富配置步入重要转折期。在股权分置改革、经济高速增长以及股市显著赚钱效应的共同驱动下,大量居民储蓄从银行体系流向股市和房地产市场。

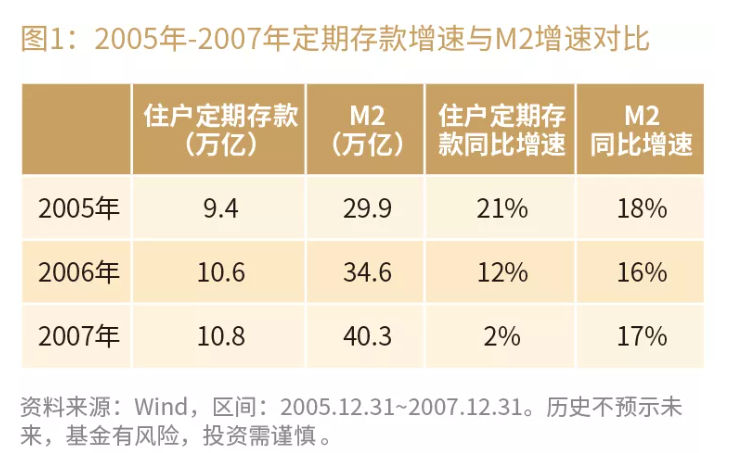

2005-2007年,是中国资本市场发展史上一个具有里程碑意义的时期,也被视为“居民财富觉醒的启蒙时代”。当住户部门定期存款增速从高位回落,与M2增速差扩大至10.4个百分点时,一个前所未有的现象开始显现——两年内住户部门定期存款少增1.84万亿元,资金涌向正在股权分置改革中焕发新生的资本市场。

这场“存款搬家”的浪潮,标志着中国居民储蓄从单一银行储蓄转向多元化资产配置的历史性转折。

Wind数据显示,上证指数从998点一路上涨至6124点,累计涨幅达514%;北京、上海等一线城市房价快速上涨;新开股票账户数量累计超4000万户——这些数字背后,是一场深刻的居民财富配置结构变迁。

如今,存款利率普遍下行、理财产品收益率收窄,似乎又见资金寻找新出口的熟悉趋势。那么理解资金如何响应制度信号、跨越认知门槛,正变得尤为关键。接下来,我们将首先厘清“存款搬家”这一核心概念的内涵,以此为钥匙,开启对那段激荡岁月的解读。

何为“存款搬家”?

在金融术语中,“存款搬家”特指居民储蓄资金大规模、趋势性地从银行体系流出,转向其他投资渠道的过程。学术研究通过两个关键指标识别这一现象:居民存款增速连续下降3个月以上,且居民存款增速持续低于同期M2增速。这种增速差的扩大,标志着资金正在银行体系外寻找新出路。

2005-2007年发生的“第一次存款搬家”,其本质是中国居民财富配置结构的历史性转折。在此之前,储蓄存款占据绝对主导地位,而在此之后,权益类资产首次成为吸纳居民财富的重要蓄水池。

回溯历史,我国自1996年以来共发生过多次居民存款搬家现象,而2005-2007年这一轮被归类为“制度改革触发型”,与2004年的首版“国九条”及2006-2007年深入推进的股权分置改革红利直接相关。正是这些制度变革,催生了中国资本市场第一轮真正意义上的全民投资浪潮。

存款搬家的核心驱动

资本市场制度变革与政策支持

股权分置改革消除了长期压制A股估值的制度障碍。2005年4月启动的这场改革,通过向流通股股东支付对价的方式,解决了非流通股上市流通问题,破除了制约A股市场健康发展的结构性矛盾。这场改革释放的制度红利,成为吸引资金从银行转向股市的重要驱动力。

基础法律制度的完善为资本市场健康发展奠定基石。《证券法》与《公司法》的修订完善了资本市场基础制度框架,为投资者提供了更完善的法律保障。同期,降低印花税、推动券商综合治理等一系列措施,为市场长期向好提供了制度保障,极大增强了投资者信心。

宏观经济高增长与资产回报率提升

GDP的高速增长为企业盈利爆发创造了基础环境。强劲的经济增长带动上市公司业绩全面提升,推动股市从初期的“估值修复”转向后期的“业绩驱动”,形成“戴维斯双击”效应。企业盈利的爆发式增长,显著提升了权益资产的相对吸引力,驱使居民存款积极追逐更高回报。

在“资产荒”背景下,A股吸引力得以凸显。当存款利率持续下行,而股市赚钱效应逐步显现时,居民资金开始大规模重新配置。Wind数据显示,2005年1年期存款利率维持在2.25%左右,而同期股票型基金平均收益率远超这一水平,巨大的收益差成为存款搬家的直接动力。

流动性过剩与财富效应扩散

贸易顺差激增与热钱涌入导致央行被动投放大量基础货币。Wind数据显示,2005-2007年间,中国外贸顺差从1020亿美元飙升至2622亿美元,增长157%。外汇占款成为基础货币投放主渠道,为股市提供了充裕流动性。

股市上涨自我强化的财富效应加速了存款迁移。随着上证指数突破3000点、4000点、5000点等关键整数关口,新增A股开户数呈几何级增长,2006—2007年累计超过4000万户。市场持续上涨带来的赚钱效应,吸引更多居民将银行存款转入股市,形成正向反馈循环。

房地产市场联动与资金轮动

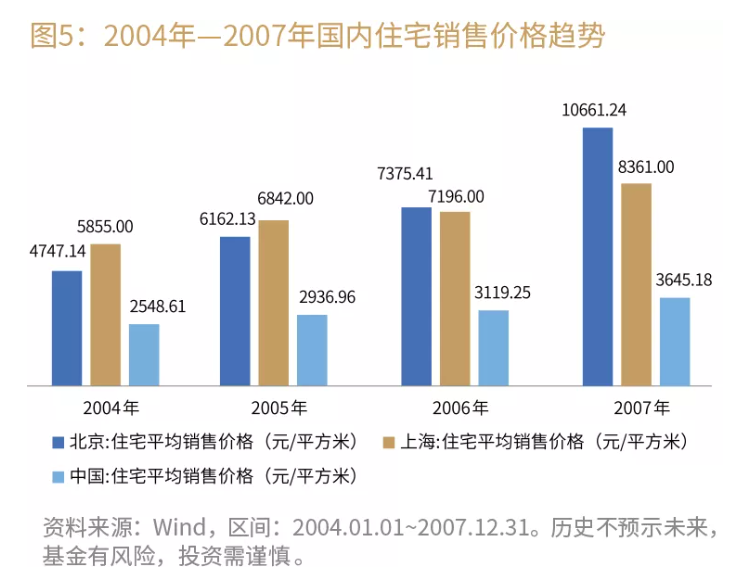

2007年股市高位震荡期间,出现明显的资金轮动效应。当上证指数站上5000点后,部分获利资金开始转向房地产市场,寻求相对“估值洼地”。这一现象在深圳、北京、上海等一线城市尤为明显,推动当地房价在2007年出现加速上涨。

居民部门加杠杆周期同步开启,进一步分流银行存款。随着房价上涨预期形成,居民购房贷款需求激增,银行贷款结构发生显著变化。居民杠杆率的提升,不仅分流银行存款,更改变了中国家庭的资产负债表结构,为后续十余年的房地产繁荣埋下伏笔。

存款搬家的具体路径

存款流出规模

总量变化凸显趋势性转移。2005-2007年间,住户部门存款年复合增速降至7.1%,显著低于同期M2增速(17.5%),增速差达10.4个百分点。若按M2复合增速计算,两年内居民定期存款少增约1.84万亿元,标志着资金正加速流出银行体系。

月度波动显露极端情绪。Wind数据显示,2007年市场狂热阶段,多个月份出现居民存款负增长。其中2007年4月、5月、7月至10月均出现明显流出,10月单月减少超5000亿元,创下历史峰值。这种月度数据的剧烈波动,反映出居民资金入市情绪的极端化,也为后续市场调整埋下伏笔。

资金流向路径

A股市场成为本轮“存款搬家”过程中资金流入的主要方向。在股权分置改革带来的制度红利与经济高速增长的双重驱动下,居民储蓄通过证券账户开设及公募基金申购等渠道,持续流入股市。

随后,资金逐步向房地产市场扩散,形成明显的轮动效应。随着A股估值水平攀升至历史高位,部分投资者兑现收益后转向一线城市优质不动产。典型如2007年深圳房价年涨幅接近70%,北京泛海国际等高端住宅项目在两个月内单价上涨约8000元/平方米。这一“股—房资金接力”现象,也反映出当时中国资产市场资金轮动的典型特征。

历史启示与资产配置策略

2005-2007年我国居民资产再配置的过程,揭示出若干跨越周期的投资原则,对当前市场环境仍具有参考价值。中金研报指出,资产轮动往往由制度变革与利率环境变化共同驱动。在存款利率持续下行、资管产品净值化的新环境下,居民资金再度面临投向选择,而历史经验显示,提早识别制度红利、把握大类资产轮动节奏,是获取超额收益的关键。当前资本市场改革持续深化,利率长期下行,如何布局股债等多元资产、避免盲目追高,已成为摆在投资者面前的新课题。

成功的投资案例表明,投资者做好资产配置,对宏观政策与市场制度的理解能力尤为关键。早期介入股权分置改革受益板块(如金融、资源类股票)的投资者,通过前瞻性布局金融、资源类等受益板块,普遍实现了3-5倍的投资回报,显著超越同期指数涨幅。随着股市估值水平攀升至高位,部分投资者及时将资金转向一线城市房地产,进一步获得了40%~70%的资产增值,这一操作也反映了跨市场资产配置在分散风险、捕捉轮动机会方面的实际效用。

另一方面,忽视估值安全边际与政策信号则可能带来显著风险。2007年“530”印花税上调事件中,缺乏基本面支撑的高估值题材股出现普遍性回调,跌幅多数超过50%;而在CPI持续攀升触发货币政策收紧后,未能及时调整权益仓位的投资者普遍面临资产缩水压力。

立足当下,居民存款向资本市场迁移的趋势日渐明朗,但其背后的驱动逻辑与历史阶段既存在延续性,也存在显著差异。本轮资金再配置并非单纯由高收益吸引,而是在货币政策宽松、资产荒延续及制度变革深化等多重因素共同作用下的理性选择。

值得注意的是,本轮资金迁移仍处于早期阶段,其长期持续性取决于经济基本面复苏的实质性与政策落地的有效性。若后续通胀数据回暖、企业盈利实现稳步修复,居民资产配置转向权益市场的“慢变量”特征可能加速显现。反之,若外围波动加剧或国内政策效果不及预期,资金流入节奏亦可能放缓。

展望未来,“股债再平衡”与“结构至上”或成为核心配置思路。投资者在拥抱权益机会的同时,建议保持组合灵活性,适当增配高股息资产与利率债,以应对潜在波动。历史虽不简单重复,却往往押韵——理解存款搬家背后资金的周期逻辑与人性规律,仍是在复杂市场中保持清醒的关键。

$富国全球科技互联网股票(QDII)C(OTCFUND|022184)$

$富国中证港股通互联网ETF发起式联接C(OTCFUND|014674)$

$富国中证煤炭指数(LOF)C(OTCFUND|013275)$

$富国中证新能源汽车指数(LOF)C(OTCFUND|013048)$

$富国中证电池主题ETF发起式联接C(OTCFUND|017223)$

$富国创业板人工智能ETF发起式联接C(OTCFUND|024663)$

$富国恒生港股通创新药及医疗保健ETF发起式联接C(OTCFUND|020111)$

#铜价刷新历史高点!##机构:看好“春季行情”提前开启##12月基金投资策略##12月你看好哪条投资主线?#

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损。基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利,也不保证最低收益。过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。