#我的超额日记# $招商量化精选股票C$ 作为招商基金旗下的标杆量化产品,招商量化精选股票型发起式基金(A类:001917;C类:007950)自2016年3月成立以来,凭借扎实的策略框架、稳定的超额收益和出色的风险控制,在量化投资领域树立了鲜明标杆。基金由从业15.4年的资深基金经理王平管理,历经近十年市场检验,形成了多维度协同的核心竞争力,其优势集中体现在策略体系、收益表现、风险控制、管理运作等多个层面,为投资者提供了兼具稳健性与进攻性的权益类配置选择。

策略体系的科学性与迭代性是该基金的核心竞争力。不同于传统量化基金的机械因子堆砌,招商量化精选构建了以“低估值+高盈利+高质量”为核心的立体化策略框架,以PB-ROE基本面因子为锚,搭配自由现金流、股息率等质量因子,辅以技术面因子动态优化,形成了逻辑闭环的选股体系。在核心因子运用上,基金创新性地将自由现金流因子打造为盈利真实性的“试金石”,要求标的连续3年自由现金流为正且经营活动现金流/净利润>1,有效剔除利润虚高的企业,并与股息率因子形成“双现金”协同组合,优先配置现金流充沛且分红可持续的标的,如2025年二季度持仓的长江电力、中国神华等公用事业股,其稳定现金流成为对冲市场波动的重要屏障。同时,基金深度融合PB-ROE框架,筛选低PB(行业后30%)与高ROE(行业前30%)的“高性价比”标的,整体ROE/PB比值达6%-7%,显著高于中证500指数的4.5%,确保组合盈利质量与安全边际。更值得关注的是,基金建立了动态因子迭代机制,每年淘汰15%-20%的失效因子,2025年新增ESG评分、股东回购比例、研发投入强度三大辅助因子,将研发费用率因子权重提升至15%,精准捕捉半导体设备、新能源材料等领域的国产替代机会,同时通过财报文本情绪分析等深度学习工具,进一步提升了超额收益获取能力。

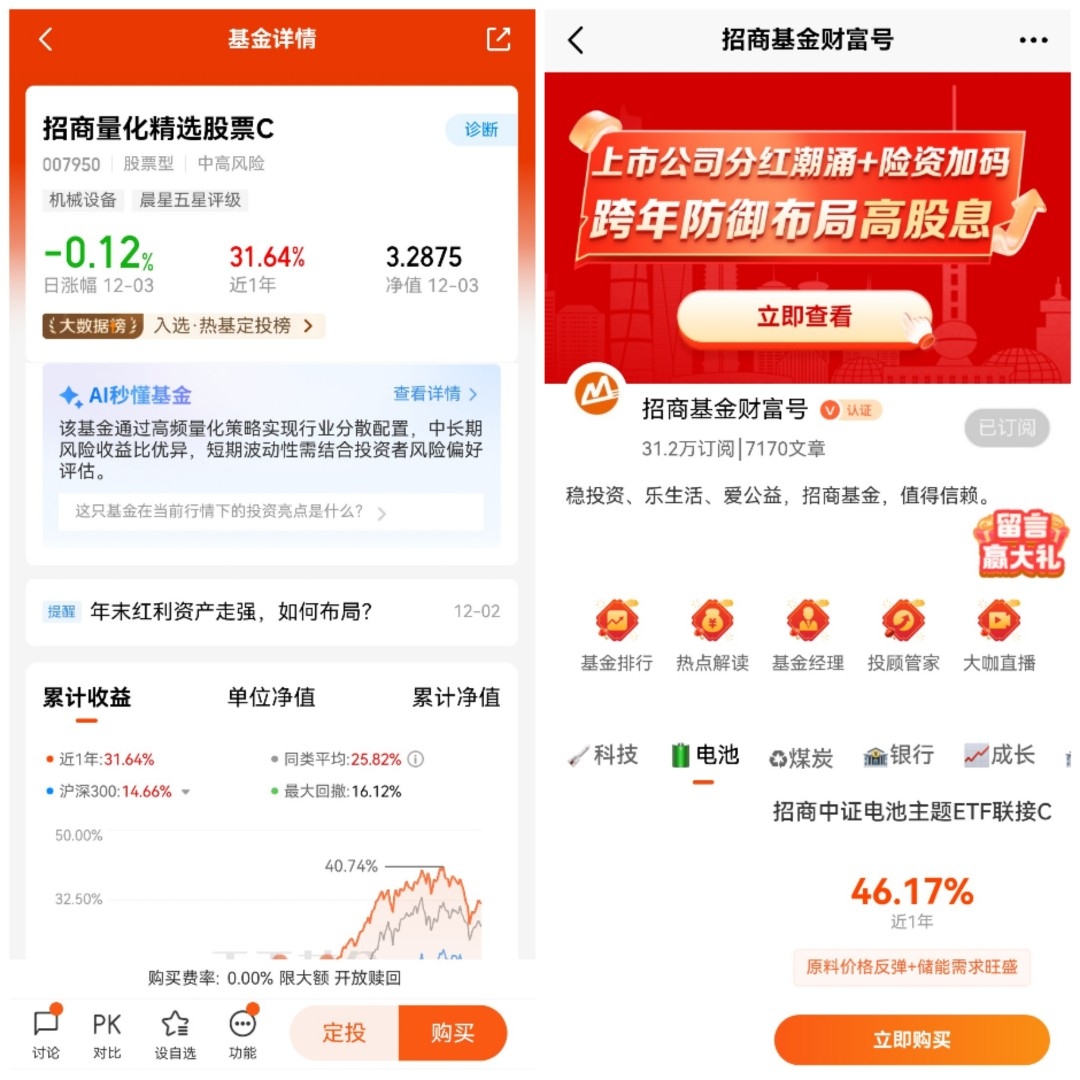

收益表现的长期稳健性与阶段爆发力形成鲜明优势。从长期维度看,基金成立以来累计收益超190%,年化收益稳定在12%以上,截至2025年8月25日单位净值达3.4607元,复利效应显著;近五年年化收益18.03%,累计净值增长194.16%,大幅跑赢同期中证500指数8.5%的年化收益,年化超额收益高达17.79%。在不同市场环境下,基金展现出极强的适应性:2022年市场大跌时逆市上涨12.23%,2024年中小盘行情中斩获65.42%的高收益,2025年以来收益率16.86%,近6个月上涨22.30%,始终位列同类前20%。短期表现同样亮眼,2025年一季度净值增长9.91%,二季度上涨3.99%,多次出现单日涨幅超1%的表现,体现了量化策略对市场机会的精准捕捉能力。与同类产品相比,其收益优势更为突出,近一年收益率45.56%,在61只同类可比基金中排名第3;近三年累计收益49.53%,位列同类第1,长期业绩稳定性在94.22%的同类基金中处于领先水平。此外,基金的分红能力与回撤修复能力进一步提升了持有价值,整体股息率维持在2.3%-2.8%,2024年三季度出现的25.07%最大回撤,仅用112天即修复失地并创净值新高,为投资者带来了优质的持有体验。

风险控制的精细化与全面性构筑了安全防线。量化投资的核心优势在于风险的分散与可控,招商量化精选通过多维度机制实现了收益与风险的平衡。在持仓结构上,基金采用行业中性化配置与高度分散的个股选择,单一行业持仓不超过20%,前十大重仓股仅占净值13.89%,单一个股持仓不超过1.6%,显著低于主动权益基金平均水平,有效规避了单一行业或个股的黑天鹅风险。截至2025年二季度,基金80.98%仓位集中于制造业,但在电力设备、消费电子、基础化工等细分领域均衡布局,同时规避了煤炭等波动较大的周期行业。在因子风险控制方面,基金建立了因子拥挤度管理机制,通过监测成交额占比,若超过5%则降低相关因子暴露,2025年二季度曾因自由现金流指数成分股机构持仓超35%而主动下调该因子权重,避免了因子失效风险;同时设置动态止盈规则,当个股PB超过1.5倍时自动减仓,确保组合估值始终处于合理区间。这些措施使得基金的风险指标表现优异,年化波动率约20%,显著低于同类量化基金,最大回撤37%,小于高估值风格基金超40%的平均回撤;近一年夏普比率1.48,优于92.92%的同类基金,风险调整后收益突出,获得晨星三年期五星、五年期四星评级,充分验证了其“低波动+高确定性”的收益特征。

管理运作的专业性与规模适配性为策略落地提供保障。基金经理王平拥有近十年的基金管理经验,15.4年的从业经历使其对量化模型的构建与市场环境的适配有着深刻理解,稳定的管理团队确保了策略的连续性与一致性。招商基金强大的投研支持为基金提供了坚实后盾,通过海量数据处理、模型优化迭代和市场动态监测,保障了量化策略的高效运行。在规模管理上,基金当前资产规模63.44亿元,流动性充足,同时通过动态调整申购限额,将规模稳定在策略最优适配区间,避免了大规模资金对策略有效性的冲击,确保了超额收益的可持续性。此外,基金的投资范围涵盖A股、债券、股指期货等多种金融工具,股票资产占比不低于80%的同时,可通过股指期货等工具进行风险对冲,进一步增强了组合的抗风险能力。

在当前市场环境下,招商量化精选的配置价值尤为凸显。中证2000指数当前PB和PE分位均处于历史低位,基金持仓的市值中位数约95亿元的中小盘价值股,多为机构研究覆盖不足的“隐形冠军”,如鼎胜新材、绿田机械等标的,兼具低估值与高盈利特性,存在显著的估值修复空间。同时,基金提前布局的半导体设备、工业母机、新能源材料等领域,精准契合了专精特新政策支持与国产替代的产业趋势,2025年二季度相关标的已贡献2.3个百分点的超额收益。对于追求长期稳健回报、能承受适度波动的投资者而言,该基金通过“基本面选股+技术面辅助+动态风险控制”的成熟体系,实现了超额收益的稳定输出,建议作为核心权益仓位配置,占比10%-20%,并通过定投方式降低择时风险,持有期限不低于2年以充分享受复利效应。

综上,木瓜认为招商量化精选股票基金的核心优势在于其科学迭代的策略体系、长期领先的收益表现、精细化的风险控制与专业稳健的管理运作。在量化投资成为市场主流配置方向的背景下,该基金凭借“低估值、高盈利、高质量”的选股逻辑,以及对市场变化的快速适配能力,持续为投资者创造价值,成为量化领域兼具标杆性与配置价值的优质产品。@招商基金