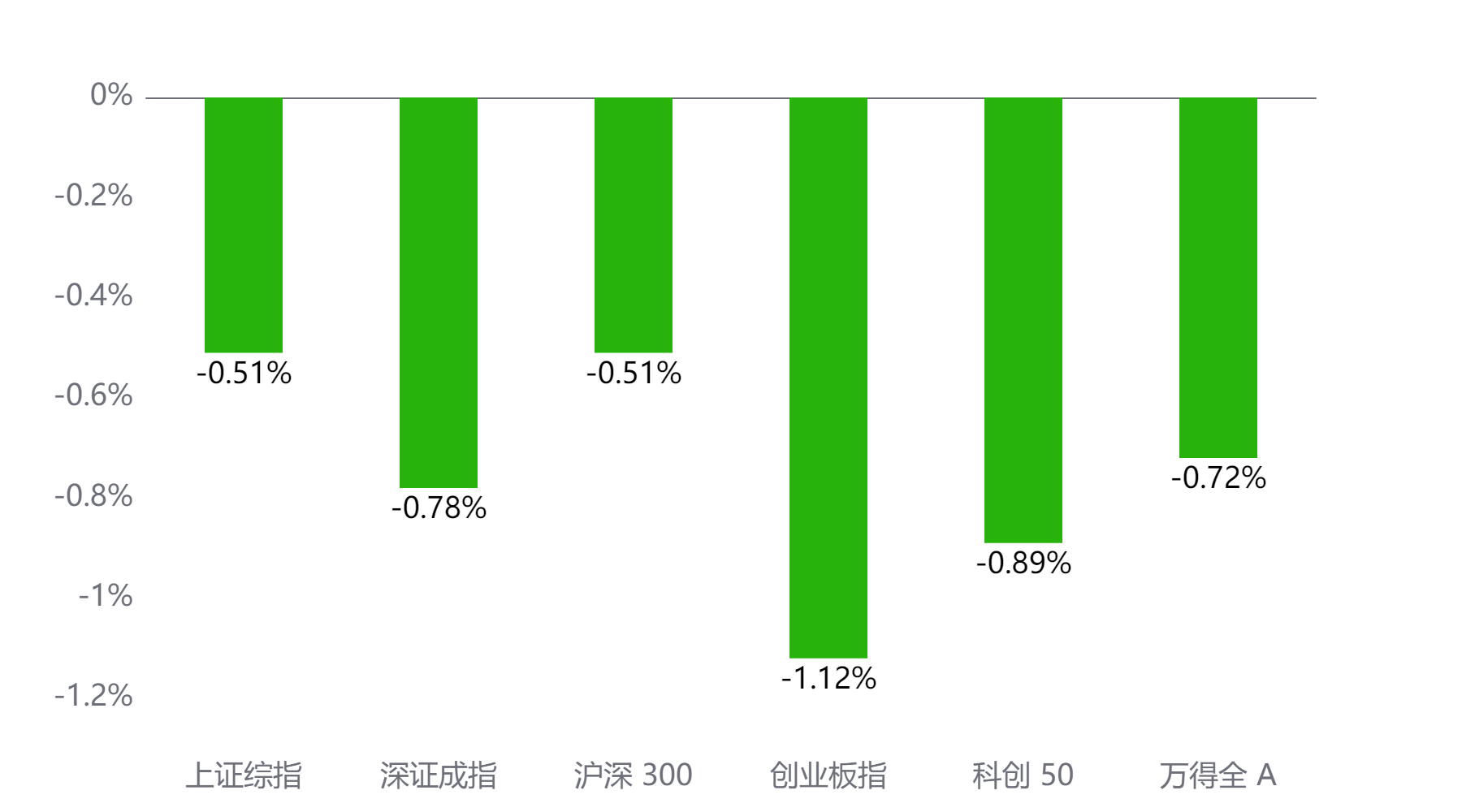

截至今日收盘,市场各主要指数普遍下跌。上证综指收3878.0点,下跌0.51%;深证成指收12955.25点,下跌0.78%;沪深300下跌0.51%,创业板指下跌1.12%,科创50下跌0.89%,万得全A下跌0.72%。

主要指数当日涨跌幅

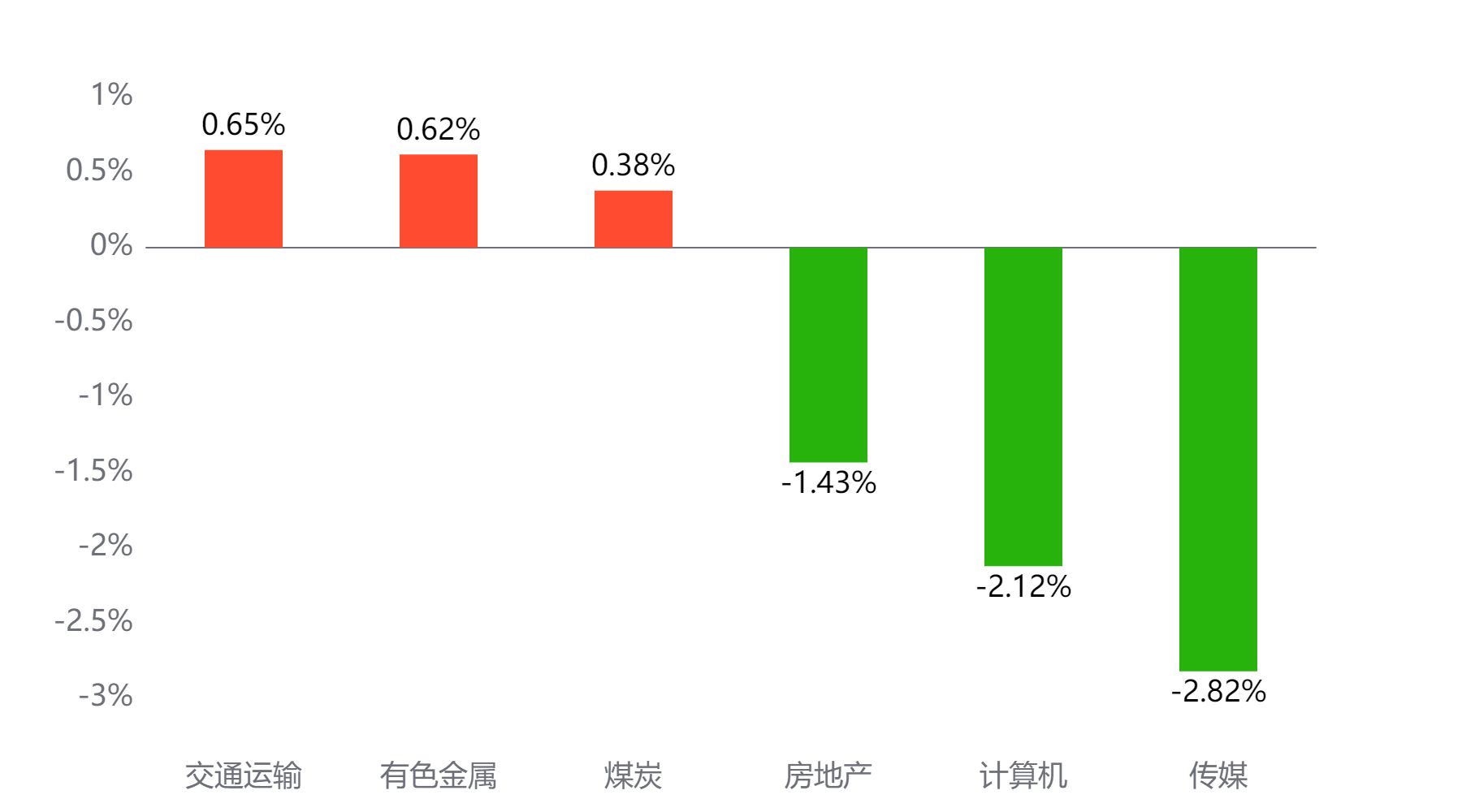

行业板块

今天表现最好的行业板块依次为交通运输、有色金属、煤炭,表现最差的依次为房地产、计算机、传媒。

当日涨幅前三与后三行业板块

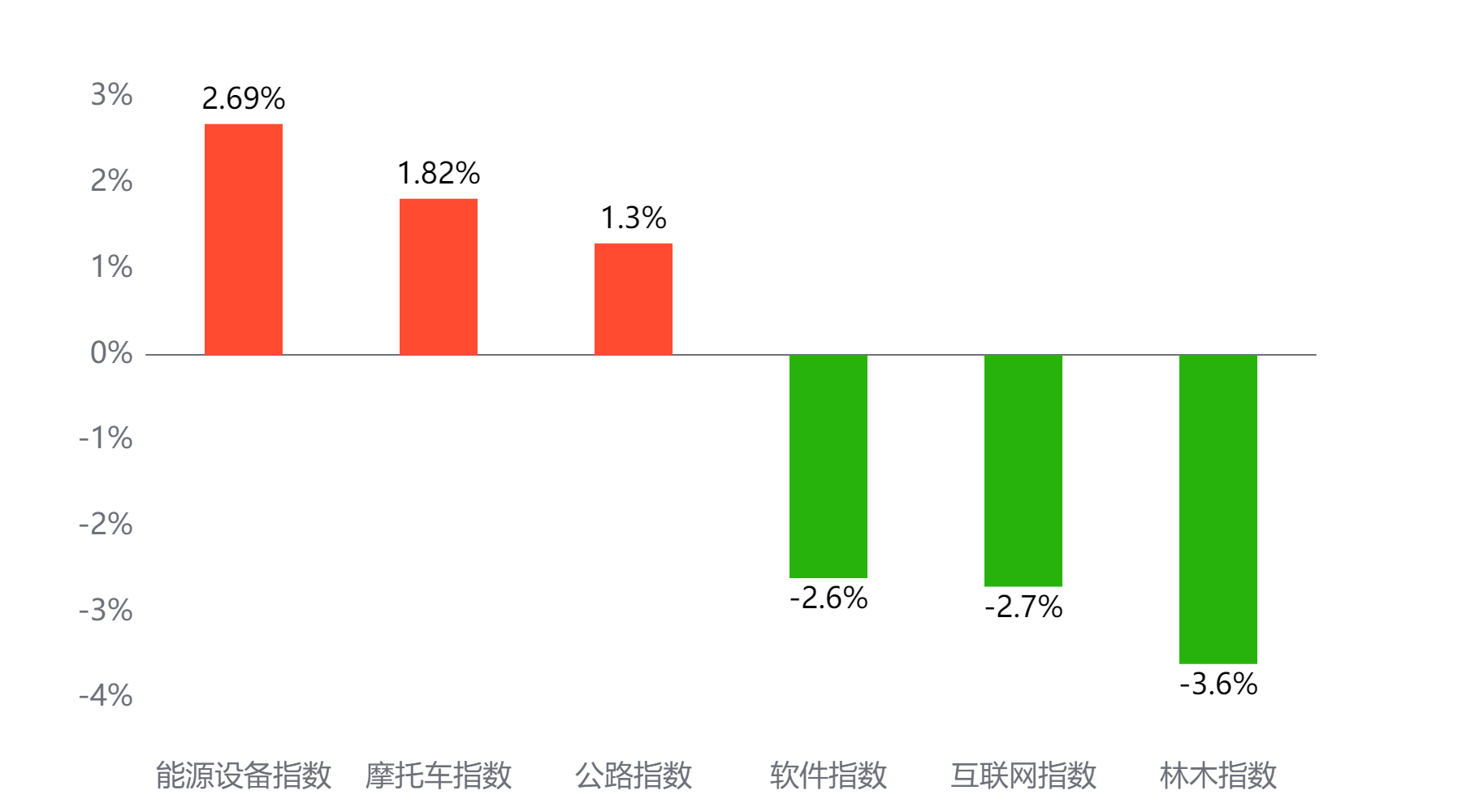

主题板块

今天表现最好的主题概念依次为能源设备、摩托车、公路,表现最差的依次为软件、互联网、林木。

当日涨幅前三与后三主题板块

成交情况:今日两市成交金额 16,700亿元 较前一交易日 增加765亿元

两融情况:截至上一交易日两融余额 24,789亿元 较前一交易日 增加22亿元

估值水平

上证指数:市盈率TTM 16.22 历史分位 83.27% 高估 市净率LF 1.44 历史分位 41.05% 居中

深证成指:市盈率TTM 29.79 历史分位 80.88% 高估 市净率LF 2.57 历史分位 42.77% 居中

沪深300:市盈率TTM 13.94 历史分位 76.09% 偏高估 市净率LF 1.42 历史分位 36.64% 偏低估

创业板指:市盈率TTM 38.96 历史分位 29.9% 偏低估 市净率LF 5.02 历史分位 54.69% 居中

中证500:市盈率TTM 31.88 历史分位 65.92% 偏高估 市净率LF 2.12 历史分位 43.93% 居中

万得全A:市盈率TTM 21.62 历史分位 84.5% 高估 市净率LF 1.75 历史分位 43.88% 居中

注:历史分位统计区间为2010/1/1至今。分位高低的划分方法为:历史分位<20%,低估;20%≤历史分位<40%,偏低估;40% ≤历史分位<60%,居中; 60%≤历史分位<80%,偏高估;80%≤历史分位,高估。

券商观点:

国投证券:

年底之前A股高切低行情难言结束。从目前评估看,A股大盘及多数核心指数近十年PE估值分位数均修复至70%以上,12月全球流动性是否收紧再次产生定价扰动,这使得跨年行情想象空间受到约束。在此,期待12月重要会议能超预期,更乐见跨年行情出现,但当下对跨年行情仍在审慎评估观察过程中。需要明确的是对于大盘指数,基于主动信贷创造视角与股债资产配置再均衡视角,本轮流动性牛市逻辑在大盘指数突破4000点后基本上接近尾声,我们依然主张大盘指数当前要稳稳站上4000点向上,需要流动性牛向基本面牛的逐步过渡,在基本面牛明确之前大盘指数仍处于我们反复强调的高位震荡状态。根据历史上高切低持续时间规律来看,目前维持预判:年底之前本轮A股高切低行情难言结束。值得注意的是,由于全球科技处于历史绝对高仓位状态,容易对利多敏感度下降,对利空敏感度上升。在岁末年初AI没有重大下游应用突破之前,A股科技更多是反弹而非反转。同时,真正风格切换需基本面牛明确过渡才会到来,届时出海+低位顺周期(含全球定价资源品,化工、工业金属、工程机械、家电、电力设备)或将成为胜负手。

#12月基金投资策略##字节、中兴合手机!换机潮要来了?##今年你的投资目标达成了吗?##观点搭子团火热招募中!##低估补涨号启航#

数据来源:Wind。上述材料中的信息均来源于公开材料,相关观点不代表任何投资建议或承诺,我国基金运作时间较短,不能反映股市发展的所有阶段。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。基金管理人提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。基金有风险,购买过程中应选择与自己风险识别能力和承受能力相匹配的基金,投资需谨慎。