2026年,当以周期共振为锚,秉持“战略聚焦新动能、战术攻守兼备”逻辑 >>

创金合信基金首席经济学家 魏凤春 博士

上期首席视点讨论了流动性充裕局面的改变,得出一个基本的结论:单纯从货币供给角度看,2026年流动性的充裕程度要弱于2025年。流动性的创造更多地依赖于结构性债务的增加,中央政府是加杠杆的主体。从这个角度出发,投资者对政策关注的重点应该是财政而不是货币。当然,货币政策的结构性特征也非常明显。

近期的首席视点没进行例行的市场回顾,主要的原因有二:一是如11月19日首席视点《积极地等待》中明确指出的那样:临近年底,追求绝对收益的投资者大多已经无心恋战,鸣金收兵者居多。投资者在作壁上观,在等待。二是,我们的研究重心在2026年的资产布局,这不是轻易就可以得出结论的事情。

买方策略的形成,首先要广泛地学习和吸收外部的观点和表达方式。其次,高度重视方法论的提高,日新月异的新时代,观察方法和思维逻辑要与时俱进。最后,对一些最基础的因子要有清晰的结论。上期的分析是对流动性因子的基础判断,本期从经济周期的角度对增长因子进行分析。

一、经济周期分析的基本框架

严格地讲,经济周期分析不应该被纳入传统宏观资产配置的框架,因为传统宏观资产配置框架中的经济增长因子是总量的概念,不强调结构问题。经济周期指的是经济活动沿着经济发展的总体趋势所经历的有规律的扩张和收缩。从时间上看,经济周期可以分为长中短三大周期,分别是大家熟悉的康德拉季耶夫周期、朱格拉周期和基钦周期,对应的分别是技术演进、设备投资和库存。另外有两大周期分别对应着房地产和债务,名曰库兹涅兹周期和明斯基周期。五大周期中的前三个是实体的周期,后两个是金融的周期,这是经济运行的两面,不可分割。

综合来看,经济周期分析的是典型的结构性问题,特别适合转型期中国的资产配置,并且在过去较长时间被证明为行之有效的分析方法。通俗地讲,周期分析看似是基本面的分析,也可以看作是经济分析的“技术派”,这一特点与量化分析等具有天然的一致性。在AI革命的新时代,基础的研究主动融入新的技术本身就是创新的表现。这种表现和产业演化中所有的创新一样,既有创造性,更有破坏性。破坏的是旧有的体系和框架以及繁冗的数据处理,创造的是更具有前瞻性和更有实效性的高质量研究成果,是供给引导需求。

二、实体周期的阶段判定

如上所述,实体周期分为长短中三大周期,依次是康波周期、朱格拉周期与库存周期。

2.1 康波周期:技术革命与能源革命

康德拉季耶夫周期以六十年为一个轮回,轮回时间过长,对投资的指导作用不大。实践中投资者多是用来判断其技术更替的阶段以及技术背后资源的博弈。从这个角度看,周期演化的核心是技术与资源的动态耦合。技术属战略维度,是周期更迭的根本驱动力,其迭代不仅催生新产业,更通过效率提升重构资源配置逻辑。资源则呈现战术属性,受政策与需求牵引,在周期中完成阶段性价值重估。二者并非对立,而是存在内在的协同。

杰文斯悖论在此凸显:技术效率提升往往加剧资源消耗,形成“技术—资源”的需求循环。周期行情中,技术与资源的轮动构成风格主线,而高端装备、新能源等领域的技术赋能,又让传统资源品实现价值升级,最终推动周期向高质量发展演进。目前的共识是技术层面的AI与其背后的算力和电力共同构成康波周期的演进力量。

虽然市场目前对AI的泡沫讨论居多,但从11月24日美国总统签署“创世纪计划”和美国AI算力金字塔的搭建,以及中国十五五规划对未来产业的布局来看,技术进步正在推动着全球经济的内生性增长。

我们需要注意的是如下的常识:产业资本和技术资本有不同的属性,金融资本在本质上是无根基的,生产资本则扎根于它所能胜任的领域。金融资本会逃离危险,生产资本则不得不面对每一场风暴。但在重大变革来临之际,负有责任的生产资本就会变得保守,而正是金融资本使得新的企业家得以崛起。

2.2 朱格拉周期:设备投资

朱格拉周期由法国经济学家克莱门特朱格拉于1862年提出,是一种为期7-11年的中周期波动,其核心驱动力是设备投资与资本开支的周期性变化。该周期通过企业设备更新、技术迭代和产业升级推动经济从繁荣到衰退的循环。中国自1992年以来经历了四轮完整的朱格拉周期,每轮周期都有其独特的驱动因素和产业特征。当前,中国正处于第六轮朱格拉周期的复苏初期(2024年开始),这一判断基于理论计算、周期共振和现实证据的综合分析。

本轮朱格拉周期的特点如下:

第一,新旧动能转换。旧周期驱动力(房地产)处于下行阶段,新周期驱动力(新质生产力)正在形成。

第二,技术迭代加速。第五轮信息技术红利趋弱,第六轮(AI+绿色能源)处于爆发初期。

第三,行业分化明显。高端制造(AI算力、工业机器人)率先复苏,传统行业(钢铁、水泥)仍处出清期,新能源和数字经济成为主要增长点。

结合十五五规划来看,新一轮朱格拉周期将呈现技术驱动、政策引导、结构优化和全球竞争的特点。我们将会密切关注设备投资增速、PPI拐点及政策导向,重点关注高端制造、绿色能源、工业自动化等领域的结构性机遇。同时,也需警惕房地产调整、外部环境不确定性等风险因素对周期复苏进程的影响。

1990年后中国的朱格拉周期

资料来源:wind 创金合信基金

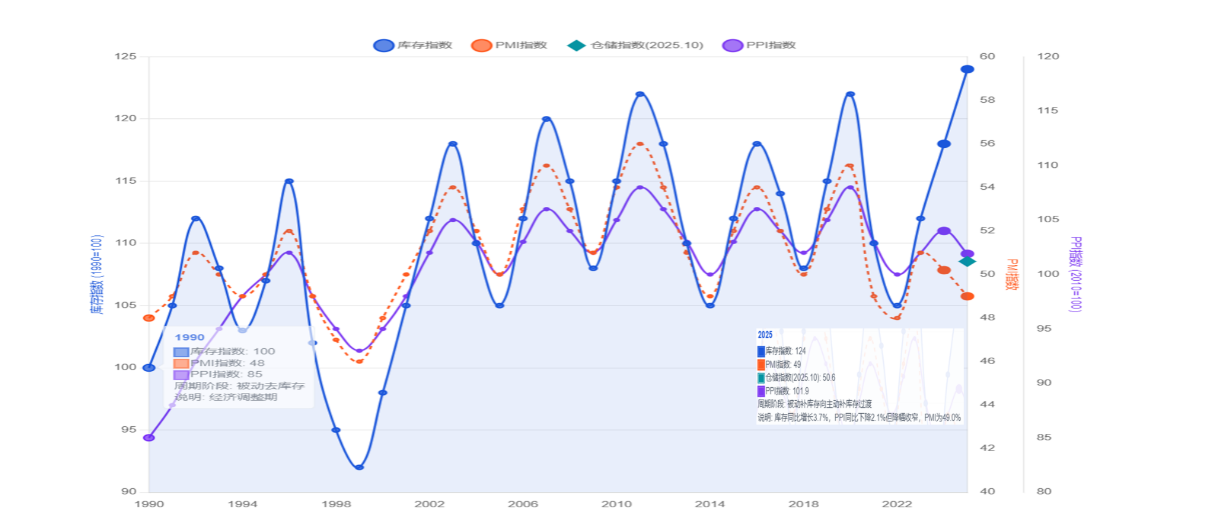

2.3 库存周期:被动补库存向主动补库存过渡

库存周期分为四个阶段:

1)主动补库存。需求上升,企业预期乐观,主动增加库存。

2)被动补库存。需求下降,但企业尚未调整生产,库存被动增加。

3)主动去库存。需求下降,企业预期悲观,主动减少库存。

4)被动去库存。需求上升,但企业尚未调整生产,库存被动减少。

从库存指数、PMI(采购经理指数),PPI(工业生产者出厂价格指数)以及仓储指数综合判断,当前处于被动补库存向主动去库存过渡的阶段。这一结果的出现与反内卷政策息息相关,投资者更应该看重市场自身去库存的力量。从10月的PPI数据来看,有效需求不足对库存的消化有很大的拖累。11月综合PMI产出指数为49.7%,创下自2022年12月以来的最低水平。制造业PMI指数连续八个月处于49-49.8%的区间,受到外部需求疲软、供应链调整以及出口商谨慎态度的影响。服务业商务活动指数自2022年12月以来首次陷入低于50%,为49.5%,因消费者信心降温、业务扩张放缓,以及企业预算紧缩。

考虑到冬季为传统淡季,预计 PMI低位震荡,2026年2月或触底,进入3月旺季,经济进入下一轮周期的复苏期。

中国的库存周期

资料来源:wind 创金合信基金

三、金融周期的阶段判定

金融周期主要分析房地产周期与债务周期。

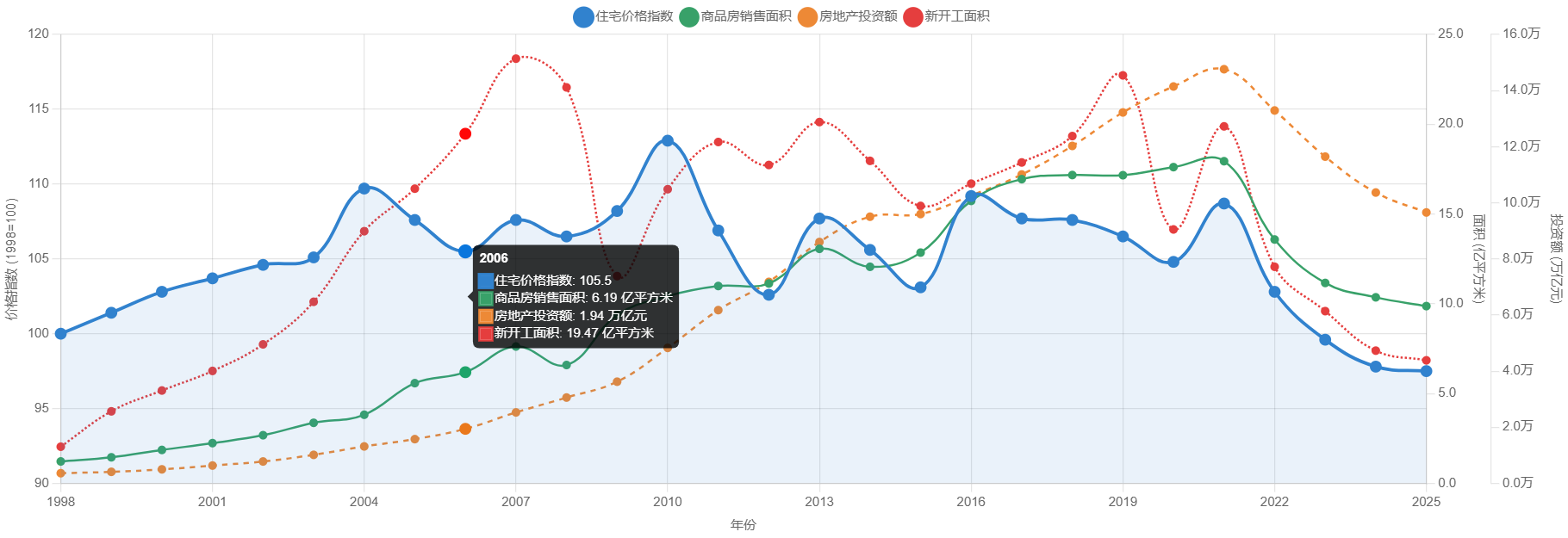

3.1 库兹涅兹周期:继续调整

理论上讲,中国并未有真正走完一个完整的房地产周期。自2020年房企债务开始出清,叠加人口拐点和城镇化放缓,房地产市场进入深度调整期。从投资、房地产交易量以及核心房地产主体的债务偿还情况来看,断言房地产调整结束还为时过早。

中国的房地产周期

资料来源:wind 创金合信基金

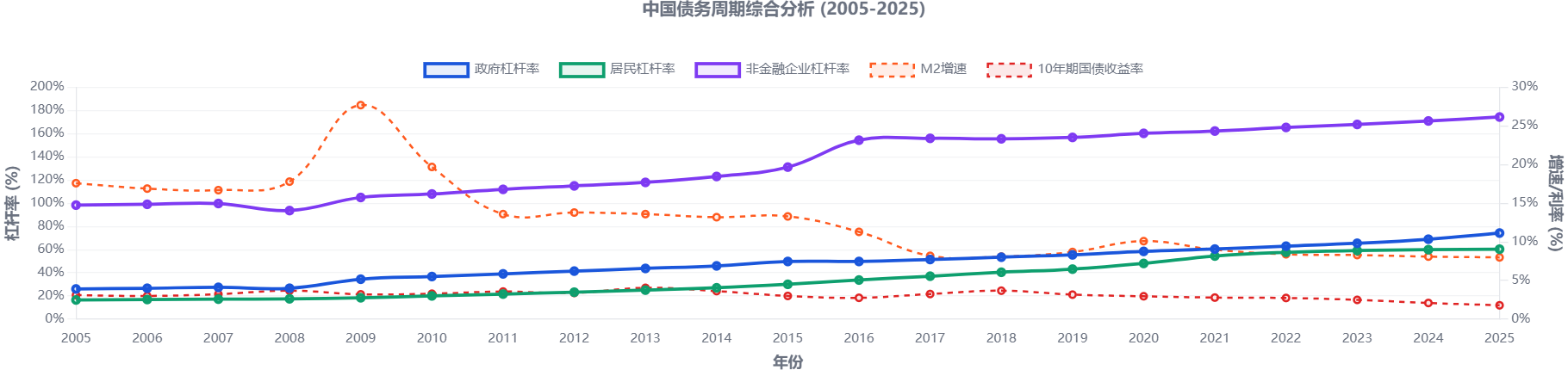

3.2 明斯基周期:宽货币+低利率

明斯基周期可以概括为:经济繁荣催生投机融资(仅能偿还利息)与庞氏融资(依赖资产价格上涨维持债务),债务累积至不可持续,触发资产崩盘的“明斯基时刻”,后回归稳健融资的循环。其路径是可以看作是信贷扩张→投机升温→债务失衡→市场崩溃→去杠杆,循环往复的金融不稳定周期。

近五年中国债务周期步入“去杠杆+结构优化”阶段,宏观杠杆率缓慢回升,风险集中于企业部门与地方政府隐性债务。资金面呈现“宽货币、低利率”特征:10年期国债收益率从2.97%降至1.8%,1年期存款基准利率稳定在1.5%,M2增速维持8%左右,社融增速温和回落至8%,资金价格与规模适配债务化解需求。政策以“系统治理”为主线,通过化债工具、专项债扩容、盘活国有资产缓释风险,地方隐性债务规模收缩。未来需持续依托低利率环境减轻债务成本,以新质生产力提振经济,优化融资结构、扩大直接融资占比,实现债务风险可控与经济高质量发展的良性循环。

资料来源:wind 创金合信基金

四、基于周期阶段的资产优先级

2026年大类资产配置的原则

周期共振优先:聚焦康波与朱格拉周期共振的新质生产力赛道,把握长期趋势性机会;

防守底仓筑牢:以低利率环境下的优质固收资产为压舱石,对冲库存周期探底风险;

结构优于总量:规避房地产调整与传统产能出清领域,拥抱政策引导+技术迭代的结构性红利。

具体而言,当以周期共振为锚,秉持“战略聚焦新动能、战术攻守兼备”逻辑。

权益端,康波周期的AI+算力主线与朱格拉周期的高端制造复苏形成合力,重点布局AI算力、工业机器人、绿色能源等新质生产力赛道,把握库存周期探底后的顺周期修复机会。

固收端,明斯基周期“宽货币、低利率”基调未改,长期国债与高资质信用债仍是压舱石,可搭配“固收+”策略增厚收益。房地产周期调整或尚未结束,需规避相关高风险资产,转而关注国有资产盘活带来的估值重塑机会。

整体可采用多元策略,继续红利低波动资产打底,用科技与高端制造赛道捕捉长期成长收益,在周期轮动中平衡风险与确定性。

2026年经济周期阶段对应的资产优先级

#12月基金投资策略#

#机构:看好“春季行情”提前开启#

#12月你看好哪条投资主线?#

$创金合信中证红利低波动指数C(OTCFUND|005562)$

$创金合信沪深300指数增强C(OTCFUND|002315)$

$创金合信中证科创创业50指数增强C(OTCFUND|017413)$