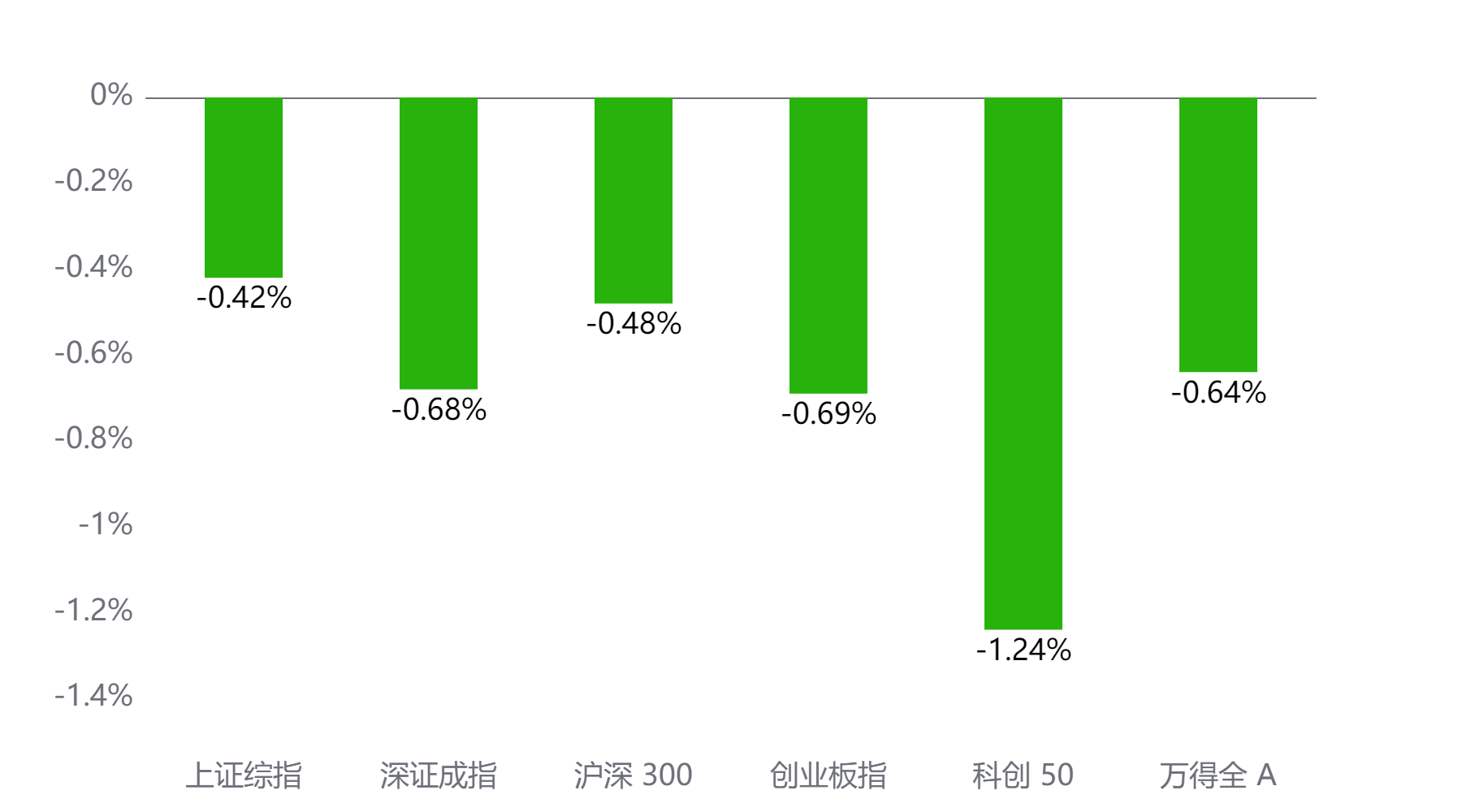

截至今日收盘,市场各主要指数普遍下跌。上证综指收3897.71点,下跌0.42%;深证成指收13056.7点,下跌0.68%;沪深300下跌0.48%,创业板指下跌0.69%,科创50下跌1.24%,万得全A下跌0.64%。

主要指数当日涨跌幅

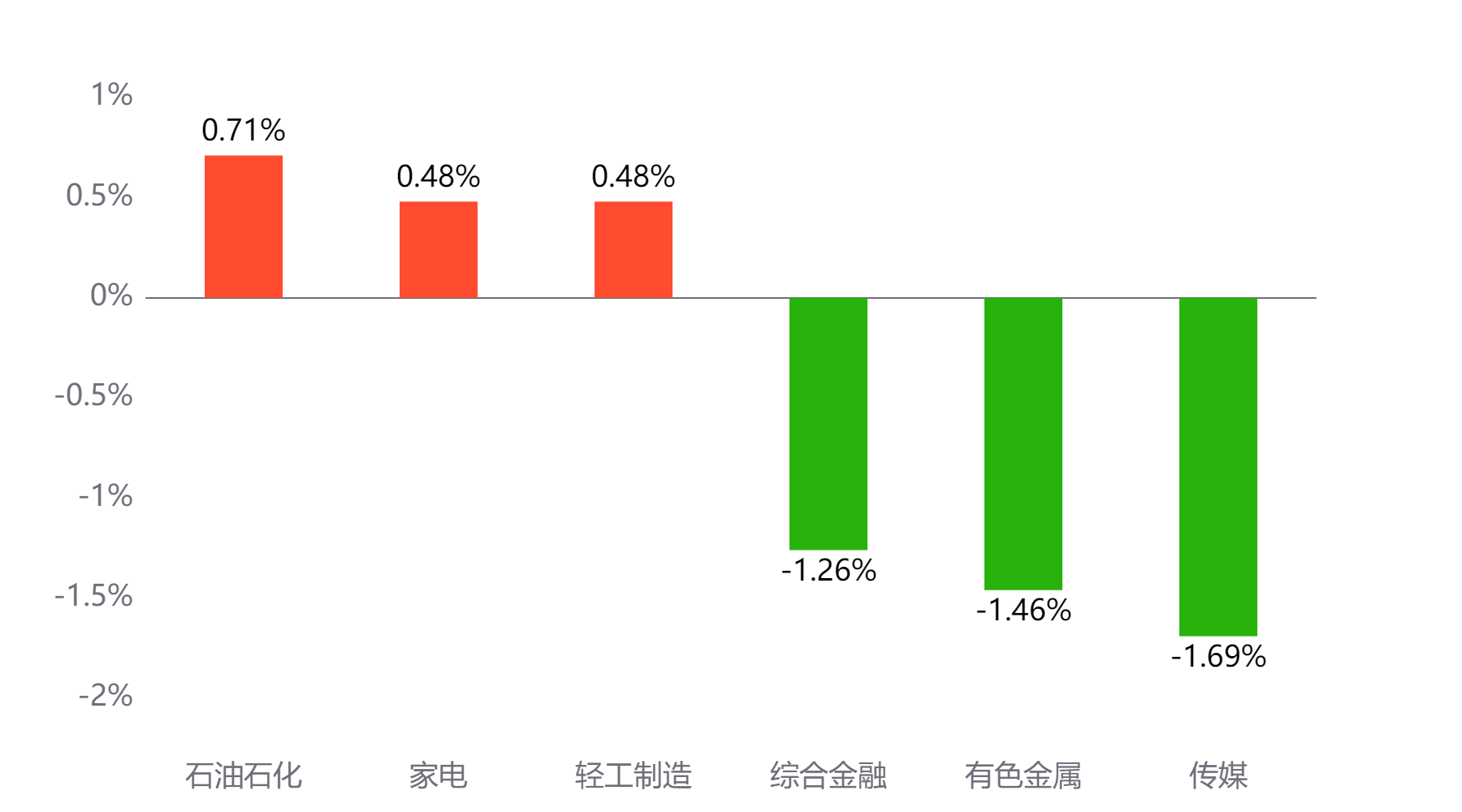

行业板块

今天表现最好的行业板块依次为石油石化、家电、轻工制造,表现最差的依次为综合金融、有色金属、传媒。

当日涨幅前三与后三行业板块

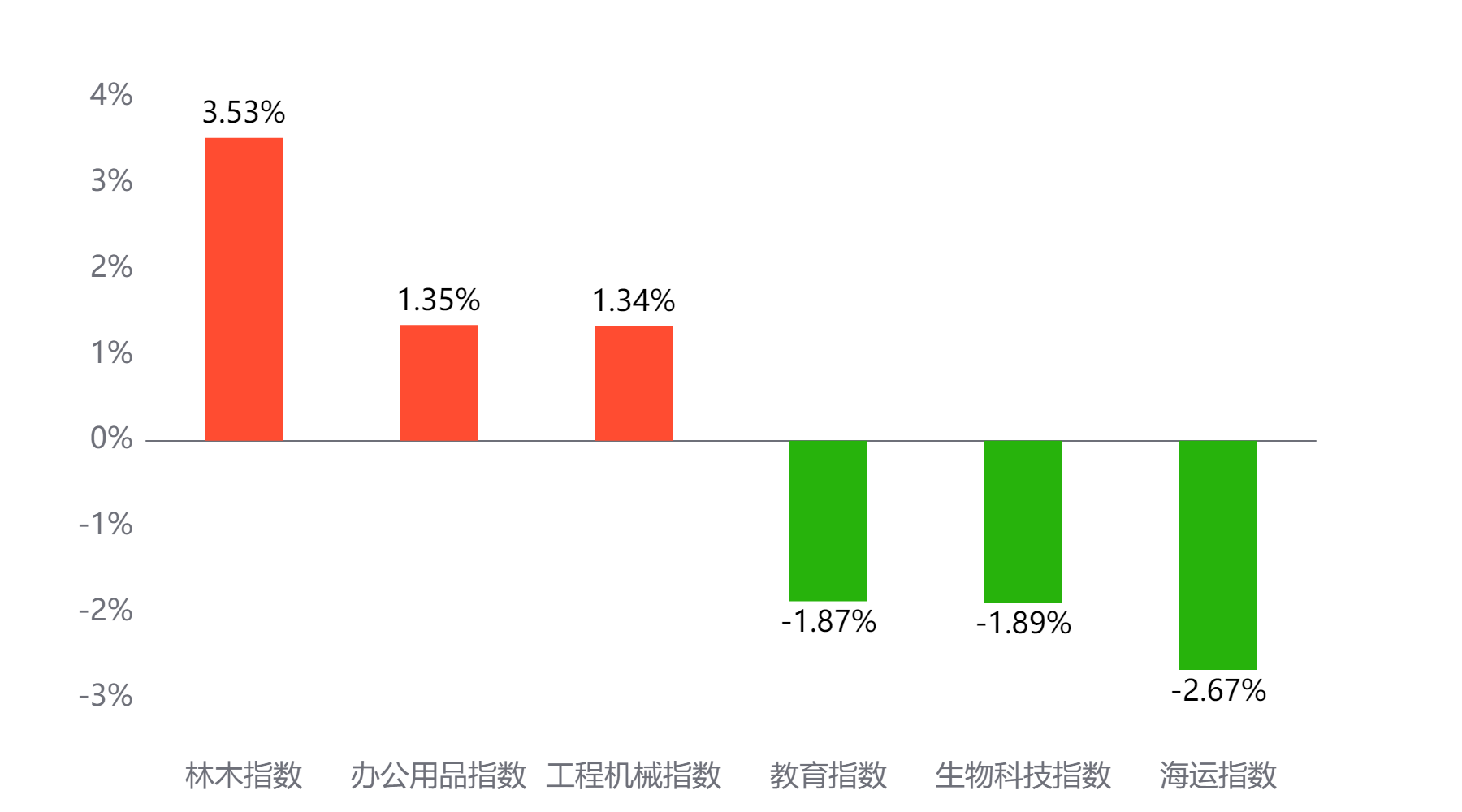

主题板块

今天表现最好的主题概念依次为林木、办公用品、工程机械,表现最差的依次为教育、生物科技、海运。

当日涨幅前三与后三主题板块

成交情况:今日两市成交金额 15,934亿元 较前一交易日 下降2,805亿元

两融情况:截至上一交易日两融余额 24,767亿元 较前一交易日 增加107亿元

估值水平

上证指数:市盈率TTM 16.31 历史分位 84.34% 高估 市净率LF 1.47 历史分位 45.73% 居中

深证成指:市盈率TTM 30.02 历史分位 81.6% 高估 市净率LF 2.62 历史分位 45.52% 居中

沪深300:市盈率TTM 14.02 历史分位 77.1% 偏高估 市净率LF 1.46 历史分位 41.51% 居中

创业板指:市盈率TTM 39.41 历史分位 31.18% 偏低估 市净率LF 5.08 历史分位 55.94% 居中

中证500:市盈率TTM 32.04 历史分位 66.46% 偏高估 市净率LF 2.19 历史分位 47.7% 居中

万得全A:市盈率TTM 21.77 历史分位 85.43% 高估 市净率LF 1.79 历史分位 47.72% 居中

注:历史分位统计区间为2010/1/1至今。分位高低的划分方法为:历史分位<20%,低估;20%≤历史分位<40%,偏低估;40% ≤历史分位<60%,居中; 60%≤历史分位<80%,偏高估;80%≤历史分位,高估。

券商观点:

东方财富:

跨年/春季行情是12月策略布局重点。从过去5年的跨年行情看,政策因子是比较核心的驱动因素,宏观数据或产业景气非跨年行情启动与否的决定性因素。跨年行情的启动时点呈现显著的“弱势行情前置启动”特征,其本质是市场对政策宽松预期与流动性改善的提前定价。跨年行情的轮动路径遵循从价值风格主导到成长风格接棒的动态平衡。跨年行情中最近三年小盘股均有突出表现。从过去五届中央经济工作会议看,政策基调若不出现明显转向,则对短期市场情绪影响有限,仍要结合前期走势判断。12月中央经济工作会议如有涉及具体产业端的新提法,或能为市场主题投资提供新的方向。重点关注行业:半导体、储能、机器人、AI应用、医药。

#12月基金投资策略##字节、中兴合手机!换机潮要来了?##今年你的投资目标达成了吗?##观点搭子团火热招募中!##低估补涨号启航#

数据来源:Wind。上述材料中的信息均来源于公开材料,相关观点不代表任何投资建议或承诺,我国基金运作时间较短,不能反映股市发展的所有阶段。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。基金管理人提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。基金有风险,购买过程中应选择与自己风险识别能力和承受能力相匹配的基金,投资需谨慎。