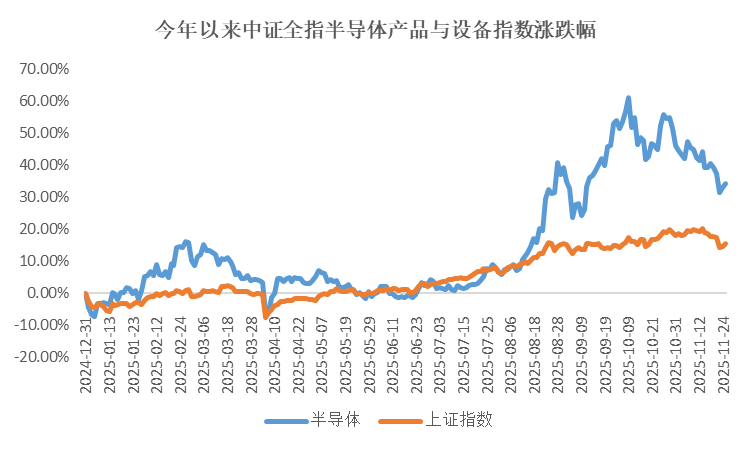

随着AI算力、新能源汽车、智能终端等逐步成为驱动经济增长的新引擎,半导体产业的战略地位愈发凸显。2025年以来,半导体行业呈现出了较为强劲的复苏势头,截至11月25日,中证全指半导体产品与设备指数今年以来上涨34.24%。整体来看,从政策扶持到技术突破,从需求爆发到国产替代,半导体产业的成长空间可能会持续打开。(数据来源:iFinD,截至2025.11.25。)

数据来源:iFinD,截至2025.11.25。中证全指半导体产品与设备指数(H30184.CSI),上证指数(000001.SH)。指数的过往表现不代表未来,也不代表基金的未来表现。基金有风险,投资需谨慎。

政策支持加码,国产替代加速突围

半导体作为重要的国家战略产业,我国的政策支持力度不断加码。国家大基金三期重点投向半导体设备、材料等“卡脖子”环节,叠加研发费用加计扣除、增值税优惠等税收政策,为企业技术攻关与产能扩张提供了较为坚实的支撑。同时,在海外技术封锁的背景下,国产替代成为必然趋势,国内刻蚀机、薄膜沉积设备等关键产品已进入国际一线晶圆厂产线,光刻胶、高纯靶材等材料也实现了中试线投产的突破。(信息来源:集微网,2025.10.19)

数据来源:iFinD,截至2025.9.30。

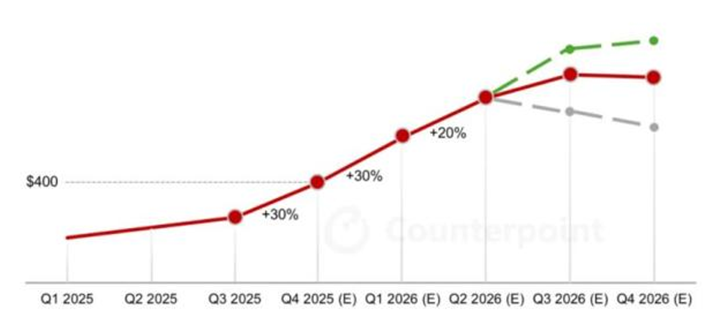

供需共振驱动,存储迎来涨价周期

作为半导体行业的核心细分领域,存储市场正迎来供给和需求双轮驱动的涨价周期。AI 算力爆发与供给收缩形成的缺口持续扩大,推动全品类存储产品价格出现了较大幅度的攀升。据Counterpoint数据,今年以来内存价格已累计上涨约50%,2026年主要芯片厂商的DRAM产量增长有望超过20%。(数据来源:Counterpoint,2025.11.24)

DRAM价格及预测(DDR5 64GB RDIMM,美元)

数据来源:Counterpoint、国元证券《存储原厂扩大DRAM产能,挤压NAND产能导致供给偏紧》,2025.11.24

技术不断突破,成长空间持续打开

当前,半导体产业正逐步从单点突破迈向生态协同,设备、材料、设计等关键领域的技术水平不断提升。技术的持续突破有助于产业形成规模效应,进而促进成本下降,可能会推动半导体市场的进一步扩张。同时,AI 终端换机周期到来、消费电子需求复苏、汽车电子等新兴领域的崛起,也有望推动全球半导体市场规模的持续扩容。

2024-2034年全球半导体市场规模及预测(十亿美元)

数据来源:Precedence Research、北京半导体行业机会,2025.8.1

基金经理齐兴方表示,当前越来越多的硬件终端正通过与大语言模型的融合不断提升其功能与竞争力,人工智能应用与硬件创新将呈现螺旋式上升的发展趋势。国内产业在硬件终端应用领域的优势持续增强,国内硬件厂商有望深度参与这一轮创新周期,而硬件创新的推进也将带动国内消费电子产业及上游核心半导体芯片等环节的发展。(信息来源:《信达澳亚齐兴方:双主线领航,关注产业破局机遇》,2025.10.28)

$信澳领先增长混合A(OTCFUND|610001)$#基金经理说#

#12月基金投资策略#

欢迎大家关注信达澳亚基金半导体相关的基金产品-信澳领先增长混合C(015456 中高风险)。根据iFinD数据, 截至2025年10月31日,本基金近1年累计净值增长率为49.17%,同期业绩比较基准增长率16.23%,信澳领先增长混合C显示出一定的超额收益。(信息来源:iFinD&本基金2025年三季报,截至2025.10.31,基金区间业绩数据经托管行复核。持仓信息来自本基金2025年三季报,前述基金关注方向的信息不代表当前或未来投资方向,管理人可能随时调整以上当前的关注方向,具体以基金经理实际投资运作为准,请投资者谨慎并理性关注,投资有风险,入市需谨慎。数据区间:2024.10.31-2025.10.31。基金业绩比较基准:沪深300指数收益率*80%+中国债券总指数收益率*20%。基金过往业绩不预示未来,基金有风险,投资需谨慎。)

【信澳领先增长混合A/C】,2007年03月08日成立,基金定期报告显示,2015-2024各年度A类(C类)净值增长率分别为20.15%(-)、-24.96%(-)、21.29%(-)、-23.81%(-)、41.27%(-)、40.60%(-)、-4.18%(-)、-24.46%(-)、-10.41%(-10.96%)、10.67%(10.03%),同期业绩比较基准增长率分别为:7.38%、-8.54%、16.89%、-19.05%、29.45%、22.51%、-2.86%、-16.90%、-8.24%、13.80%,业绩比较基准:沪深300指数收益率*80%+中国债券总指数收益率*20%。历任基金经理:曾昭雄(20070308-20090117)、王战强(20081225-20150819)、冯士祯(20150509-20170707)、李朝伟(20160511-20191104)、王咏辉(20181203-20211217)、齐兴方(20211217-至今)。【基金经理管理的其他同类型基金 :信澳至诚精选混合A/C】,2021年3月2日成立,截至2025年06月30日,基金定期报告显示,2021-2024各年度A类(C类)净值增长率分别为-14.77%(-)、-23.27%(-)、-24.04%(-24.51%)、-5.94%(-6.49%),同期业绩比较基准增长率分别为:-10.78%、-18.09%、-10.78%、15.54%业绩比较基准:沪深300指数收益率*75%+中证港股通综合指数收益率*20%+中债综合财富(总值)指数收益率*5%。【基金经理管理的其他同类型基金:信澳先进智造股票A/C】,A类2019年01月17日成立,截至2025年06月30日,基金定期报告显示2020-2024各年度、2025年上半年净值增长率分别为62.02%45.88%、-27.53%、-9.77%、8.04%、14.87%,同期业绩比较基准增长率分别为:18.24%-4.84%、-14.42%、-8.42%、14.73%、3.76%,业绩比较基准:沪深 300 指数收益率 *60%+中证港股通综合指数收益率*20%+中证综合债指数收益率 *20%。C类2025年06月09日成立,因成立未满半年,暂不披露业绩。【基金经理管理的其他同类型基金:信澳高端装备混合A/C】,2025年11月11日成立,因成立未满半年,暂不披露业绩。

基金经理齐兴方:北京大学工商管理专业硕士。曾任联想集团研发工程师,摩根士丹利华鑫基金管理有限公司研究员、基金经理助理、研究总监助理。2021年1月加入本公司。曾任信澳精华配置混合基金基金经理(2021年4月6日起至2022年7月19日)。现任信澳领先增长基金基金经理(2021年12月17日起至今)、信澳先进智造股票基金基金经理(2022年11月14日起至今)、信澳至诚精选混合基金基金经理(2025年10月29日起至今)、信澳高端装备混合基金基金经理(2025年11月11日起至今)。

风险提示:本材料中涉及的市场观点仅代表发表时的观点,今后可能发生改变,仅供参考,不构成任何投资建议或保证。本材料不作为任何法律文件。我国基金运作时间较短,不能反映股市、债市发展的所有阶段。基金的过往业绩并不代表未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩的表现保证。基金投资有风险,请投资者全面认识基金的风险特征,听取销售机构的适当性意见,根据自身风险承受能力,在详细阅读《基金合同》、《招募说明书》及《产品资料概要》等文件基础上,谨慎投资。请投资者严格遵守反洗钱相关法律法规的规定,切实履行反洗钱义务。