1. 指数表现

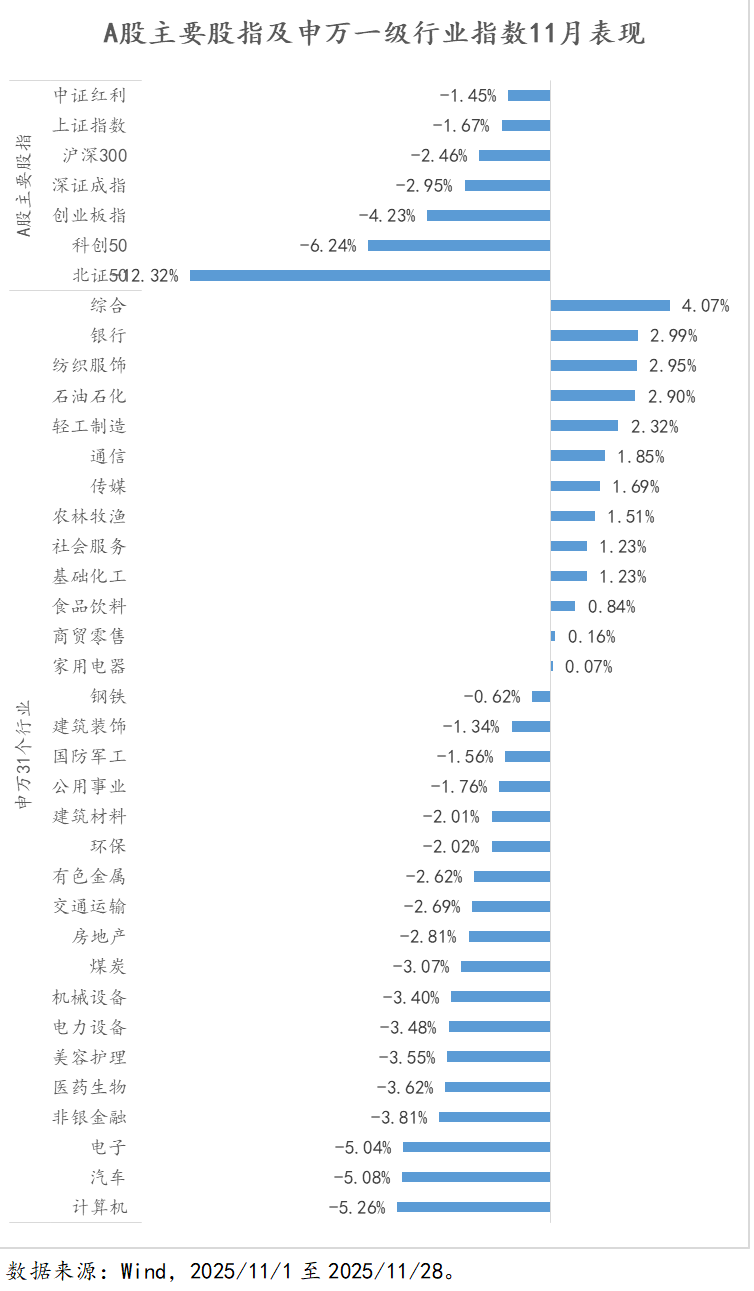

市场整体承压:上证指数月跌1.67%;深证成指跌2.95%,创业板指跌4.23%。

成长红利分化:创业板50、科创50等成长型指数跌幅均超4%,而红利指数(-0.42%)、上证50(-1.39%)等低波动、高股息指数抗跌性突出,体现资金向确定性资产迁移。

2. 板块行情

防御与消费板块逆势领涨:申万一级行业中,综合(+4.07%)、银行(+2.99%)、纺织服饰(+2.95%)位列涨幅前三。

科技与制造板块显著回调:计算机(-5.26%)、汽车(-5.08%)、电子(-5.04%)为跌幅前三。

3. 资金动向

成交缩量,市场活跃度回落:11月沪深两市日均成交额为18978亿元,较10月下降11%。

两融余额小幅回落:全市场两融余额2.47万亿元,较10月末下降270亿元。融资净买入额前三行业为电力设备(+96亿元)、基础化工(+43亿元)、国防军工(+21亿元)。

4. 12月展望

11月市场调整主因海外美联储降息节奏低于预期与AI产业高估值再定价压力,而非系统性风险。

展望12月,外盘扰动已明显减弱,12月美联储降息概率较高,国内重要会议渐行渐近,叠加低利率环境、资本市场政策呵护、中美贸易摩擦缓和,当前应仍是较好的配置时机。

行业配置层面,短期可坚持均衡;中期看,一是关注受益于反内卷或海外降息后制造业修复的工程机械、新能源、有色等方向。二是关注科技成长在调整之后的主线回归,关注AI、创新药和军工等。

(数据来源:Wind,截至2025/11/28,市场有风险,投资需谨慎。以上内容仅供参考,不作为投资建议。)

#投顾交流会##资配新发现##操作笔记##选基攻略##11月我的投资总结!#$带你投全球债$$富国带你投黄金$$富国七星高照多资产配置$$富国多元低波目标盈$

风险提示:基金有风险,投资需谨慎。富国基金不保证基金投顾组合策略一定盈利及最低收益也不作保本承诺,投资者参与基金投顾组合策略存在无法获得收益甚至本金亏损的风险基金投资顾问业务尚处于试点阶段,基金投资顾问机构存在因试点资格被取消不能继续提供服务的风险。