大家好,我是阿热。

今天沪深两市强分化,权重股表现平淡,成长赛道活跃,沪指维持缩量磨底,深成指、创业板指依托赛道支撑走强,结构性特征明显。两市总成交额1.78万亿元,缩量288亿元。资金面呈现“外资加仓+主力聚焦主线”,北向创11月以来单日最大净流入,主力资金向AI算力、高端制造集中。板块方面,CPO、芯片、卫星互联网等硬科技板块算是核心,军工、石油化工板块大幅调整。

申万一级行业来看前三通信+4.64%、综合+1.79%、电子+1.58%,后三国防军工-2.25%、社会服务-0.97%、传媒-0.82%。

对国内科技链来说,新消息里比较重要的应该是阿里业绩落地。营收2478 亿元,同比增长4.8%,Non-Gaap归母净利润105亿,同比减少71%。净利润对比之前美团财报跌了89%,还是算好上那么一点。

总体来看营收小幅超预期,利润低于预期。具体业务上,中国电商(整合淘天集团、饿了么、飞猪)增长16%、阿里云增长34%、国际电商增长10%。

客户管理收入789亿元,+10%。淘宝闪购Q3收入229亿元,同比+60%。客户管理收入也就是核心的电商广告+佣金,10%算不错的了,是目前电商里面最高的,(拼多多最新季度的在线营销服务同比增长只有8%)。原因是开始收支付手续费并且全站推广告了,本质是提升了货币化率,另外闪购应该也有一些贡献。

利润端,阿里中国电商集团经调整EBITA为105亿元,同比-76%,官方解释主要源于对外卖即时零售新业务的投入。

关于闪购到底亏了多少钱,公司之前给过亏损指引,在350亿~400亿之间。网上的计算也大多在360-380亿不等,也就是说已经在股价预期内了,这是真正的百亿补贴……至于这个业务咋减亏,管理层回复单均亏损比7-8月已经缩窄50%,未来主要是看市场情况调整,给了个我们看着办,砍一半亏损问题不大的承诺。

这次主要亮点在于AI和云业务的超预期表现,当然这也是市场最关心的AI叙事。详细数据,比如AI相关收入连续9个季度实现三位数增长,云收入受AI需求驱动,营收增长34.5%。

还有个关注重点在资本开支。相信大家还记得阿里此前放话未来3年资本开支3800亿,实际过去4个季度花了1200亿。吴泳铭还在电话会上提到,现在AI服务器的上架速度,严重跟不上订单增速,不排除进一步增投。

这里面核心思路是:我们看到AI能力还在提升,需求很旺盛→供应端都在缺货,扩产周期需要2-3年→未来3年不存在泡沫。不过单看这个逻辑,就像我们之前聊AI问题常提起的,需求到底是真实需求,还是军备竞赛和FOMO情绪下大厂们的集体推高,现在难有定论。

最后,阿里表示大幅减少闪购投入,积极投资人工智能。这里明显对自己、对竞争对手(美团)都是利好,再次说明了内卷就是没有赢家。市场似乎都在预期阿里绝对会放弃闪购,保住AI和电商,所以昨晚美团的正反馈还可以。过两天28号美团会发财报,可以在外卖这个部分再比较下。

大家都知道我们是中概互联的忠实粉丝,仓位上也是中概多恒科少。主要原因就是中概这个指数里腾讯、阿里占比奇高。在投资者视角下,阿里虽然不如腾讯,但依靠其他同行的衬托,也还是比较能打的。后市策略上,这轮小反弹已经持续三天,虽然中长期还是看好,但是短期如果A股要继续向下走完c浪下跌,港股这边恐怕很难独善其身。如果仓位轻,恒科中概的年线附近可以考虑作为加仓点。

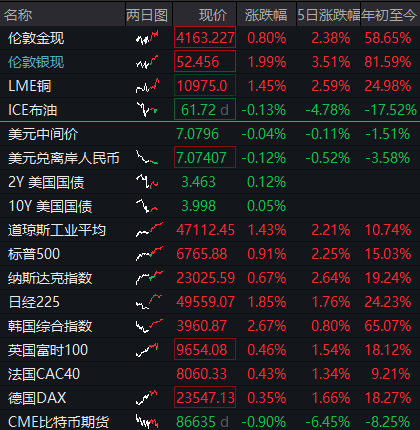

黄金白银最近同步缓慢上涨,上期所的白银库存在连续微增两天之后今天略有下降。盘面上的感觉是在酝酿下一波大行情,当然行情不会莫名其妙展开,还需要一些事件催化。我们继续加仓白银,黄金也没有减,目前白银的仓位已经是黄金的大概两倍。

个人观点,仅供参考,欢迎交流。

#流感药订单飙涨14倍 医药板块走强!##3800点的A股值得加仓吗?##大科技普涨 CPO又冲了##观点搭子团火热招募中!##每日信息前沿#

$易方达中证海外互联网50ETF联接(QDII)A(OTCFUND|006327)$$交银中证海外中国互联网指数(LOF)C(OTCFUND|013945)$$天弘恒生科技ETF联接A(OTCFUND|012348)$$易方达恒生科技ETF联接(QDII)A(OTCFUND|013308)$$易方达恒生科技ETF联接(QDII)C(OTCFUND|013309)$$易方达中证海外互联网50ETF联接(QDII)C(OTCFUND|006328)$$广发恒生科技ETF联接(QDII)A(OTCFUND|012804)$