债市综述|多因素影响下现券"全线飘绿",机构料月末或迎"最后一跌",关键看基金费率新规安排

周三(26日),中国央行今日开展2133亿元7天 期逆回购,实现净回笼972亿元。资金面较为均衡,截至发稿,CNEX资金面情绪指数为50。权 益市场,三大指数走势分化,沪指收跌0.15%,创业板涨2.14%;债市全天呈现弱势,国债期货低开低走,尾盘下跌斜率继续加大,期货收盘后现券 才有所企稳。5年及以上期限部分品种日内收益率一度上行超3BP,短端则跌幅较小。截至发稿 银行间主要利率债收益率"全线飘绿"。

对于今日债市大跌行情,"虎头虎脑Tips"公众号 主理人曾璟认为,是由"全球风偏回暖+大事件"落空+题材耗尽+交易盘抢跑止盈+配置盘畏赎回缩 量不接等因素共同导致的。

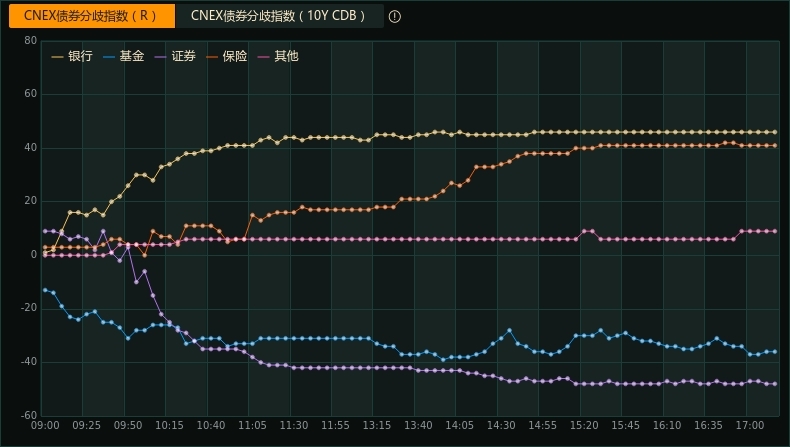

机构行为来看,截止17:15为止,qeubee数据显 示,其他机构、保险、银行主力买入,证券、基金主力卖出。

【债市展望

回顾历史,华创固收发现,11月在年末抢跑行情前,往往存在"最后一跌",例如2024年的置换债供给担忧、2021年 -2023年的地产政策担忧(2022年还有疫情政策优化)以及2020年的永煤违约。从幅度上看,除了2020年和2022年有较强的事件冲击之外,其余年份债市调整未突破前高。

站在当下,该机构认为,今年可能的扰动项在于基金费率新规的具体安排。

"基金赎回新规只要不落地,就会对债市构成一定压制,交易型机构不敢去盲目追多。"宏飞论债主理人王宏飞直言。

不过,自9月以来,关于基金新规的"小作文""频频传出。安佑基金认为,基金新规反复波及市场多已被定价,靴子落地后的冲击亦相对有限。

此外,华创投资交易部认为,股市修复、促消费发布会等因素也是触发债市空头情绪的重要因素,不过更多是导火索,近日回调更多指向债市近期持续极窄震荡之下,多头力量逐渐衰竭、市场倾向于通过短期调整打开后续波动空间。

展望后续,华创证券表示,待利空出尽后,债券配置价值凸显,叠加宽松预期再起,通常迎来农商行等机构的建仓和和抢跑行为,驱动收益率下行。

华创投资交易部也表示,当下央行支持流动性合理充裕立场未改,且信贷、消费等基本面数据表现仍偏弱,并不支持债市趋势性上行,回调过程中做多长债的赔率已在逐渐提升。

【公开市场操作】

中国央行11月26日开展2133亿元7天期逆回购, 中标利率1.4%,上次中标利率1.4%。

据qeubee统计,今日公开市场有3105亿元逆回购到期,今日实现净回笼972亿元。