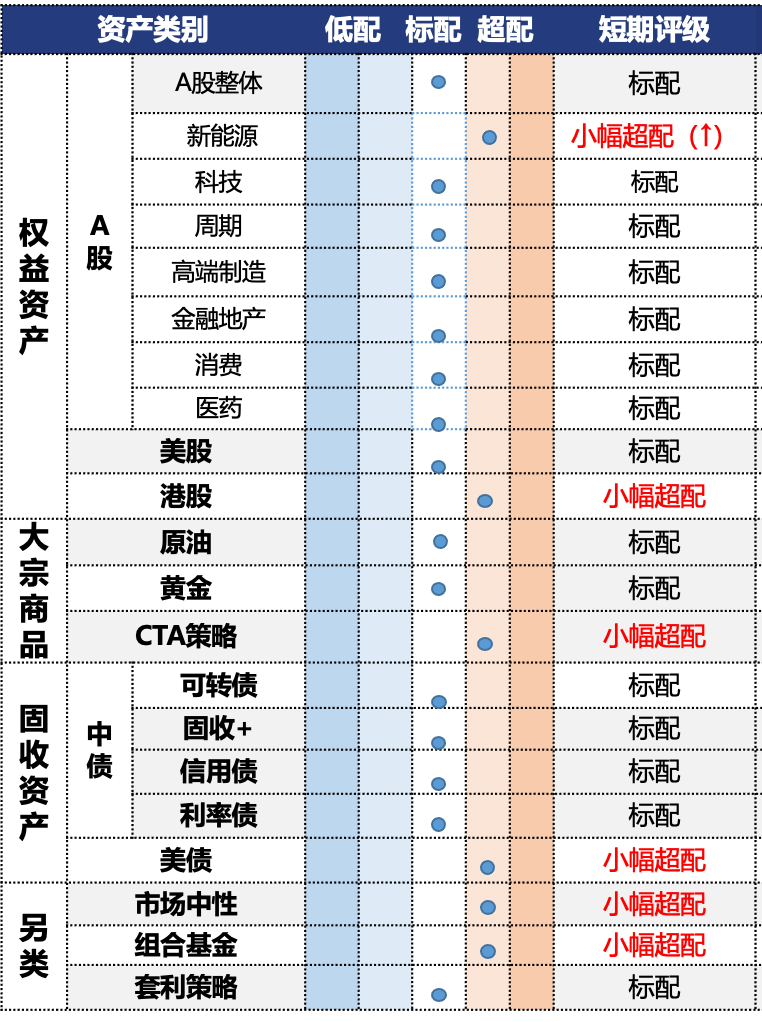

资产周刊1124-【高端制造】:等待业绩验证。

投资观点:标配,短期看高端制造赛道仍将消化估值和拥挤度。

投资逻辑:风险偏好走低,景气总体趋缓:1)宏观景气趋弱,供需两端下滑:2025年1-10月,全国固定资产投资同比-1.7%,10月投资的当月同比分别为-12.2%,1-10月制造业投资同比+2.7%,10月当月同比-6.7%。其中设备工器具购置1-10累计同比增长13.0%,但仍较前期下滑。生产端,10月高技术产业生产扩张仍领先其他产业,但景气度也出现一定下滑。2)细分行业:本期随着固定资产投资以及工程机械行业销售放缓,工程机械行业股价反应较为明显,包括通用机械等细分行业整体走势较弱。机器人量产进程不及预期导致机器人相关板块延续调整。总体看海外科技股泡沫的担忧影响国内相关板块的估值,另一方面在经历了科技叙事后,业绩验证将逐步成为影响行业甚至赛道的主要因素。我们注意到汽车生产依然偏强,但10月份汽车销售受补贴退坡的影响增速放缓,10月狭义乘用车产量同比+11%,批发同比+7%,但价格折扣稳定,汽车行业总体保持了稳中稍降的态势。总体看2026年智能化依然是行业趋势,但基于补贴退坡等原因,预计销售增速继续放缓。军工板块三季度业绩有所好转,同时消息面仍有刺激,现金流和预收款均有回升。虽然业绩的回升仍然面临一定的曲折,但是经过一系列的整顿后预计军工有望进入新一轮的配置周期。

郑重声明:用户在财富号/股吧/博客等社区发表的所有信息(包括但不限于文字、视频、音频、数据及图表)仅代表个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!

评论该主题

帖子不见了!怎么办?作者:您目前是匿名发表 登录 | 5秒注册 作者:,欢迎留言 退出发表新主题

温馨提示: 1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。《东方财富社区管理规定》