11月25日,受美联储降息升温与人工智能“创世纪计划”双重催化,A股科创AI、芯片方向强劲反弹!上证科创板芯片指数(000685)盘中一度涨超1%,后续有所回落。(数据来源:choice,指数过往表现不预示未来,亦不代表基金表现)

消息面上,隔夜美国旧金山联储主席戴利(2027年FOMC票委)在公开场合发声支持12月降息,认为美联储能将通胀降至2%这一目标,就业市场是脆弱的,劳动力市场突然恶化的可能性更大。联储官员近期密集偏鸽发声扭转了市场恐慌情绪,对12月降息的预期再度重燃。利率掉期市场的交易员目前预计,美联储在12月会议上降息25个基点的可能性已从一周前的约40%飙升至80%。

此外,美国签署一项行政令,将启动一项旨在利用人工智能(AI)变革科学研究方式、加速科学发现的全新国家计划“创世纪计划”。叠加此前Gemini AI 取得突破性进展,市场对AI应用的乐观情绪高涨,有望外溢至A股的AI应用和算力板块。(以上资讯来源:金融界)

受以上消息影响,昨夜美国三大股指全线收涨,科技板块走强,纳斯达克100(NDX)收涨2.62%,某全球存储芯片巨头大涨超13%!A股市场早盘走强!(数据来源:choice,指数过往表现不预示未来,亦不代表基金表现)

产业消息层面,大摩分析师表示,在云计算需求加速的情况下,存储芯片供应商正面临“全面售罄的市场状态”,而当前的支出水平“在未来几个季度内似乎仍难以追上需求”。内存市场状况“持续向好”,其中DDR5 DRAM的紧张程度最为严重,“市场上已经出现一种危机感——即无论出多高的价格,都买不到产品”。 尽管消费级NAND的紧张程度看起来没有那么严重,摩根士丹利仍表示,其观察到“整个行业层面出现代际性的供给紧缺”。这份报告还反驳了外界关于本轮周期可能转弱的担忧。

【算力方面:AI泡沫担忧再起,但半导体长期快速发展趋势未改】

银河证券指出,进入Q4,投资者对人工智能泡沫担忧再起,叠加机构投资者对电子持仓占比过高,电子行业公司股价普遍回调。中长期看,中美两国头部互联网厂商资本开支预计仍将保持较快增长,Trendforce在11月6日上修对头部互联网厂商今明两年资本支出的预计,达到2025年4306亿美元(+65%)、2026年6020亿美元(+40%),支撑未来对算力芯片的需求。国产GPU未来发展空间广阔,产业链国产替代进程有望加速。国内存储厂为明年晶圆厂资本支出贡献主要增量,预计将带动半导体设备和材料需求。(来源于银河证券20251123《半导体行业周点评丨AI泡沫担忧再起,长期快速发展趋势未改》)

【存储方面:半导体周期继续上行,AI算力需求持续景气】

中原证券指出,AI驱动存储器迎来超级周期,半导体自主可控加速推进。随着大模型向多模态演进,Al时代数据存储需求呈急剧增长趋势,存储器价格加速上涨,AI驱动存储器行业或迎来超级周期。根据Precedence Research的数据,2024年全球AI驱动存储市场规模约为287亿美元,预计2034年将激增至2552亿美元,预计2024-2034年复合增长率达24%。国内存储模组厂商在品牌、技术、供应链等方面不断建立竞争优势,AI及存储器国产替代需求有望推动模组厂商不断提升市场份额。由于存储带宽限制AI算力芯片的性能发挥,定制化存储目前为端侧AI内存解决方案发展趋势,兆易创新积极布局定制化存储,有望逐步迎来积极进展。(来源于中原证券20251121《人工智能产业变革持续推进,半导体周期继续上行——电子行业2026年度投资策略》)

布局AI需求+国产替代双主线催化下的科创芯片板块,可关注指数化投资方式,力求解决产业链环节复杂、投资分析难度高等难题!

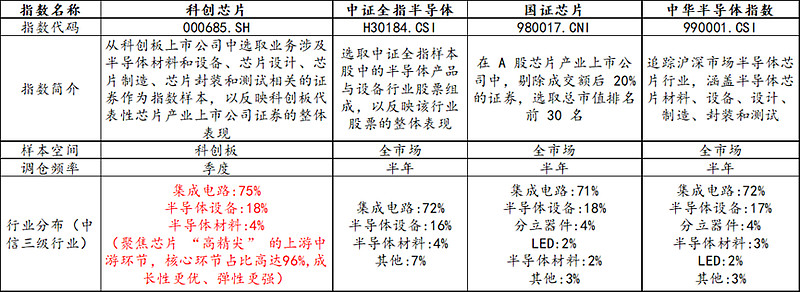

【科创芯片:“含芯量”更高】

从选样空间来看,相比其余指数在全市场范围取样,上证科创板芯片指数选样空间为科创板,而科创板聚焦“硬科技”板块,是A股芯片公司大本营,近3年来芯片上市公司中,平均超九成数量的公司选择在科创板上市,平均市值占比达到96%。

从行业分布来看,上证科创板芯片指数聚焦芯片“高精尖”的上游中游环节,核心环节占比高达96%,高于同类指数。

从调仓频率来看,上证科创板芯片指数季度调仓,有望更敏捷地反映芯片产业链发展趋势。

数据来源:choice,截至2025/10/31

【投资tips:正视波动,关注长期布局价值】

综合行业景气度与指数特质,我们认为,在AI长期需求与国产替代逻辑的双重支撑下,板块中长期投资价值显著。需要特别注意的是,芯片行业本身具有技术迭代快、周期波动较大的特点,相关指数和基金产品净值波动性显著高于其他传统行业。

相较上轮消费电子驱动的周期,本轮叠加AI算力与国产替代双重逻辑,景气斜率与需求上限显著提升。若您看好算力底层核心硬科技,欢迎关注科创芯片!汇添富上证科创板芯片ETF联接C跟踪复制科创芯片指数,单日涨跌幅弹性高达20%,覆盖算力底层核心——尖端芯片产业链,高纯度、高锐度、高弹性。

当前中国芯片产业正经历从“追赶者”到“破局者”的历史性一跃。汇添富上证科创芯片ETF联接A/C基金经理孙浩表示,科创板承载着国家战略使命与长期投资价值,科创板汇聚了一批“硬科技”创新企业,成为中国实现科技自立自强、推动产业升级的核心舞台。投资科创板,本质上就是投资中国前沿科技的成长红利。

在各科技领域创新突围、政策利好与资金偏好的背景下,$汇添富上证科创板100ETF联接A(OTCFUND|023001)$$汇添富上证科创板100ETF联接C(OTCFUND|023002)$、$汇添富上证科创板50成份ETF发起式联接A(OTCFUND|024980)$$汇添富上证科创板50成份ETF发起式联接C(OTCFUND|024981)$、$汇添富上证科创板芯片ETF发起式联接A(OTCFUND|020628)$$汇添富上证科创板芯片ETF发起式联接C(OTCFUND|020629)$有望迎来估值与盈利的戴维斯双击布局机遇!

$汇添富中证芯片产业指数增强发起式A(OTCFUND|014193)$

$汇添富中证芯片产业指数增强发起式C(OTCFUND|014194)$

风险提示:基金有风险,投资须谨慎。本资料仅为宣传材料,不作为任何法律文件。我国基金运作时间较短,不能反映股市发展的所有阶段。投资有风险,基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩并不预示未来表现,基金管理人的其他基金业绩和其投资人员取得的过往业绩并不预示其未来表现。投资人应当仔细阅读《基金合同》、《招募说明书》和《产品资料概要》等法律文件以详细了解产品信息。以上基金属于较高风险等级(R4)产品,适合经客户风险承受等级测评后结果为进取型(C4)及以上的投资者,客户-产品风险等级匹配规则详见汇添富官网。在代销机构认申购时,应以代销机构的风险评级规则为准。本产品由汇添富基金管理股份有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。中证系列指数由中证指数有限公司(“中证”)编制和计算,其所有权归属中证及/或其指定的第三方。中证对于标的指数的实时性、准确性、完整性和特殊目的的适用性不作任何明示或暗示的担保,不因标的指数的任何延迟、缺失或错误对任何人承担责任(无论是否存在过失)。中证对于跟踪标的指数的产品不作任何担保、背书、销售或推广,中证不承担与此相关的任何责任。标的指数并不能完全代表整个股票市场。标的指数成份股的平均回报率与整个股票市场的平均回报率可能存在偏离。以上基金资产投资于科创板股票,会面临科创板机制下因投资标的、市场制度以及交易规则等差异带来的特有风险,包括但不限于市场风险、流动性风险、科创板企业退市风险、政策风险等。基金可根据投资策略需要或市场环境的变化,选择将部分基金资产投资于科创板股票或选择不将基金资产投资于科创板股票,基金资产并非必然投资于科创板股票。定期定额投资是一种长期投资方式,但定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。

#汇财友道##3800点的A股值得加仓吗?##谷歌发力AI 通信板块领涨##今年买基金赚了多少钱?##观点搭子团火热招募中!##低估补涨号启航#