摘 要

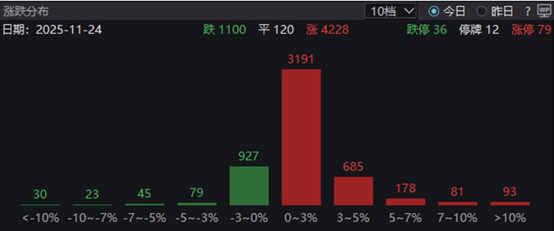

1、昨日A股震荡企稳。上证指数上涨0.05%,报3836.77点,深证成指上涨0.37%,报12585.08点。两市涨多跌少,成交量略有降低,共计成交1.7万亿元。近期A股经历了明显调整,主要受海外美股下跌、内外部经济数据压力及短期估值高位影响。当前仍有一定的调整压力,但市场已充分释放了前期涨幅,部分宽基指数回调接近阶段性低位,系统性“慢牛”尚未结束。

2、游戏板块昨日整体走强,收复上周跌幅。在10月的风格轮动中游戏行业出现了较为明显的回撤,目前板块重新具备配置价值,呈现为“回撤后的进攻窗口”。在基本面高景气未变、AI降本趋势延续、版号供给保持积极,以及资金端对游戏子板块的增配并未逆转的背景下,游戏行业依然具有相对较好的弹性。建议适当布局$国泰中证动漫游戏ETF联接C(OTCFUND|012729)$把握机会。

3、港股昨日大幅反弹,恒生指数上涨1.97%报收25716.50点。互联网行业迎来系统性修复,恒生科技指数上涨2.78%报收5545.56点。上周美联储鹰派信号与美元走强引发对AI高估值的担忧,全球科技板块出现获利了结,港股科技受牵连出现深度回调。但目前港股科技股估值依然相对较低,回调后二次配置窗口渐显,建议继续逢低配置$国泰中证港股通科技ETF发起联接C(OTCFUND|015740)$。

4、黄金昨日小幅反弹。美国9月非农新增超预期但失业率走高,降息预期在反复摇摆后再次抬升。地缘冲突方面,俄乌和谈可能重启,中日紧张关系持续,避险需求利好黄金,部分对冲了降息预期波动对金价的压制。短期看,市场聚焦12月FOMC利率预期和美国经济基本面,震荡行情或将持续。中长期看,“美联储降息周期+海外宏观政策不确定性加剧+全球去美元化趋势”对于金价依然构成支撑,或可考虑逢低分批布局$国泰黄金ETF联接A(OTCFUND|000218)$$国泰黄金ETF联接C(OTCFUND|004253)$$国泰黄金ETF联接E(OTCFUND|022502)$。

5、创新药板块昨日走强。政策面看,首次设立的商保创新药目录为创新药提供了一个年支付规模约200亿元的潜在增量资金池。基本面看,2025年前三季度,创新药板块呈现出“高增长、减亏损”的积极态势,板块营收达485.6亿元,同比增长21.41%,归母净利润亏损幅度已大幅收窄。近年来国产原研药获批数量持续攀升,越来越多国产创新药通过“出海”实现价值升级,创新药行业未来发展前景可期。感兴趣的小伙伴可以通过$国泰创新药ETF联接C(OTCFUND|014118)$和$国泰创新医疗混合发起C(OTCFUND|018160)$把握板块的投资机遇。

正 文

一、大盘分析

昨日A股震荡企稳。上证指数上涨0.05%,报3836.77点,深证成指上涨0.37%,报12585.08点。两市涨多跌少,成交量略有降低,共计成交1.7万亿元。军工、传媒板块领跑市场,红利风格则出现回调。近期A股经历了明显调整,主要受海外美股下跌、内外部经济数据压力及短期估值高位影响。当前仍有一定的调整压力,但市场已充分释放了前期涨幅,部分宽基指数回调接近阶段性低位,系统性“慢牛”尚未结束。

来源:WIND

二、游戏板块

游戏板块昨日整体走强,收复上周跌幅。在10月的风格轮动中游戏行业出现了较为明显的回撤,目前板块重新具备配置价值,呈现为“回撤后的进攻窗口”。

从基本面上看,2025Q3 行业营收303.62 亿元,同比增长 28.6%,环比增长 9.48%,继续二季度趋势,行业利润同比增长 112%;行业利润在 2025Q3 达到 57.77 亿元,利润率 19%,同环比提升显著,结合营收端的高增速,归母净利润总额同比增长 112%,实现强劲增长,显示行业盈利质量修复与景气延续。恺英网络、巨人网络、吉比特、三七互娱等多家头部公司拥有优秀产品储备,业绩增长稳健。

同时,AI降本增效影响显著,目前AI已贯穿A股游戏行业研发至运营的全流程。研究追踪显示,管理费用率已从2023Q1的10%降至2025Q3的7%,研发费用率从2023Q1的12%降至2025Q3的11%,充分体现了AI对成本端的优化效果,有利于行业利润率的进一步提升。政策面上,2025年10月合计166款游戏获得版号,供给维持较高水平,支撑产品周期延续。

另一方面资金面上,2025Q3公募对传媒互联网板块重仓持仓市值占比环比上升至2.50%(+0.53pct);板块内游戏子板块配置比例提升至1.68%(+0.71pct),成为内部权重提升的核心方向。而机构增配确定性增强,有利于估值和流动性的修复,对板块行情宜持乐观态度。

综合看来,在基本面高景气未变、AI降本趋势延续、版号供给保持积极,以及资金端对游戏子板块的增配并未逆转的背景下,游戏行业依然具有相对较好的弹性。经历前期调整后,板块整体的配置性价比有所提升,建议适当布局国泰中证动漫游戏ETF联接C(012729)把握机会。

三、港股板块

港股昨日大幅反弹,恒生指数上涨1.97%报收25716.50点。互联网行业迎来系统性修复,恒生科技指数上涨2.78%报收5545.56点。

上周美联储鹰派信号与美元走强引发对AI高估值的担忧,全球科技板块出现获利了结,港股科技受牵连出现深度回调。短期来看,港股震荡格局或仍将延续。降息预期摇摆、AI风险重估的外部不确定性尚未明朗,可静待12月美联储与国内政策会议带来风险偏好的边际改善。

中期角度上,AI产业周期未完,科技主线仍在。港股科技的资产稀缺性仍具吸引力,估值相对全球而言依然处于洼地。上周指数加速回撤,南向资金逆势净流入386亿港元,对市场形成边际托底,显示出南向资金对港股中期配置的韧性。后续可围绕南向净买入居前的互联网与智能制造龙头逢低布局,推荐继续分批配置国泰中证港股通科技ETF发起联接C(015740)。

四、黄金板块

黄金板块昨日上涨。

美联储降息方面,美国9月非农新增超预期但失业率走高,降息预期在反复摇摆后再次抬升。9月失业率为4.4%,高于预期和前值的4.3%。美联储理事Stephen Miran称该数据的影响“明显偏向鸽派”,其支持12月降息25bp。根据联邦基金利率期货,今年12月降息概率为71%。

地缘冲突方面,俄乌和谈可能重启,美俄拟磋商俄乌和平“28点”新计划,要求乌克兰放弃整个顿巴斯地区。中日紧张关系持续,21日,中国常驻联合国代表傅聪致函联合国秘书长古特雷斯,就日本首相高市早苗涉华错误言行阐明中国政府立场。同日,中国外交部发言人毛宁表示,日方若真心想发展中日关系,就应立即收回错误言论。避险需求利好黄金,部分对冲了降息预期波动对金价的压制。

央行购金方面,俄罗斯中央银行11月20日称已开始出售储备的实物黄金,以弥补国家预算所需资金,俄罗斯央行因受国际制裁限制,其黄金抛售完全在境内市场进行,主要目的在于弥补财政融资缺口,不影响国际流动性。

短期看,市场聚焦12月FOMC利率预期和美国经济基本面,震荡行情或将持续。中长期看,“美联储降息周期+海外宏观政策不确定性加剧+全球去美元化趋势”对于金价依然构成支撑,或可考虑逢低分批布局国泰黄金ETF联接(A:000218、C:004253、E:022502)。

五、创新药板块

创新药板块昨日上涨。

政策面看,2025年国家医保目录及商保药目录谈判收官,首次设立的商保创新药目录为高价值创新药开辟了全新的支付渠道,预计将通过已覆盖全国的“惠民保”等商业保险产品落地,为创新药提供了一个年支付规模约200亿元的潜在增量资金池。

基本面看,2025年前三季度,创新药板块呈现出“高增长、减亏损”的积极态势,板块营收达485.6亿元,同比增长21.41%,归母净利润亏损幅度已大幅收窄。近年来国产原研药获批数量持续攀升,从肿瘤治疗到自身免疫疾病领域,创新药凭借确切的临床价值迅速占领市场。与此同时,越来越多国产创新药通过“出海”实现价值升级,海外授权交易金额屡创新高,为板块增长注入新动力。长期向好趋势已从业绩兑现延伸至BD出海,创新药行业未来发展前景可期。

此外,近期全球范围内的小核酸药物领域频频出现新进展,引发产业界和投资界的高度关注。小核酸药物已从概念验证进入产业崛起前夜。2025年以来,随着递送技术突破推动适应症从肝脏向心血管、CNS等领域拓展,叠加重磅产品商业化放量及跨国制药巨头大额并购验证,行业迎来“技术突破+商业兑现”双主线驱动的黄金发展期。

国泰中证沪港深创新药产业ETF发起联接C(014118)场内目标产品跟踪中证沪港深创新药产业指数,覆盖A股、港股通的优质创新药企,全线覆盖创新药研发、生产、商业化等各环节的企业,或有助于规避单一技术路线失败风险,相对全面地反映创新药产业整体表现。感兴趣的小伙伴可以通过国泰中证沪港深创新药产业ETF发起联接C(014118)把握创新药板块的投资机遇。

#3800点的A股值得加仓吗?##军工板块活跃!机构:行业或迎业绩拐点##今年买基金赚了多少钱?##观点搭子团火热招募中!##低估补涨号启航#

投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。

无论是股票ETF/LOF基金/联接基金,都是属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。

国泰创新医疗混合发起基金为混合型基金,理论上其预期风险、预期收益高于货币市场基金和债券型基金,低于股票型基金。本基金投资港股通标的股票时,会面临港股通机制下因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险。

基金资产投资于科创板和创业板股票,会面临因投资标的、市场制度以及交易规则等差异带来的特有风险,提请投资者注意。

板块/基金短期涨跌幅列示仅作为文章分析观点之辅助材料,仅供参考,不构成对基金业绩的保证。文中提及个股短期业绩仅供参考,不构成股票推荐,也不构成对基金业绩的预测和保证。

风险提示:本材料由国泰基金管理有限公司提供。本材料观点将随各因素变化而动态调整,不构成投资者改变投资决策或选择具体产品的法律依据。基金有风险,投资需谨慎。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,不保证基金一定盈利,也不保证最低收益。投资者在投资前应仔细阅读《基金合同》、《招募说明书》、《产品资料概要》、风险揭示书等法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和您的风险承受能力相适应。基金管理人提醒投资人基金投资的“买者自负”原则,材料观点仅供参考,不构成任何投资建议和承诺。市场有风险,投资需谨慎。