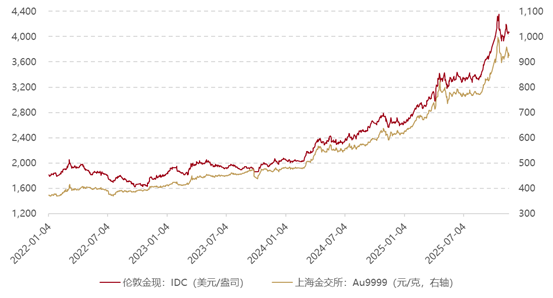

截至上周五(11月21日),伦敦现货黄金报收4064.28美元/盎司,自11月14日以来累计下跌17.88美元/盎司,跌幅-0.44%。上周伦敦现货黄金价格震荡走弱,但底部不断抬升,金价最高上行至4132.81美元/盎司,最低触及3997.66美元/盎司。回顾上周以来海外主要市场动态:9月美国非农数据喜忧参半,多份重要数据取消或延迟,使得通胀与政策预期不确定性较高,美联储12月降息预期反复摇摆;俄乌和谈可能重启,中日紧张关系持续。避险需求利好黄金,部分对冲了降息预期降温对金价的压制。短期市场聚焦12月FOMC利率预期和美国经济基本面。中长期“美联储开启降息周期+海外宏观政策不确定性加剧+全球去美元化趋势”对于金价构成一定支撑,或可考虑逢低分批布局。关注本周美国9月PPI环比、美联储发布褐皮书报告等。

经济数据上:高频数据显示美国经济增长动能维持韧性,就业市场仍有韧性,房地产市场基本持平。增长方面,亚特兰大联储GDPNow指示美国三季度GDP增速上行至4.2%。消费方面,上周实际个人消费季比折年增速的Nowcast持平于3.4%,Redbook零售指数指示11月美国零售同比小幅上升。就业市场方面,周度首申人数由前值23.9万人降至21.7万人,好于预期(彭博一致预期,下同),但续申人数上升0.7万人至173万人。地产方面,30年期固定房贷利率上行至6.3%,房贷申请量略有下降,Redfin房屋销售量基本符合季节性水平。

9月美国非农数据喜忧参半。一方面,9月美国新增非农就业人数11.9万人,大超市场预期(5.1万人);对就业市场走势具有一定前瞻性的每周平均时长维持在34.2小时,没有进一步下降;长期失业人群(27周以上)占比有所回落。但另一方面,失业率在劳动参与率回升的影响下,进一步上升至4.4%,高于市场预期(4.3%);9月非农就业的增长仍集中在教育、医疗保健业、休闲和酒店业,增长基础并不广泛。10月非农就业数据真空期内,民间数据的走弱一度引发市场对美国就业市场的担忧。但10-11月首次申请失业金人数仍维持稳定,或反映美国就业市场尚未显著恶化。特朗普移民政策或降低了维持失业率稳定所需的新增就业水平,目前AI对就业市场的冲击短期主要体现在放缓招聘而非裁员,美国就业市场短期内失速的风险或不大。

美国劳工统计局称美国10月非农数据将不发布、11月非农报告将延期,10月CPI取消发布。当地时间上周三,美国劳工统计局(BLS)表示,将不会发布10月非农就业报告,而是把相关的就业数据纳入11月报告。美国非农就业报告由两项调查组成,一项面向家庭,另一项面向企业机构(用来统计非农就业人数)。由于美国创纪录的政府关门,BLS无法收集10月的住户调查数据,故缺失了用于计算包括失业率在内的关键指标,且无法事后补采数据。BLS还表示,将延长11月家庭调查和机构调查的收集周期,11月非农就业报告将于12月16日发布,比原计划晚一星期,且将在美联储今年最后一次会议之后公布。此外,11月22日,美国劳工统计局表示11月CPI报告将于12月18日发布,同时取消了10月CPI报告发布,表示无法追溯采集政府停摆期间未能收集的部分数据。由于官方数据延迟,市场在前景的判断上或更加分歧。

降息预期反复摇摆,美联储内部分歧加剧。美联储在12月会议前已进入关键经济数据“真空期”,随着降息接近中性利率,美联储风险平衡态度从“预防式”降息转为“数据依赖”。根据当地时间上周三下午发布的美联储10月会议纪要, “许多”官员认为12月降息缺乏充分理由——这部分官员的数量超过了认为降息“很可能合适”的“数位”官员。不过纪要同时表明,在12月会议之后,大多数官员认为进一步降息仍是必要的。进入10月政策会议前,市场曾认为12月降息板上钉钉。在劳工部周三宣布原定11月7日发布的10月就业数据将推迟至美联储会议后公布后,伴随多位政策制定者表示倾向不降息的鹰派声音爆发,降息概率一度跌破30%。但纽约联储主席威廉姆斯周五又发出支持降息信号,大幅提升市场降息预期。近期FOMC成员表态显示,支持与不支持降息的人数比例约为4:5,后者略占上风;而美联储主席鲍威尔自10月29日政策会议以来暂时保持沉默。

异议票局面打破鲍威尔时代纪录,市场正在转向“数票”模式。曾经在鲍威尔时代属于罕见现象的异议票,今年明显增加。自6月以来,美联储的政策决定再未获得过全票通过。市场观点认为,美联储决策机制正经历结构性转变,即核心权力从主席个人向委员会集体投票倾斜,故投资者正从关注美联储整体共识转向计算个别政策制定者的投票倾向。12月的决定正在成为多年来最接近的表决。德意志银行高级经济学家Brett Ryan等一些人认为,威廉姆斯上周五的表态锁定了降息,但其他人仍然不确定。

地缘方面,俄乌和谈可能重启,美俄拟磋商俄乌和平“28点”新计划。当地时间11月19日,美媒报道特朗普政府正在尝试重启俄罗斯与乌克兰的和平谈判,已秘密起草一项结束俄乌冲突的“28点”新计划,并同俄方展开深度讨论。根据该协议内容,乌方将可能被迫放弃对东部顿巴斯地区的控制,但保留合法所有权,而俄方将支付一笔未披露的租金,以获得实际控制权。泽连斯基称将与特朗普通话磋商;俄罗斯总统普京表示愿意进行和平谈判,但需要对计划细节进行实质性讨论,若无法达成协议将准备继续战斗。据央视新闻,欧洲理事会、欧盟委员会、德国、法国、加拿大、爱尔兰、意大利、西班牙、荷兰、英国、挪威、芬兰等多方22日发表联合声明,认为美方就结束俄乌冲突提出的“28点”新计划可以作为基础,但仍需要额外的工作,各方将在未来几天继续与乌克兰和美国进行密切合作。

特朗普抱怨毒品和移民流入美国,威胁对拉美三国采取军事行动。特朗普本周升级对拉丁美洲采取强硬态度,扬言要扩大军事行动,涉及委内瑞拉、墨西哥和哥伦比亚。特朗普表示“必须要解决委内瑞拉问题”,并回避了是否会排除军事行动的问题。他提到已“差不多”决定如何推进,但尚未透露具体计划。特朗普表示不喜欢委内瑞拉的掌权者;对墨西哥也表现出强烈不满,称考虑在墨西哥发动打击或部署美军以解决毒品问题;还表明愿意打击哥伦比亚的古柯碱生产设施,称“我会自豪地这么做”。

此外,中日紧张关系持续,日媒恐慌中国对日本实施稀土制裁。11月16日,中国教育部发布2025年第4号留学预警,建议中国公民谨慎规划赴日留学安排。同日,韩国透露,今后在官方材料、讲话以及外交场合,都会统一采用“韩中日”这个顺序来表达东亚三国,取代此前“韩日中”的表述。19日,中国通过外交渠道向日本通报,决定再次暂停进口日本水产品。21日,中国常驻联合国代表傅聪致函联合国秘书长古特雷斯,就日本首相高市早苗涉华错误言行阐明中国政府立场。同日,中国外交部发言人毛宁表示,日方若真心想发展中日关系,就应立即收回错误言论。许多日媒表示,日企担忧中方会限制稀土出口,加大对日施压力度。23日,据彭博社报道,日本防卫大臣称将向台湾附近岛屿部署导弹。

全球央行购金方面:俄罗斯中央银行11月20日向俄罗斯国际文传电讯社确认,该行已开始出售储备的实物黄金,以弥补国家预算所需资金,但俄央行尚未透露销售实物黄金的时间或规模。俄罗斯央行因受国际制裁限制,其黄金抛售完全在境内市场进行,主要目的在于弥补财政融资缺口,不影响国际流动性。后续不排除其他有财政压力的国家选择阶段性地卖出黄金,或对黄金价格带来一定波动。据新华社报道,俄罗斯持有超过2300吨黄金,是全球第五大黄金储备国。

周点评:上周伦敦现货黄金价格震荡走弱,但底部不断抬升。9月美国非农数据喜忧参半,多份重要数据取消或延迟,使得通胀与政策预期不确定性较高,美联储12月降息预期反复摇摆;俄乌和谈可能重启,中日紧张关系持续。避险需求利好黄金,部分对冲了降息预期降温对金价的压制。短期市场聚焦12月FOMC利率预期和美国经济基本面。中长期“美联储开启降息周期+海外宏观政策不确定性加剧+全球去美元化趋势”对于金价构成一定支撑,或可考虑逢低分批布局。

长期看,货币超发及财政赤字货币化背景下,美元信用体系受到挑战;加上全球地缘动荡频发推动资产储备多元化,黄金作为安全资产的需求持续提升。全球“去美元化”的趋势使得黄金有望成为新一轮定价锚,使得贵金属有望具备上行动能。美联储本轮降息周期的时间或被就业韧性和通胀扰动拉长,但仍具备较大政策空间,增加了黄金的做多窗口期。后续可持续关注全球宏观经济走势及全球央行购金情况。

本周关注重点:美国10月芝加哥联储全美经济活动指数(11/24)、9月零售销售环比(11/25)、9月PPI环比(11/25)、11月里士满联储制造业指数(11/25)、11月世界大型企业联合会消费者信心指数(11/25)、10月二手房销售签约量环比(11/25)、9月耐用品订单环比初值(11/26)、美联储发布褐皮书报告(11/27)。

l 行情监测

黄金现货:截至上周五(11月21日),伦敦现货黄金报收4064.28美元/盎司,自11月14日以来累计下跌17.88美元/盎司,跌幅-0.44%。上周伦敦现货黄金价格震荡走弱,金价最高上行至4132.81美元/盎司,最低触及3997.66美元/盎司。

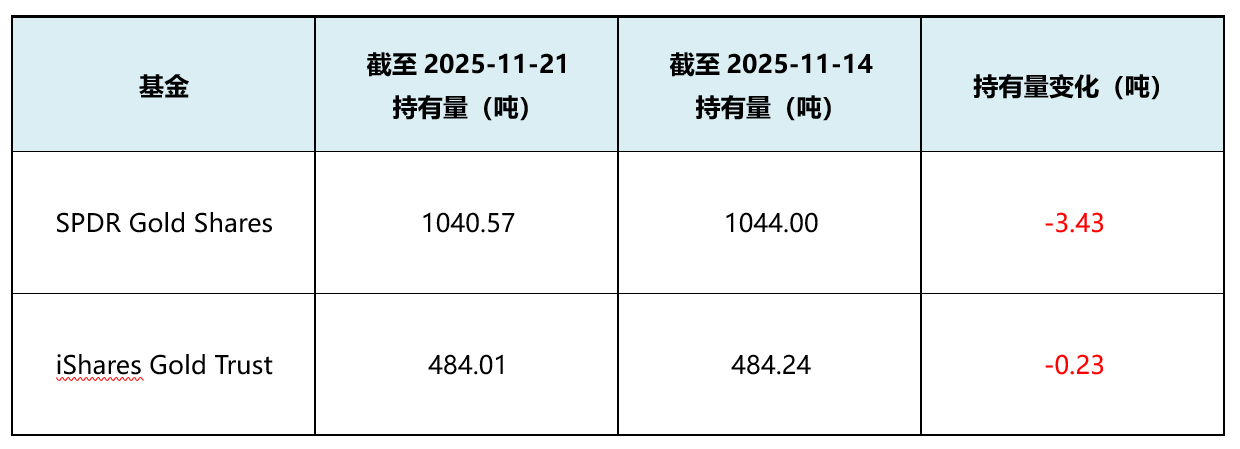

全球主要黄金产品持仓状况:

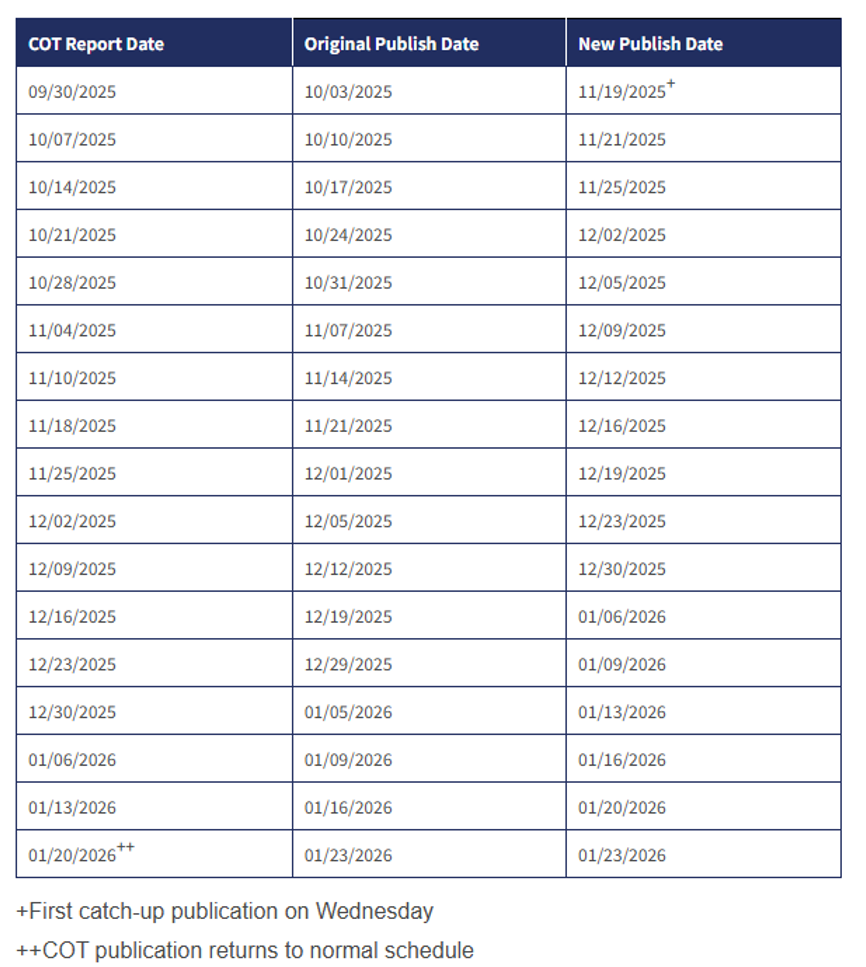

l CFTC持仓报告(交易所开始逐步补发此前数据)

受美国联邦政府“停摆”影响,10月1日起美国证券交易委员会和美国商品期货交易委员会等多个重要金融监管机构的大部分职员“停薪休假”,故近期披露数据暂时缺失。美国商品期货交易委员会(CFTC)于11月18日在官网披露数据补发计划,自11月19日起开始补发9月30日至今缺失的报告数据。CFTC将逐步提高发布频率,使1月23日以后恢复正常发布报告。

截至2025年11月24日,最新公布的美国商品期货交易委员会(CFTC)10月7日黄金持仓数据显示:COMEX黄金投机净多头头寸由上一期(9月30日)的252,908手下降至231,956手,净多头头寸减少。

l 沪金与伦敦金走势

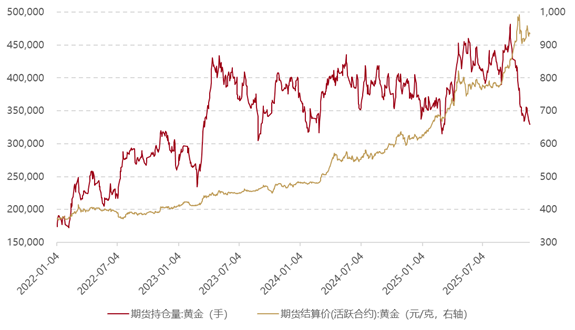

l 上海期货交易所黄金期货持仓情况

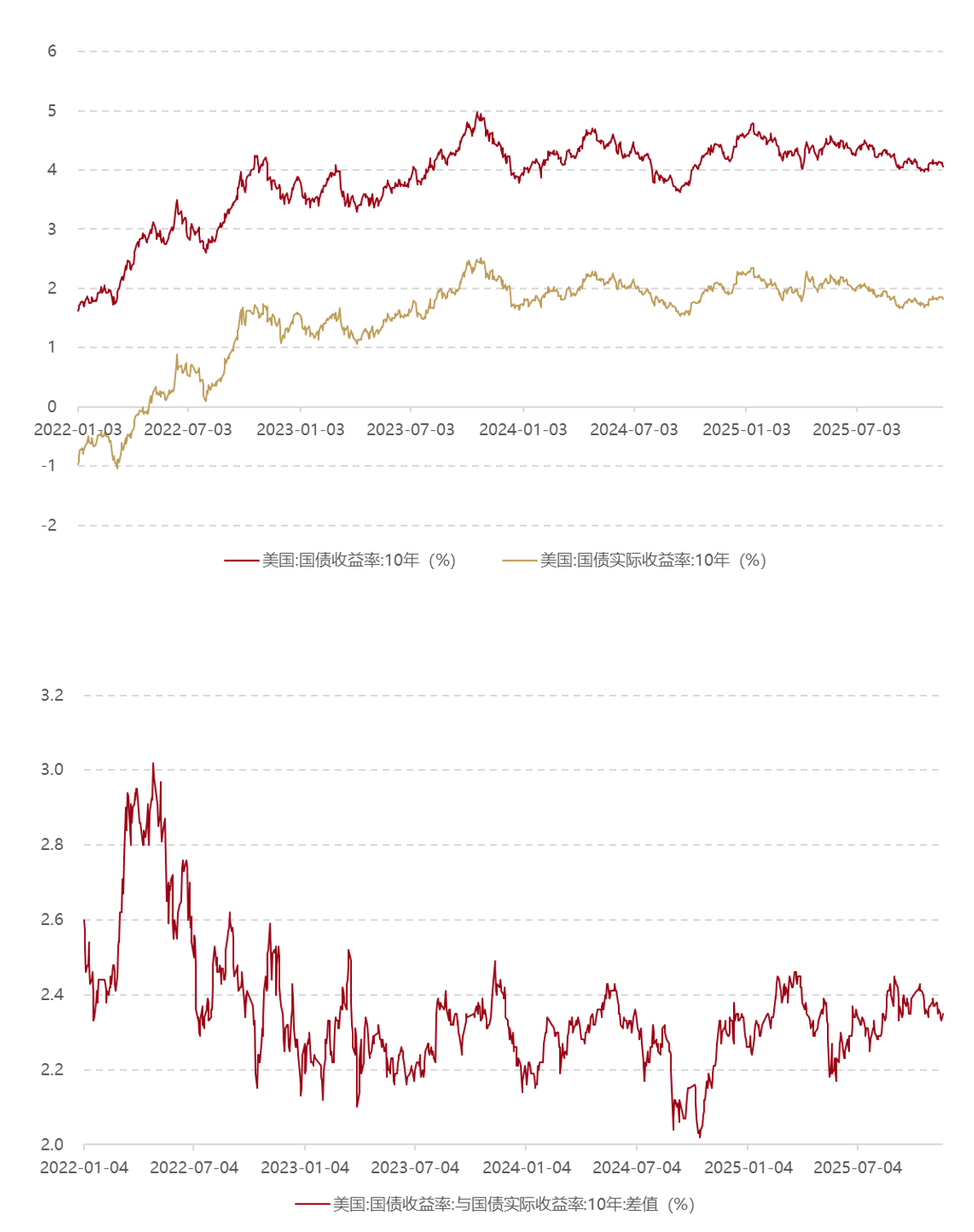

l 美国利率水平及通胀预期变化

l 机构观点

瑞银将2026年年中黄金目标价从之前的每盎司4200美元上调至4500美元,原因包括美联储降息预期、地缘政治风险持续存在、财政担忧以及各国央行和ETF投资者的强劲需求。瑞银认为回调已经暂时到位,在技术因素之外,没有抛售的根本原因,潜在需求仍然强劲,2026年黄金需求将进一步上升。

全球资产管理巨头先锋集团(Vanguard)认为,人工智能基础设施的“大规模”支出热潮将推动美国经济强劲增长,美联储降息幅度将远低于华尔街预期。华尔街目前预期美联储到2026年底将降息三至四次,但美联储未来或仅有一到两次降息,利率在“明年年中”即达到中性水平。

摩根士丹利撤销了对美联储12月降息的预测,认为美国经济仍具韧性。高盛认为,各国央行可能在11月大量购金,维持明年底4900的金价预期。澳新银行预计,到2026年年中,黄金价格将达到每盎司约4800美元的峰值。

花旗集团在近期黄金展望报告中预测,金价在特定情景下存在冲击6000美元的可能。其分析师表示,在概率为30%的牛市情景下,金价可能在2027年底达到6000美元/盎司。这一预测基于大规模的全球财富重新配置,而体量相对较小的实物黄金市场将无法承接,只能通过价格飙升来实现平衡。不过,花旗也认为金价在2026年会“步履蹒跚地走低”,并赋予了50%的概率。该预测认为,随着美国经济环境改善,金价届时将回落至3650美元/盎司。

l 每周打分及点评

打分:6.5

点评:上周伦敦现货黄金价格震荡走弱,但底部不断抬升。9月美国非农数据喜忧参半,11月非农报告将延期至美联储12月会议后发布,使得通胀与政策预期不确定性较高,美联储12月降息预期反复摇摆;俄乌和谈可能重启,中日紧张关系持续。避险需求利好黄金,部分对冲了降息预期降温对金价的压制。短期市场聚焦12月FOMC利率预期和美国经济基本面。中长期“美联储开启降息周期+海外宏观政策不确定性加剧+全球去美元化趋势”对于金价构成一定支撑,或可考虑逢低分批布局。关注本周美国9月PPI环比、美联储发布褐皮书报告等。

$国泰中证沪深港黄金产业股票ETF发起联接A(OTCFUND|021673)$

$国泰中证沪深港黄金产业股票ETF发起联接C(OTCFUND|021674)$

#沪指跌破3900点关口! 如何应对?##今年买基金赚了多少钱?##银行股逆势走强!行情逻辑是什么?##观点搭子团火热招募中!##低估补涨号启航#