【1124/市场走势观点】

大家好,上周五的市场表现想必大家都有目共睹,复盘过程难免令人煎熬,当日A股跌幅惨烈,堪称一次小型。上证指数创下4月7日以来的最大单日跌幅,重新回落至3800~3900点区间,成交量略有放大,增量超2000亿元,重回接近2万亿元的水平。

从全周表现来看,市场同样大幅下挫,全A指数单周跌幅超5%,日均量能相对偏弱,基本维持在1.8~1.9万亿元区间。周二至周四连续三个交易日,A股下跌家数均在4000家左右,连续出现情绪冰点;周五更是触发恐慌性下跌。这种“连续三天冰点+单日恐慌”的走势,即便在熊市中也极为罕见,我们也算见证了一次具有代表性的市场时刻。

值得注意的是,美股在周四晚间也出现异常走势:指数高开高走近2个百分点后,尾盘大幅回落,最终收盘下跌约2个百分点,盘中最大跌幅达4~5个百分点。这种走势在美股历史上同样少见,因此近期连续多个交易日,都可算作全球股市中值得关注的重要节点。

【海外避险情绪升温是本轮A股下跌主因】

回到A股,本轮下跌更多受海外市场影响,当前海外整体处于避险情绪升温阶段。

具体来看,一是美联储立场偏鹰,引发市场对流动性收紧的担忧;二是近期市场对AI泡沫的质疑持续发酵;三是临近年底,美股即将迎来圣诞假期,市场交易情绪逐步冷却。

受此影响,周四晚间美股下跌后,周五亚太主要市场同步走弱,日本、韩国股市均大幅下挫,并非A股独自承压,外围情绪传导是本次下跌的主要推动因素。

【美联储降息预期转向】

我们来看周末的消息面,整体偏向积极。海外市场最受关注的美联储动向出现了明显转向:周五多名美联储官员公开表示支持继续降息,与周四的市场风向完全相反。尤其关键的是,美联储三号人物、纽约联储主席明确表态,“在不久的将来降息可能是合理的”。

受此影响,12月美联储降息的概率从之前的30%左右,迅速回升至70%以上,美股周五也随之出现反弹。不过需要说明的是,预测美联储的政策动作难度较大,我判断12月或1月至少会有一次降息——即便12月未降,1月降息的概率也相对较高,因此大家无需过度聚焦或把全部希望寄托在12月的降息上。

【国内监管快速批复科技基金】

国内方面,周五市场下跌过程中,监管层已释放积极信号:盘后消息显示,监管集中批复了16只硬科技主题基金,以及7只科创板人工智能ETF。

这一动作的信号意义颇为显著:过往每当市场缺乏信心时,监管层总会通过相关举措注入信心,此次快速批复硬科技相关基金,不仅传递出“后续监管支持不会中断”的明确态度,也为市场后续反弹指明了核心方向。

【本轮调整或近尾声,后续杀跌空间有限】

再看指数层面,万得全A指数已连续调整6个交易日,上周五更是加速下跌、杀出恐慌情绪。从情绪周期来看,当前市场已处于较为极致的状态,这一轮调整大概率已接近尾声,后续情绪进一步大幅下杀的空间相对有限。

此前我们曾判断,3800~3900点区间此前经历了长时间震荡整理,3900点的突破已得到有效验证,本应形成坚实底部。此次指数跌破3900点,主要受上周五强烈的情绪冲击影响,是否构成有效跌破仍需进一步验证——若本周未能出现强力反弹,或可确认有效跌破,届时再对指数新趋势作出判断;但目前来看,尚无足够证据支撑“有效跌破”的结论,核心原因在于本轮下跌受外围市场影响较大。

基于对美国资本市场运行逻辑的认知,我们认为市场无需过度担忧极端泡沫破裂或崩盘风险:美联储在必要时仍会兼顾美股及美国风险资产的整体表现;而当前市场对AI领域的分歧,恰恰说明该板块尚未形成泡沫(泡沫往往出现在市场一致性预期极强的阶段),尤其从谷歌等龙头公司的近期表现来看,“AI泡沫”的说法为时尚早。因此,美股大幅崩盘的概率较低,A股也不建议在当前位置盲目割肉。

【建议把握“化危为机”的机会】

事实上,本轮牛市的核心基础并未动摇,大跌之后部分成长股龙头已跌出具备安全边际的价格:此前部分成长股龙头虽估值不算昂贵,但明年的预期收益空间已相对有限,而经过本轮调整,其明年的收益空间重新显现。

这里给大家一个核心建议:A股赚钱的关键在于“灾后重建”。当市场顺畅上涨时,潜在收益空间反而会逐步收窄,只有通过一轮调整(甚至较大幅度调整),才能打出新的收益空间。历史经验表明,每一轮大幅调整后,都是布局下一轮行情、赚取超额收益的最佳时机,当前市场正逐步进入这一阶段。

具体操作层面,建议把握“化危为机”的机会,积极布局,但无需猜测短期走势——短期市场难以预判,我们也不预期会出现V型反转、快速创新高的行情。建议以更平稳的心态、更长远的视野看待当前调整,将年底最后一个多月视为明年布局的窗口期,借助此次小型带来的“灾后重建”机会,为明年的收益奠定坚实基础。

【上周板块表现回顾】

板块方面其实没太多额外可聊的,上周五除了传媒板块表现相对强一些,其他板块基本都在下跌,其中家电、食品饮料是低位抗跌的状态。从全周来看,银行、传媒和食品饮料这三个板块相对抗跌,而电力设备、化工以及商贸零售板块的跌幅比较大。

【AI模型迎来实质性进展】

最后再说说科技领域,最近关于AI的争议确实不少,但上周在AI范畴内,我们其实看到了不少实质性进展,尤其是在模型方面。目前海外和国内在AI布局上最领先的企业已经比较明确了,海外是谷歌,国内是阿里,两家近期都推出了新的模型。

谷歌的Gemini 3和后续推出的Nano Banana Pro,这两个模型的表现都非常强势,比如Nano Banana Pro发布当天,行业内的讨论度很高,只是受整体市场情绪影响,资本市场没什么明显反应,但这两个模型的表现确实超出预期。

国内这边,阿里和蚂蚁也分别有新动作:阿里把旗下的千问模型做成了APP,蚂蚁则推出了全新的“灵光”模型,这两款产品的表现也都不错,所以上周AI模型层面是有实打实进展的。

【算力观点】

再看算力层面,谷歌AI基础设施的负责人已经明确表示,后续将每6个月把算力容量翻倍,未来4~5年的目标是实现1000倍的能力提升。大家都知道,在科技领域,能实现十倍级的能力改进已经是非常了不起的事,背后也蕴含着大量投资机会;如果未来四到五年真能达成1000倍的算力提升,那么AI这个大方向的投资机会是无需过多怀疑的。

【更多电子领域解读,欢迎参与周三闭门会】

还有些事情今天就不展开细说了,比如大家比较关心的存储领域。上周三星和海力士的扩产消息被自媒体炒得很热,不少人担心这会影响存储行业的竞争格局。我初步判断,他们扩产的都是最先进的制程,主要对标高端GPU上使用的存储芯片;但目前市场上供需真正紧张的,是相对没那么高端的通用型存储,这次扩产对这部分产品的竞争格局其实没什么太大影响,甚至可能会进一步放大当前的供需缺口。

关于存储、半导体以及AI相关电子领域的具体情况,这里也跟大家预告一下:本周三我们会举办一场闭门会,届时会邀请电子半导体行业的研究员参与,我也会上线主持会议,和研究员做实时互动。大家如果有相关疑问,都可以在周三的闭门会上进一步交流。

同步一下我的实盘发车计划

# 发车组合: $万家非凡新质驱动$

# 最近一次发车时间:2025/11/20

# 发车数量:1车

# 跟投:5000元

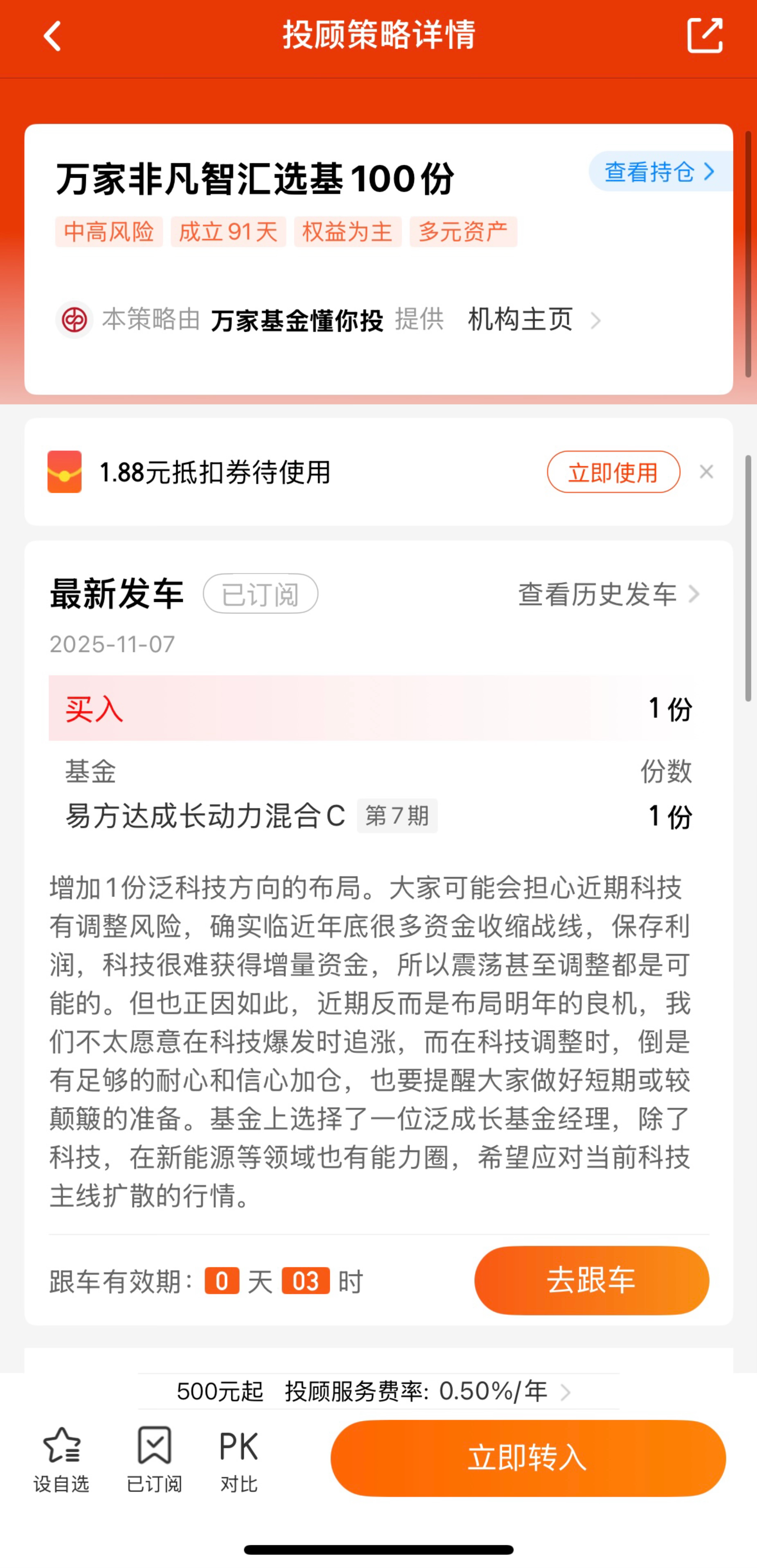

# 发车组合: $万家非凡智汇选基100份$

# 最近一次发车时间:11月7日

# 发车份数:1份

# 跟投:5000元

大家可以点击一下这里的链接$万家非凡新质驱动$, $万家非凡智汇选基100份$, $万家非凡稳享全天候$然后 【订阅】 一下我们的发车提醒,每次发车都能收到短信提醒。

风险提示:市场有风险,投资需谨慎。个人观点不作为投资依据。万家基金承诺以诚实信用、勤勉尽责的原则提供基金投资顾问服务,但不保证投顾账户一定盈利,也不保证最低收益。组合历史业绩不代表未来。万家基金提醒投资者接受基金投资顾问服务遵循“买者自负”原则,投资者应结合自身的投资经历、风险承受能力、资产配置需要做出投资决策,投顾账户的投资风险由投资者自行承担。为其他客户创造的收益,并不构成业绩表现的保证。基金组合策略的风险特征与单只基金的风险特征存在差异。投资需谨慎。基金投资顾问业务尚处于试点阶段,基金投资顾问机构存在因试点资格被取消不能继续提供服务的风险。

#军工板块活跃!机构:行业或迎业绩拐点##沪指跌破3900点关口! 如何应对?##今年买基金赚了多少钱?##观点搭子团火热招募中!##低估补涨号启航#

$永赢半导体产业智选混合发起C(OTCFUND|015968)$

$德邦半导体产业混合发起式C(OTCFUND|014320)$

$华安上证科创板芯片ETF发起式联接C(OTCFUND|017560)$

$天弘中证科创创业50ETF联接C(OTCFUND|012895)$

$富国中证港股通互联网ETF发起式联接C(OTCFUND|014674)$