#青禾创作计划# @天天基金创作者中心

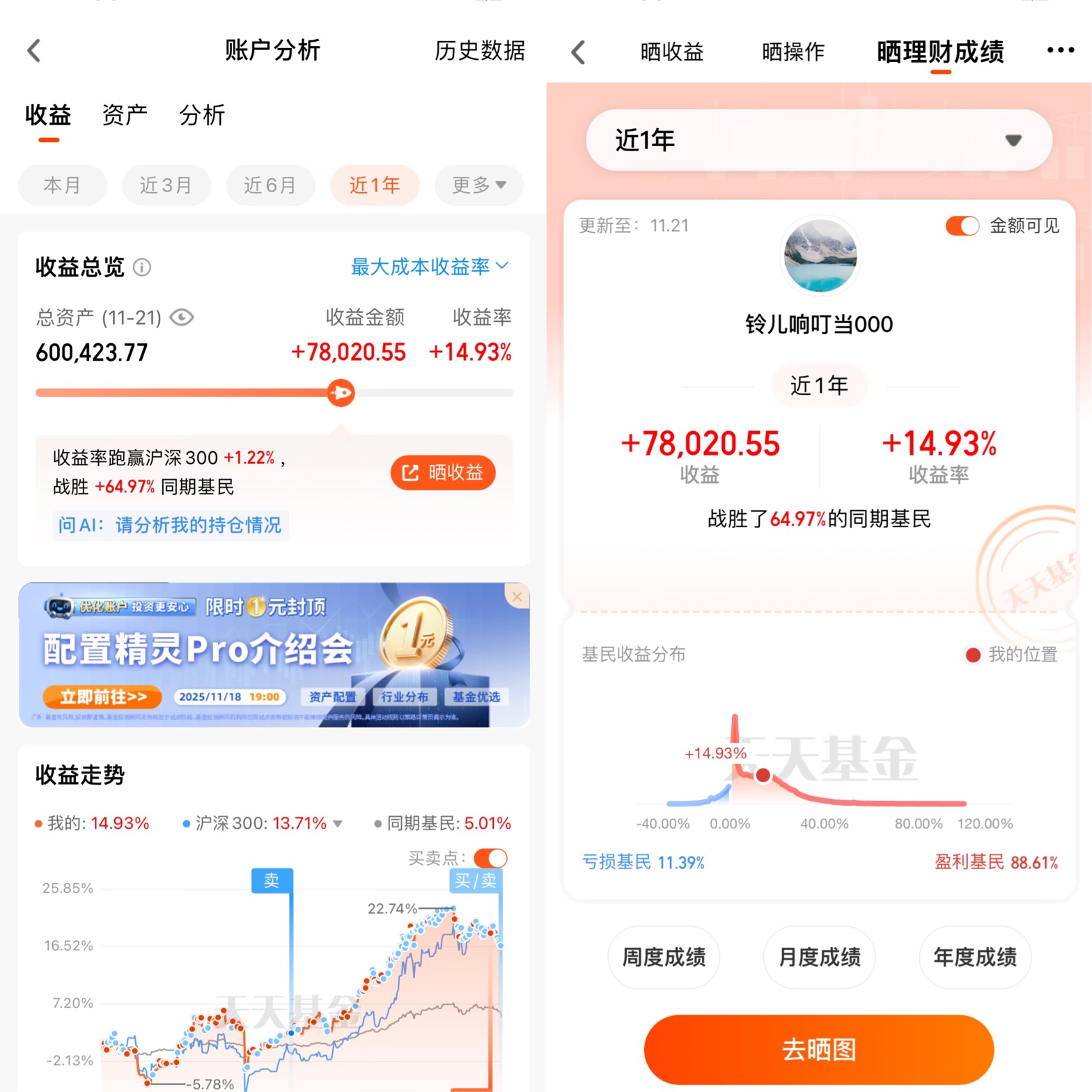

打开账户看到总资产停在60万出头,收益栏里那7万8的红色数字,说实话还挺感慨的。这一年下来,收益率14.93%,比沪深300多涨了1个多点,还赢了六成多的基民——放在去年这会儿,我绝对想不到自己能折腾出这个结果。毕竟刚开始买基金的时候,我连“混合型”和“股票型”的区别都分不清,纯粹是看同事买啥我跟着买,亏了就慌、涨了就飘,现在回头看,这账户里的每一笔钱,都藏着我踩过的坑和慢慢攒的经验。

一、收益这事儿:看着红火,其实是“熬”出来的

先说说这14.93%的收益率吧,看着还行,但过程真没那么顺。打开收益走势那图,去年12月那会儿我还亏着5.78%呢——现在想起来都心疼,当时刚入市仨月,正好赶上市场回调,手里的医药基连着跌了两周,每天打开账户都觉得心脏揪着。我记得有天晚上刷论坛,看到有人说“医药要凉”,差点就把药明康德那只基割了,现在看它持仓占比还有2.67%,近一个月跌了11.57%,但好在拿得久,算下来还是赚的。

今年的收益明细更有意思,1月亏了4000多,2月又赚回2万8,3月小涨、4月又跌1万2,到了7、8月才算稳住,单月涨了3万多。现在回头琢磨,这涨涨跌跌里,其实藏着我“改毛病”的过程:1月亏是因为刚过完年跟风追了新能源,结果碰上板块回调;4月跌是因为手贱卖了一只拿了半年的科技基,刚卖完它就涨了15%——那回之后我才算明白,“拿不住”比“买错了”更亏钱。

还有那笔7万8的收益,其实不全是赚的差价。看资金流入流出就知道,这一年我往账户里加了29万多,又取出来26万,净投入也就3万2,剩下的4万多其实是“钱生钱”的利润。但这也说明一个事儿:我这账户看着盘子不小,其实是“边投边用”的,不像人家那种纯长期投资的账户,收益全靠市场涨——这也是我后面要调整的地方,老动钱,再好的基也拿不出收益来。

二、持仓那点事儿:从“乱买一堆”到“慢慢聚焦”

现在账户里有172只基金,说出来都有点不好意思——刚开始买基金的时候,我总觉得“买得多才能分散风险”,看到平台推“热门基”就买,同事说“这只稳”也买,最多的时候手里捏了200多只,光看持仓列表都得翻半天。后来有次整理账户才发现,好多基金持仓重叠率特别高,比如买了三只医药基,前十大重仓股全是恒瑞医药、药明康德,等于花三份手续费买同一只股,纯粹是瞎折腾。

现在持仓里,混合型占了34.7%,指数型26.97%,货币型28.53%——货币型占比高,是因为我老把这账户当“活期储蓄”用,要用钱就从货币基里取,这其实挺影响收益的。但也有个好处,去年市场大跌的时候,我手里有近30%的现金,敢在低位加仓,这也是今年能涨回来的关键。

再看具体的基金,盈利最多的是景顺长城电子信息产业,赚了8800多,这只基是去年底别人推荐的,说“电子行业估值低”,我当时半信半疑买了5万,拿了快一年,中间跌的时候最多亏过1万2,要不是当时懒没卖,现在也赚不到这么多。亏钱的基金里,天弘证券ETF亏了530块,这是今年4月追热点买的,想着“券商要涨”,结果买完就跌,现在还套着——这也给我提了个醒:“热点”这东西,等普通人看到的时候,早就不是热点了。

还有那几只重仓股,药明康德、恒瑞医药、腾讯控股,近一个月都在跌,但我没动。倒不是多有信心,是吃了“卖飞”的亏之后学乖了:这些股都是基金的核心持仓,只要基金经理没换、行业逻辑没破,短期跌一跌其实是正常的。就像腾讯,虽然近一个月跌了3.63%,但它占我持仓才1.61%,就算再跌点,对账户影响也不大——这就是“分散”的好处,不是买一堆重复的基,而是买不同行业、不同风格的资产。

三、我的投资习惯:“长拿”是被逼出来的,“定投”是真有用

看持仓天数那栏,我平均拿635天,比平台用户多了快一倍——这真不是我多有耐心,是亏出来的教训。刚开始买基金,拿够7天就卖,美其名曰“做波段”,结果手续费扣了不少,还经常卖在低点。印象最深的是2023年买的一只白酒基,拿了10天赚了5%就卖了,结果后面涨了30%,气得我好几天没睡好。后来就给自己定了个规矩:除了货币基,其他基金至少拿满6个月,就算要卖,也得等它涨回成本线以上——这规矩一立,账户里的“短命基”少了不少,现在2年以上的基金有56只,1-2年的有43只,这些长拿的基金,反而成了收益的主力。

还有定投,我现在有5个定投计划,已经投了3065天——其实最开始定投是因为“没钱一次性买”,每个月发工资扣500块,投着投着就成习惯了。今年1月市场大跌的时候,定投还在自动扣款,等于买在了低点;到了8月涨起来的时候,定投的份额已经攒了不少,一下就把收益拉上去了。看平台数据,有定投的用户盈利比例是62%,比非定投的高2个点——这2个点看着不多,但对于像我这种“管不住手”的人来说,定投就是个“强制储蓄+强制长期投资”的工具,不用琢磨“啥时候买”,只要选对基,时间会帮你赚钱。

不过我这定投也有毛病,比如5个计划全是科技、医药这些高波动的板块,没有配债券基,要是市场再大跌,定投的钱也得跟着亏——后面得加一两个债券基的定投,平衡一下风险。

四、现在的问题:看着挺好,其实“隐患”不少

这账户看着收益率还行,但真要细扒,问题一堆。

第一个是“行业太集中”。看股票行业分布,医药生物占了41.56%,电子才9.79%——这是因为我去年觉得“医药跌太多了,肯定会涨”,一下买了七八只医药基,结果现在医药成了重仓,近一个月还在跌,账户波动就特别大。比如11月这2万5的亏损,大部分都是医药基跌出来的——这就是“把鸡蛋放一个篮子里”的坏处,行业一调整,账户跟着遭殃。

第二个是“基金太多太杂”。172只基金,看着分散,其实好多是重复的。比如同样是科技基,我买了景顺长城电子、天弘恒生科技,还有三四只其他的,持仓重叠率能到60%,等于“同涨同跌”,根本起不到分散风险的作用。而且基金太多,我根本看不过来,有时候某只基换了基金经理我都不知道,等跌了才反应过来——后面得做“减法”,把重复的、业绩差的基金慢慢清掉,留个30-50只就够了。

第三个是“资金太灵活”。这账户里的钱,我老拿来应急,比如今年5月取了10万装修,9月又取了5万给孩子交学费,导致好多基金刚涨起来就被“被迫赎回”,收益根本没吃全。这其实是把“投资账户”和“生活账户”搞混了,后面得把这账户定位成“纯投资账户”,生活用钱单独开一个账户,不然再好的投资计划也白搭。

五、后面的打算:不贪多,求“稳”和“懂”

经过这一年,我算是想明白了,投资这事儿,真不用“赚快钱”,能跑赢通胀、比银行理财多赚点,就挺好的。

首先是“减仓”,把重复的基金清掉,尤其是那些持仓重叠率高的医药基,至少清掉一半,把医药的占比降到20%左右,再加点电子、电力设备这些行业,分散一下风险。然后是“加债基”,现在债券型基金才占3.49%,太少了,后面每月定投加2000块债券基,把债基的占比提到20%,这样市场跌的时候,账户不会那么慌。

其次是“不瞎动”,除了定投的钱,尽量不再往账户里加钱,也不再随便取钱,让基金安安稳稳“生息”。比如那只景顺长城电子,现在赚了8800多,后面除非它涨得太离谱,或者基金经理换了,否则就一直拿着——长拿不一定赚最多,但一定是最省心的。

最后是“多学习”,以前买基金全靠“听消息”,现在每天会花10分钟看看行业新闻,比如医药集采政策、科技的新技术突破,至少知道自己买的基是“干啥的”。比如药明康德,我现在知道它是做医药研发外包的,行业需求是长期的,所以近一个月跌了11.57%我也不慌——懂了,才拿得住。

其实这账户就像我的“投资日记”,每一笔收益、每一次亏损,都是我从“小白”到“入门”的脚印。现在账户里的60万,不是“躺赚”来的,是亏过、慌过、折腾过之后,慢慢攒起来的。后面的日子,不求收益率多高,只要能“稳一点、懂一点”,就挺好的。毕竟投资这事儿,不是比谁赚得快,是比谁能走得远。

#沪指跌破3900点关口! 如何应对?# #今年买基金赚了多少钱?# #银行股逆势走强!行情逻辑是什么?# #观点搭子团火热招募中!#