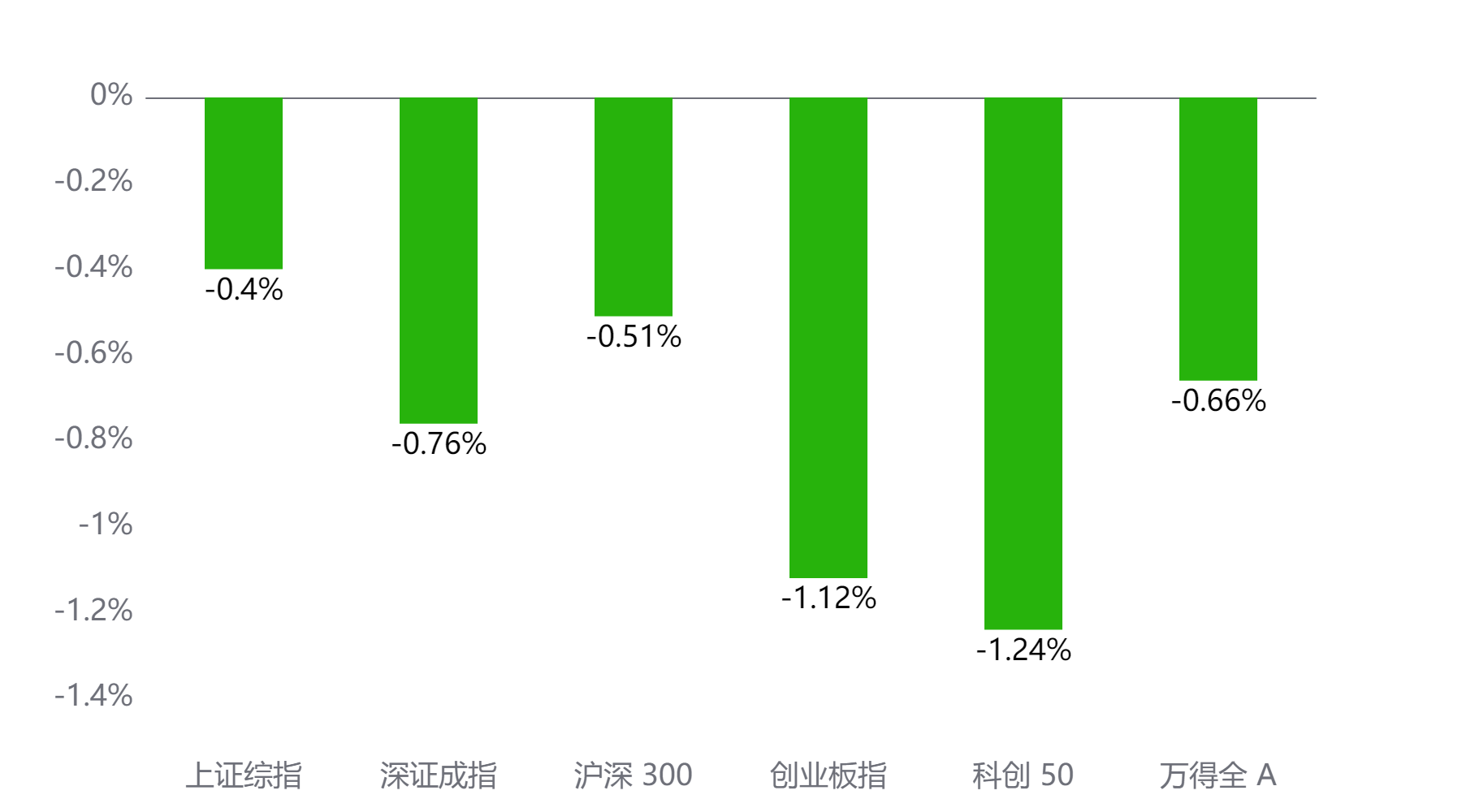

截至今日收盘,市场各主要指数普遍下跌。上证综指收3931.05点,下跌0.4%;深证成指收12980.82点,下跌0.76%;沪深300下跌0.51%,创业板指下跌1.12%,科创50下跌1.24%,万得全A下跌0.66%。

主要指数当日涨跌幅

行业板块

今天表现最好的行业板块依次为建材、银行、通信,表现最差的依次为石油石化、电力设备、煤炭。

当日涨幅前三与后三行业板块

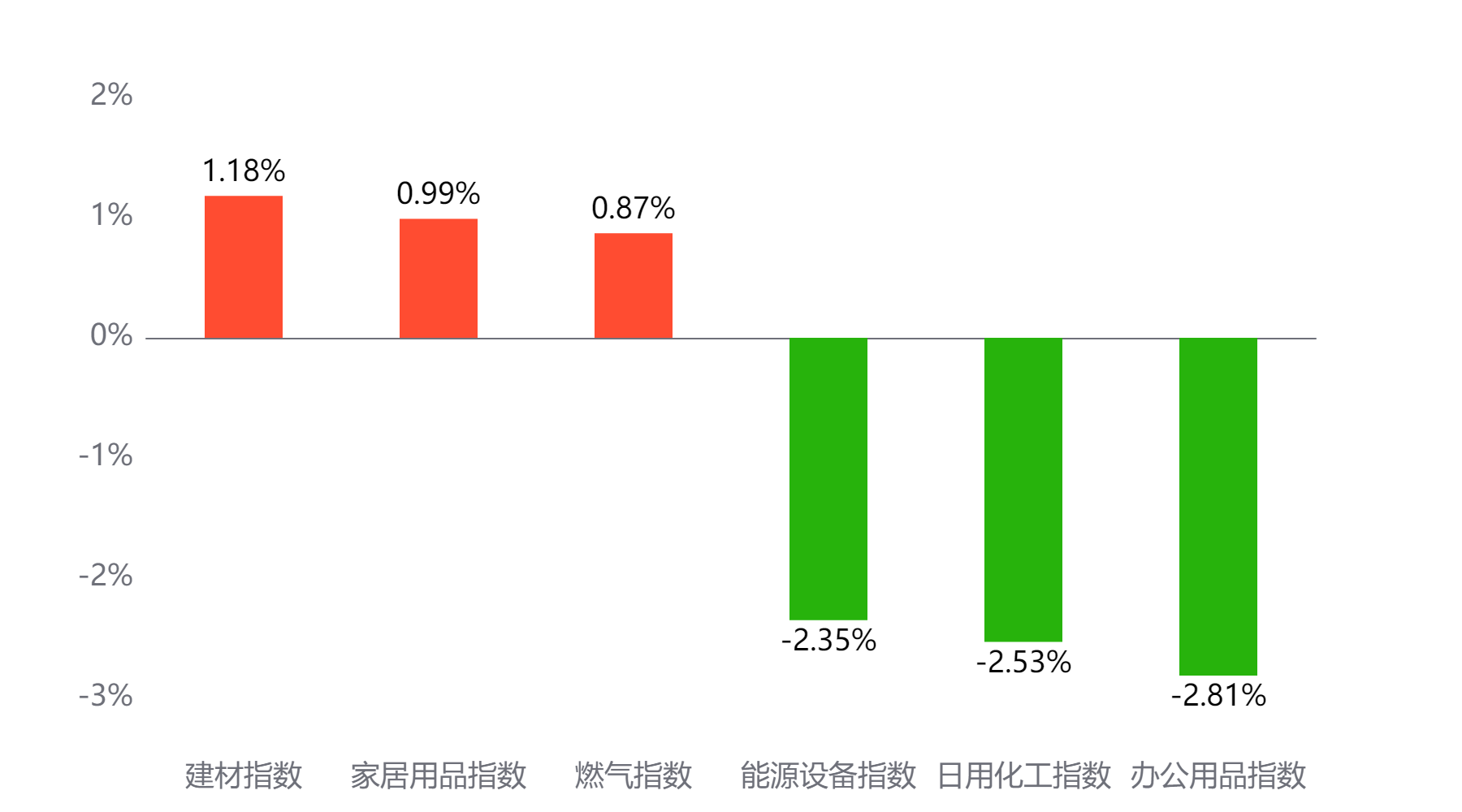

主题板块

今天表现最好的主题概念依次为建材、家居用品、燃气,表现最差的依次为能源设备、日用化工、办公用品。

当日涨幅前三与后三主题板块

成交情况:今日两市成交金额 17,082亿元 较前一交易日 下降177亿元

两融情况:截至上一交易日两融余额 24,901亿元 较前一交易日 下降48亿元

估值水平

上证指数:市盈率TTM 16.46 历史分位 86.2% 高估 市净率LF 1.49 历史分位 48.0% 居中

深证成指:市盈率TTM 29.93 历史分位 81.3% 高估 市净率LF 2.61 历史分位 45.12% 居中

沪深300:市盈率TTM 14.14 历史分位 79.08% 偏高估 市净率LF 1.47 历史分位 44.54% 居中

创业板指:市盈率TTM 39.2 历史分位 30.4% 偏低估 市净率LF 5.06 历史分位 55.52% 居中

中证500:市盈率TTM 32.17 历史分位 66.73% 偏高估 市净率LF 2.2 历史分位 48.08% 居中

万得全A:市盈率TTM 21.86 历史分位 86.38% 高估 市净率LF 1.8 历史分位 48.0% 居中

注:历史分位统计区间为2010/1/1至今。分位高低的划分方法为:历史分位<20%,低估;20%≤历史分位<40%,偏低估;40% ≤历史分位<60%,居中; 60%≤历史分位<80%,偏高估;80%≤历史分位,高估。

券商观点:

国投证券:

年底之前本轮A股高切低行情难言结束。11月正延续10月风格再均衡过程,大致年底之前本轮A股高切低行情难言结束。对于当前A股科技,可以看到10月至今科技内部投资已经明显分化,加剧有基本面支撑的强势品种抱团与相对低位有产业催化品种的轮动倾斜(例如:锂电)。对于科技风格何时重归占优,目前评估下来仍在观察期。从历史日历效应角度,基于2012年至今平均表现,科技板块跨年超额特征比较明确,意味着科技风格容易在四季度相对跑输,而跨年期间及次年初表现较好。虽然历史的暗示是明年初,但这依然需要逻辑信号同步明确,短期主要是两方面:第一是美联储12月降息是否能如期落地,且为后续降息给出偏鸽派指引;第二是海外科技股三季度财报,尤其是英伟达(11月19日)这些科技巨头是否能拿出实打实的业绩对“美股AI泡沫论”正面回应。截至目前来看,基于三季度科技持仓突破40%偏高这一基本事实,我们更为倾向的是:随着水牛向基本面牛过渡的概率在明年上半年明显提升,届时真正风格切换才会到来。对于大盘指数,我们依然主张大盘指数当前要稳稳站上4000点向上需要流动性牛向基本面牛的逐步过渡。而在今年底到明年上半年,中美双方迎来阶段性合作小周期,这不仅对人民币资产偏好提升是有利的,同时对明年上半年共振经济向上(主动补库)形成积极暗示,这一点始终是值得期待的。

#全球股市集体下跌 你怎么看?##工信部推动算力建设!算力股机会来了?##观点搭子团火热招募中!##谷歌推出Gemini 3 图像编程能力升级##科技小登大揭秘#

数据来源:Wind。上述材料中的信息均来源于公开材料,相关观点不代表任何投资建议或承诺,我国基金运作时间较短,不能反映股市发展的所有阶段。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。基金管理人提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。基金有风险,购买过程中应选择与自己风险识别能力和承受能力相匹配的基金,投资需谨慎。