近期,在科技板块经历估值消化阶段,锂电、储能及电网设备等电力相关板块表现强势,逐步成为热点主线,扭转了投资者对行业“恶性内卷”的刻板印象,也反映出市场对行业供需格局迎来转变的共识,以及对AI快速发展带来电力短缺问题的深度关注。

01 国内:储能行业经历从政策驱动向市场化驱动的深刻转型

长期以来,储能主要依赖“强制配储”政策,作为风光发电项目的配套措施,用于平滑新能源发电的波动性,提升电网稳定性。今年初,国家发改委发布第136号文,明确自5月起取消强配储能要求,储能项目与风光项目正式解绑,作为独立主体参与电力市场交易。政策调整初期,市场曾对储能增长前景持谨慎态度。

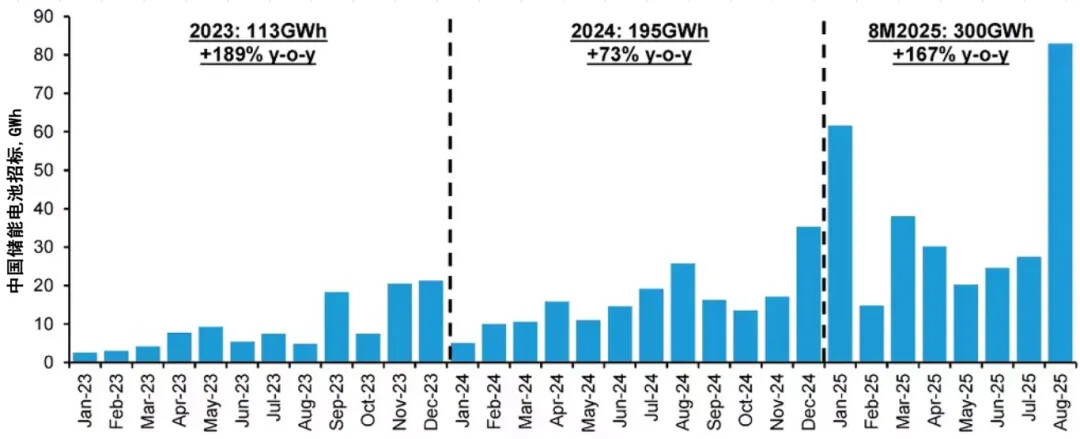

然而实际数据显示,行业需求持续爆发,1-9月全国储能项目招标规模达92GW/305GWh,同比增长118%和178%,显著超出市场预期。招标量的强劲增长也预示着未来装机将保持高速增长。据大摩预测,到2030年,中国储能装机容量预计较2024年增加约1.4TWh,2035年有望进一步攀升至3.6TWh,标志着行业将进入长达十年的高景气周期。

图表1:中国储能电池招标量高增,将推动未来12个月装机量提升

数据来源:Wind,统计区间2023.01.01-2025.08.31。

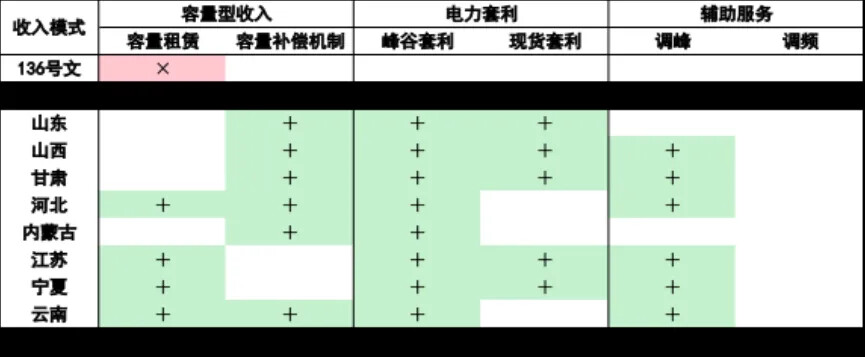

储能装机超预期的背后,是盈利模式的逐步清晰和经济性的显著改善。随着136号文的落地,多个省份陆续推出容量补偿机制,改变了以往依赖容量租赁的收益结构。容量补偿机制实质上是电网为储能提供的备用能力支付费用,有助于缩短投资回报周期,提升项目内部收益率。目前,多个省份的储能项目在叠加容量电价政策后,内部收益率可达到8%以上。此外,随着新能源电力逐步参与市场化交易,峰谷电价差进一步扩大,储能在电价低谷时充电、高峰时放电的套利空间也显著提升,增强了项目的商业可行性。

图表2:多省份出台政策支持容量补偿机制、现货市场套利及辅助服

数据来源:政府网站。

政策层面亦展现出对储能行业的长期支持。国家发改委在《新型储能规模化建设专项行动方案》中明确提出,到2027年新型储能装机规模达到180GW,带动直接投资2500亿元。截至2025年上半年,国内新型储能装机规模约为95GW,若要实现政策目标,未来两年半内装机容量需实现翻倍增长,政策指引为行业持续扩张提供了有力保障。

02 海外:面临AI算力需求爆发与电网承载能力不足的尖锐矛盾

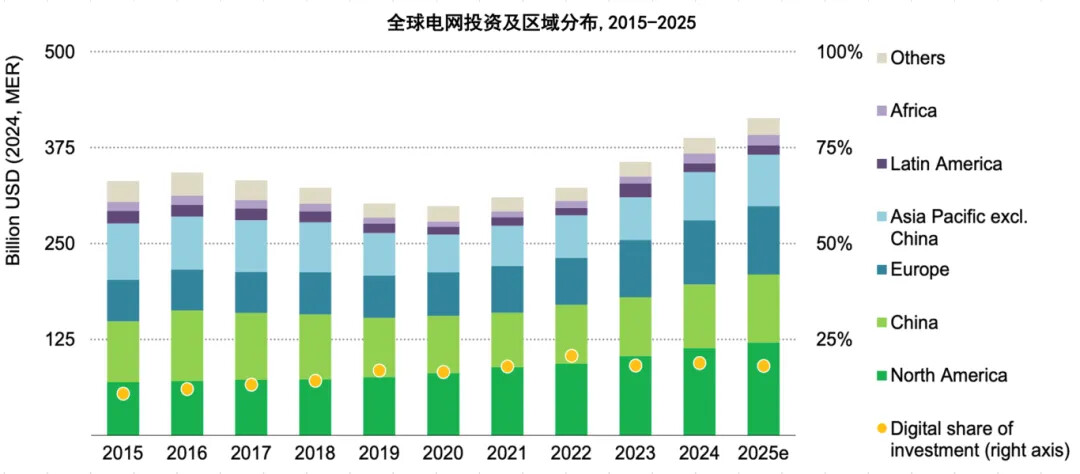

AI算力的迅猛增长对电力供应提出极高要求。以英伟达为代表的芯片厂商产品功耗呈指数级上升,超算中心电力需求从百兆瓦级向吉瓦级跃升,对现有电网构成巨大压力。以ChatGPT为例,其日耗电量相当于1.7万户美国家庭的用电总和。同时,数据中心电力负荷波动剧烈,传统电网难以满足其动态需求。高盛预测,到2030年,全球AI数据中心的电力需求将增长175%。

图表3:全球进入电力设备需求上行周期

数据来源:IEA,统计区间2015.01.01-2025.12.31。2025年数据为预测数据,不代表真实情况。

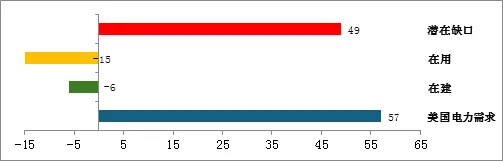

然而,电力供给端却面临瓶颈。美国多数电网设施建于上世纪,设备老化严重,输电能力不足。高盛研究指出,数据中心接入电网的排队时间普遍长达三至七年。供需失衡导致电力缺口持续扩大。据大摩预测,2025至2028年间,美国数据中心电力缺口可能高达49GW。尽管美国政府已推出法案加快火电、电网等基础设施审批,但传统电源建设周期长、产能有限,难以迅速填补缺口。在此背景下,储能以其灵活部署、快速响应的特点,成为缓解电力紧张的重要选项。储能既可在发电侧配合风光核等能源,提升系统调节能力,也可在用户侧与不间断电源系统协同,保障数据中心稳定运行,建设周期仅需1至1.5年,优势明显。

图表4:美国数据中心未来潜在电力缺口较大(GW)

数据来源:大摩,统计区间2025.01.01-2028.12.31。以上为预测数据,不代表真实情况。

海外电力紧缺为国内储能及电网设备企业带来重要出口机遇。在储能领域,中国企业积极拓展海外市场,上半年获得海外订单约160GWh,同比增长220%。中东、欧洲等地区因能源转型需求强劲,成为重要出口市场。尽管美国存在关税壁垒,国内企业仍通过技术授权、合资建厂等方式参与当地市场。在电网设备方面,国内变压器、高压开关等产品凭借成本与技术优势畅销全球。今年1至9月,电力设备出口额达656亿元,同比增长36%。随着全球数据中心建设进入高潮,高电压等级设备需求迫切,国内龙头企业有望持续受益。

03 内外需共振,经历三年调整的锂电储能板块迎来价值重估

产业链各环节供需关系逐步趋紧,价格呈现上涨态势。以电解液核心材料六氟磷酸锂为例,11月初价格已升至12万元/吨,两个月内实现翻倍增长。为保障供应链稳定,下游电池企业纷纷签署长单。例如,某电解液龙头企业与多家主流电池厂商签订2026至2028年合计约160万吨的电解液供货协议,规模约为今年订单的16倍,显示出行业对未来需求的强烈信心。此外,磷酸铁锂正极、负极材料及电池等环节也出现涨价迹象,预计下一阶段行业将呈现量价齐升态势,业绩有望持续释放。

$广发国证新能源车电池ETF联接A(OTCFUND|013179)$$广发国证新能源车电池ETF联接C(OTCFUND|013180)$

风险提示:本材料中的信息或表述意见仅供参考,不构成承诺、要约、要约邀请,也不构成对任何人的投资建议。基金过往业绩并不预示其未来表现,基金经理管理的其他产品业绩并不构成对本基金业绩的保证,基金有风险,投资需谨慎。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产但不保证基金一定盈利,也不保证最低收益。投资人购买基金时应详细阅读基金的基金合同和招募说明书等法律文件。基金管理人管理的其他基金业绩和其投资人员取得的过往业绩不预示其未来表现。投资需谨慎。