大家好,我是数据派。欢迎来到每日收评专栏:盘面解码,每日三分钟,洞见市场脉搏。

一、A股市场

指数表现,沪指上涨0.18%,深成指收平,创业板指上涨0.25%。个股涨少跌多,全市场1200只个股上涨,下跌个股4175只。沪深京市场全天成交额1.74万亿,较上个交易日缩量2033亿。

从板块来看,水产概念集体爆发,中水渔业、国联水产等近10股涨停。军工板块表现活跃,江龙船艇3天2板。银行板块走强,中国银行涨超3%创历史新高。锂电板块反复活跃,金圆股份3连板。下跌方面,高位股明显分化,东百集团、三木集团、胜利股份、海南海药跌停。

板块方面,贵金属、军工、养殖业等板块涨幅居前,海南、燃气、影视院线等板块跌幅居前。

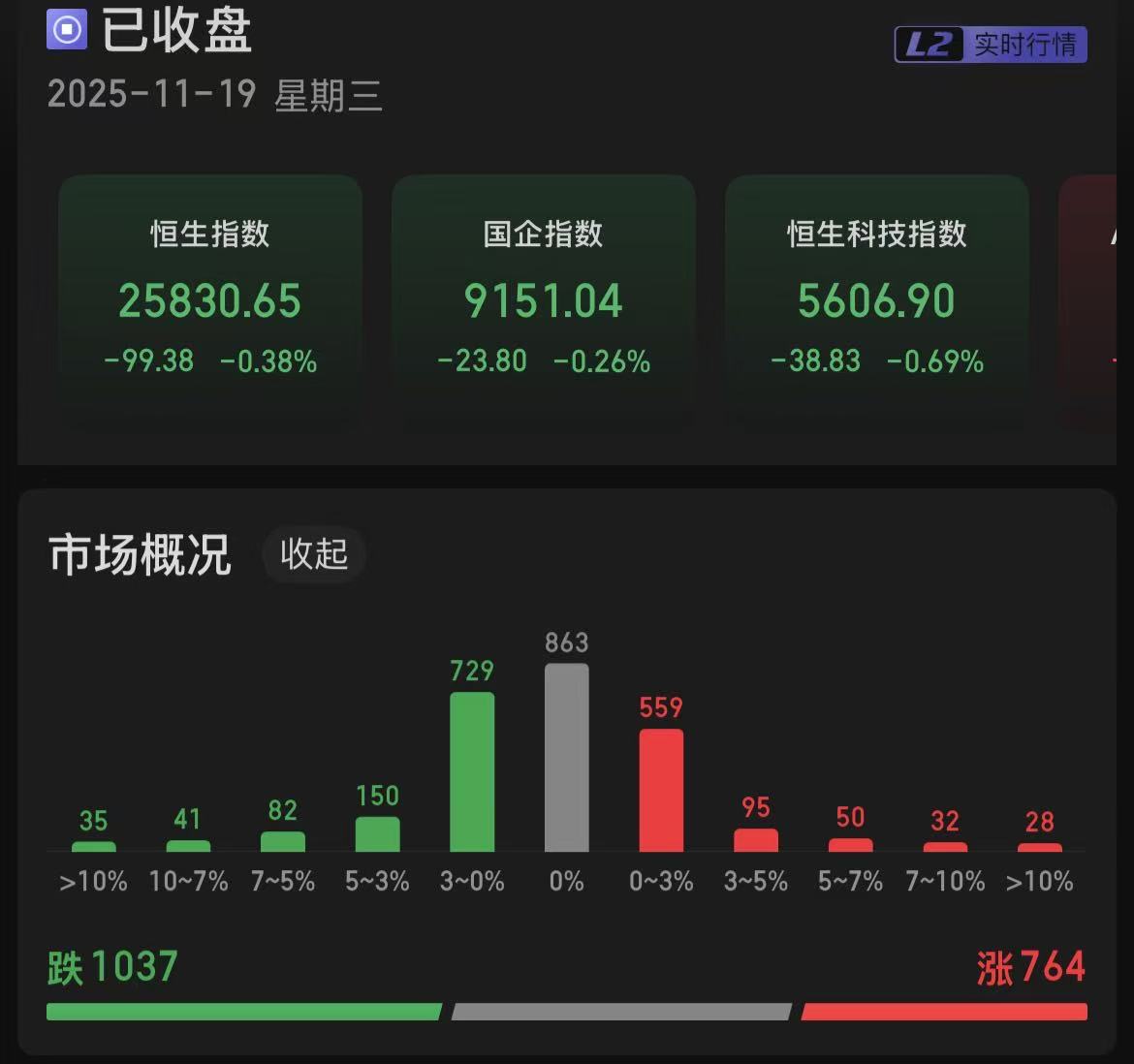

二、港股市场

恒生指数下跌0.38%,国企指数下跌0.26%,恒生科技指数下跌0.69%。764只个股上涨,1037只个股下跌。南向资金,净流入65.91亿港元。

板块方面:

1、CPO概念盘初活跃。消息面上,微软、英伟达和Anthropic宣布,Anthropic将斥资300亿美元在微软Azure云平台上扩展其Claude AI模型,而这些算力将由英伟达提供支持。

2、化工板块反复活跃。消息面上,11月14日,国内99.5%硫磺华东地区到岸价报3860元/吨,月环比上涨43%,同比上涨166%。此外11月以来,氯化亚砜价格累计上涨23.5%,自8月初的低点以来,累计涨幅超过35%。

3、军工概念局部活跃。消息面上,从业绩上看,军工板块业绩增长明显,前三季度实现归母净利润244.53亿元,同比2024年前三季度的208.49亿元,同比增长17.29%。其中第三季度实现归母净利润89.27亿元,同比增长73.2%。

三、核心影响因素分析

全球流动性收紧预期压制估值,市场风险偏好谨慎。海外层面,市场对 “明年上半年难以降息” 的预期持续升温,叠加日本 10 年期国债收益率上行与财政刺激预期,引发全球流动性外溢收紧的担忧。这一情绪传导至 A 股、H 股市场,导致资金风险偏好下降,两大市场均呈现 “缩量震荡” 特征 。

外部联动效应。美股芯片股前期暴跌引发全球科技股估值重构担忧,A股算力硬件、AI应用等板块受此影响显著回调。

国内层面,“十五五” 规划强调科技自立自强,三季报展现上市公司基本面韧性,但消费、房地产领域改善缓慢,政策加码预期未明确落地,市场缺乏强主线引领。

四、市场展望+复盘

11月19日,A股市场三大指数止跌回升,市场呈现“涨指数不涨个股” 的格局,反映资金向核心资产集中的趋势。权重股护盘,银行、保险等大金融板块强势,中国银行股价创历史新高,中小盘股票遭受重创,光通信、算力硬件等前期涨幅较大的科技股领跌。港股市场集体收跌,小米集团受财报发布后"利好兑现"情绪影响下跌,拖累科网股整体表现。

A股方面,短期看市场以震荡结构为主,关注 “反内卷”、红利主题,银行、保险板块仍是避风港,也可关注。中长期契合 “科技自立自强” 政策方向,关注科技主线的结构性机会。港股方面,在南向资金持续流入情况下,可关注科技成长与价值防御的板块。

风险提示:外部环境不确定性、板块轮动、量能萎缩。

#每日信息前沿##全球股市集体下跌 你怎么看?##工信部推动算力建设!算力股机会来了?##工信部推动算力建设!算力股机会来了?##观点搭子团火热招募中!##谷歌推出Gemini 3 图像编程能力升级##科技小登大揭秘#

$易方达中证人工智能主题ETF联接C(OTCFUND|012734)$$易方达消费行业股票(OTCFUND|110022)$$天弘中证人工智能C(OTCFUND|011840)$$富国中证消费50ETF联接C(OTCFUND|008976)$$天弘恒生科技ETF联接C(OTCFUND|012349)$$易方达储能电池ETF联接C(OTCFUND|021034)$$易方达储能电池ETF联接A(OTCFUND|021033)$