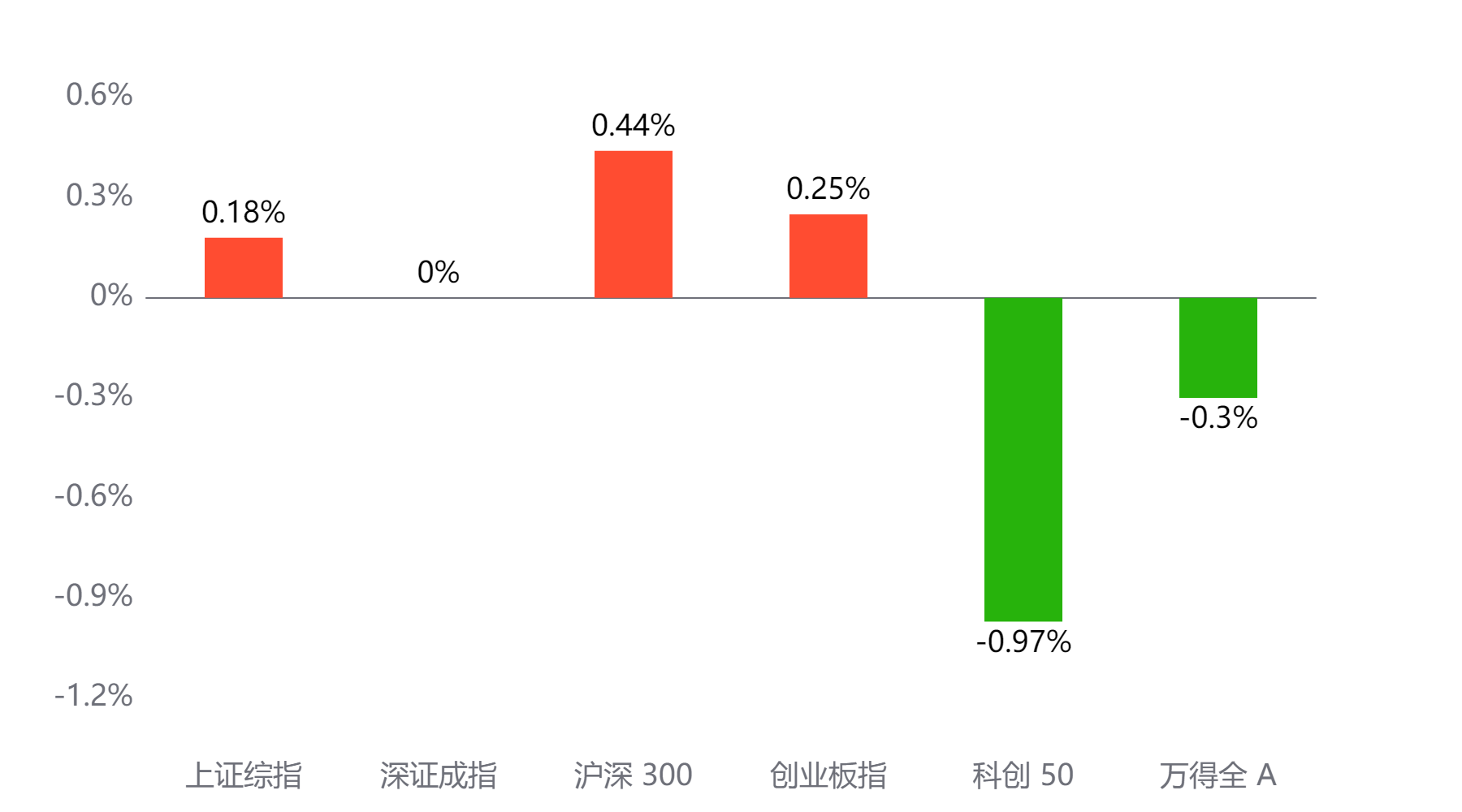

截至今日收盘,市场各主要指数涨跌不一。上证综指收3946.74点,上涨0.18%;深证成指收13080.09点,平收0.0%;沪深300上涨0.44%,创业板指上涨0.25%,科创50下跌0.97%,万得全A下跌0.3%。

主要指数当日涨跌幅

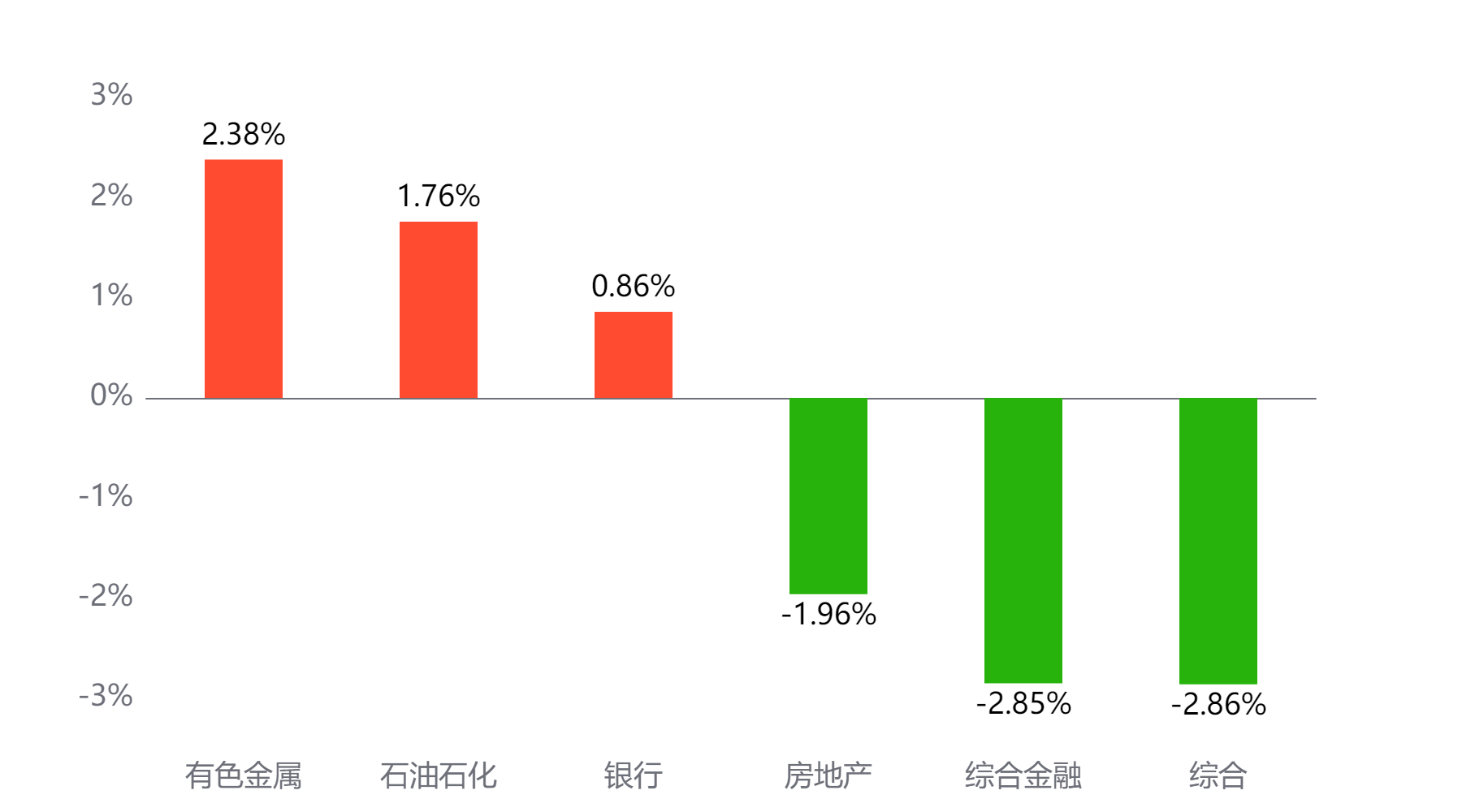

行业板块

今天表现最好的行业板块依次为有色金属、石油石化、银行,表现最差的依次为房地产、综合金融、综合。

当日涨幅前三与后三行业板块

主题板块

今天表现最好的主题概念依次为摩托车、贵金属、石油天然气,表现最差的依次为房地产、文化传媒、燃气。

当日涨幅前三与后三主题板块

成交情况:今日两市成交金额 17,259亿元 较前一交易日 下降2,002亿元

两融情况:截至上一交易日两融余额 24,948亿元 较前一交易日 增加24亿元

估值水平

上证指数:市盈率TTM 16.5 历史分位 86.49% 高估 市净率LF 1.49 历史分位 48.51% 居中

深证成指:市盈率TTM 30.17 历史分位 82.26% 高估 市净率LF 2.63 历史分位 46.25% 居中

沪深300:市盈率TTM 14.16 历史分位 79.58% 偏高估 市净率LF 1.47 历史分位 45.11% 居中

创业板指:市盈率TTM 39.72 历史分位 31.63% 偏低估 市净率LF 5.13 历史分位 56.63% 居中

中证500:市盈率TTM 32.44 历史分位 67.42% 偏高估 市净率LF 2.21 历史分位 49.29% 居中

万得全A:市盈率TTM 21.95 历史分位 86.93% 高估 市净率LF 1.8 历史分位 48.46% 居中

注:历史分位统计区间为2010/1/1至今。分位高低的划分方法为:历史分位<20%,低估;20%≤历史分位<40%,偏低估;40% ≤历史分位<60%,居中; 60%≤历史分位<80%,偏高估;80%≤历史分位,高估。

券商观点:

国金证券:

投资与消费,电力与算力。当下全球金融资产/GDP本就处于高位,从历史上看,一旦出现基本面的变化风险资产的回撤都会比较剧烈。而在核心资产美国科技股徘徊之际,作为其卫星资产的国内TMT板块延续调整。当前美国经济正在走向 “投资强、消费弱”的劈叉格局,这与2022―2024年的中国一致,究竟是电力短板卡住了算力发展的道路,还是算力浪潮推升了电力投资的方舟,前者是风险,后者则是机遇。我们认为全球电力相关资产仍是重要投资主线;相反的是,中国的产业优势,能否在当下建立出口――消费的循环,逆转过去的消费弱的格局同样值得期待。建议关注:第一,海外降息后制造业活动修复与投资加速的实物资产,海外电力短缺是实物需求的助推剂:上游资源(铜、铝、锂、油、煤炭),实物资产的补库需求或将恢复,关注油运,PPI回升下,中游行业机会逐步出现,基础化工,钢铁;第二,国内总量价格企稳叠加结构性需求改善,在配置相对低位下的消费:食品饮料、航空、纺织服装。第三,中国作为全球产业链的“卖铲人”,优势产业在海外的变现:资本品(工程机械、电力电网设备、重卡)。

#沪指三连阴!4000点:起点还是终点?##今年买基金赚了多少钱?##观点搭子团火热招募中!##华为将发布AI领域的突破性技术##科技小登大揭秘#

数据来源:Wind。上述材料中的信息均来源于公开材料,相关观点不代表任何投资建议或承诺,我国基金运作时间较短,不能反映股市发展的所有阶段。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。基金管理人提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。基金有风险,购买过程中应选择与自己风险识别能力和承受能力相匹配的基金,投资需谨慎。