科创板主打“硬科技”,自打2019年首批公司上市以来,我就一直在留意着。毕竟有创业板珠玉在前,总想着科创板能不能复刻一把传奇。但说实话,这几年来,我对它的感情挺复杂——既看好它“硬科技”的标签,又恨它走势有点不及预期。

第一阶段:观望期(2019–2022)——人多的地方我不去

科创板刚开板那会儿,热度很高。但我当时没急着上车,主要是两个原因:

公司数量太少:总共就没多少家公司,而科创50指数从中选出来的50家公司,代表性有限;

关注度太高:科创50指数刚出时全网热议,基金规模迅速扩大,我这人向来觉得“人多的地方容易踩踏”。

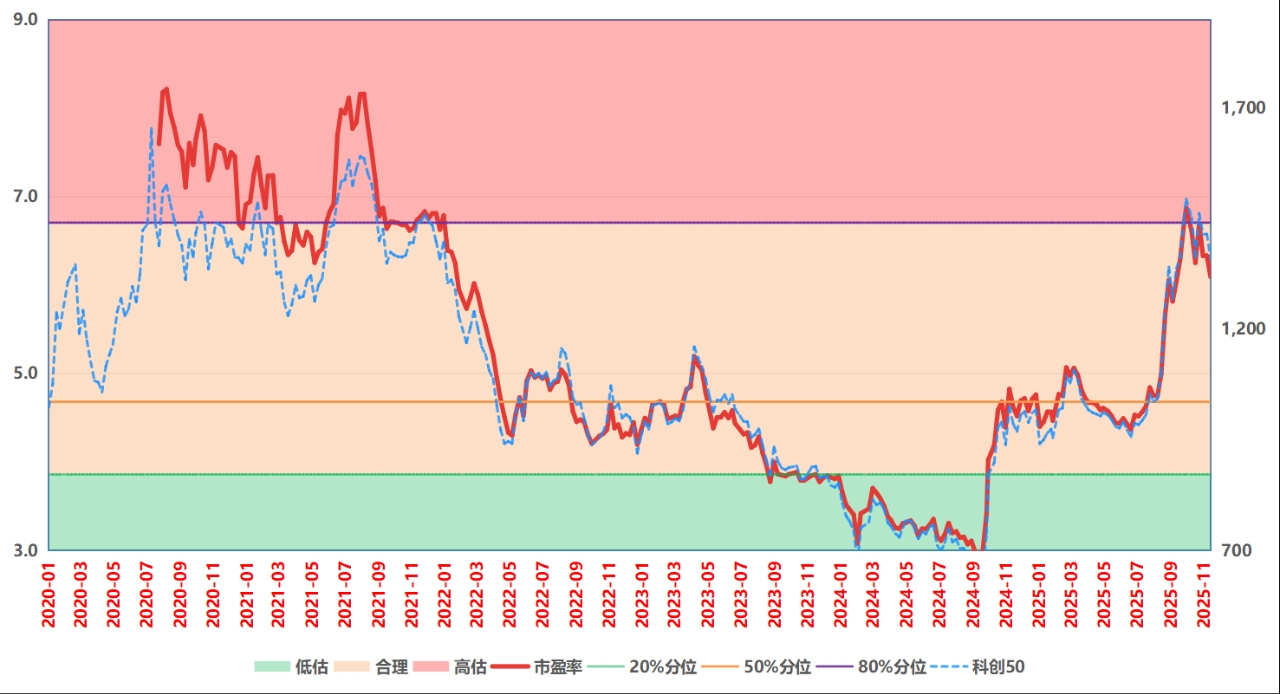

所以一直等到2022年底,科创板公司数量突破500家,从五百中选出五十,这才算有点“指数该有的样子”。再加上当时科创50在1000点上下震荡,我觉得:嗯,可以小范围尝试做做波段。

第二阶段:试水期(2022–2023)——“抄作业”抄错了吗?

2022年下半年,我首次把科创50纳入投资范畴。当时的逻辑是“抄创业板的作业”:

创业板成立初期,跌了2年见底,跌幅超50%;

我拍脑袋定了个策略:1000点以下买,1000点以上卖,赚5%的差价就走。

结果呢?也没做几笔,就做不成了。。。

2023年7月,科创50跌破1000点后一路向下,我那个做波动的C份额直接被套。还好仓位不重,算是“轻伤”。

第三阶段:定投期(2023–2024)——越跌越买,但也有慌张

既然波段策略失效,我转而开启周定投。按照创业板同比例跌幅测算,

创业板成立初的几年,最高点在2010年的12月20日的1239.60,一直到2012年12月4日最低点585.44,跌幅高达52.77%。

而科创50指数最高点在2020年7月14日的1726.19(回测),同比例换算下来,科创50低点应该在815.25附近(事后证明差的很远),

而从当时的位置到815点跌幅在16%附近,若是一路定投下来,最大回撤是能够控制在10%以内的(10%是我每轮定投定的回撤参考)。

因此制定了第二个定投策略,采用周定投的形式。

但我留了个预防:没启用以往的网格追加方法——毕竟缺乏历史估值参考,信心还是没有按照自己的投资体系做来的足。结果你们猜怎么着?科创50最低跌到635.74点,比我预估的还低22%!没有启用网格追加,虽然从现在涨起来之后看,赚的少了,但在当时的时间节点下,尤其最大跌幅跟自己预估的差别那么大,是没办法坚持下去的,心态早就崩了。这个过程虽然煎熬,但也让我明白一个道理:对不确定的品种,一定要控制仓位,否则回撤会教你做人。

2024年初的小反弹也短暂的暂停过定投,但后续回调又坚持下去,一直到9.24行情的到来,关闭了定投。中间在23年有过一笔卖出,但已完全忘了因为什么,2025年买的一笔是跟C份额的置换。

第四阶段:止盈期(2025–)——卖飞的遗憾与清醒的离场

今年随着科技股行情的启动,开始考虑做止盈(十月文章写到过)。一路定投下来,成本大概在820点附近,卖出点位在1400点上方,最终收益略超70%。

为什么选择卖出?两个原因:

估值已高:虽然科创板缺乏完整牛熊数据,但类比人工智能、全指信息等科技指数,估值已进入高估区间;

市值体量今非昔比:创业板2015年大牛市时,龙头乐视巅峰市值才1700亿(后退市)。而现在科创50的成份股,8家超千亿,最小也200亿以上——这么大的体量,还能不能炒得动?复刻创业板2015年的走势,我持怀疑态度。

复盘科创50:出奇只能偶尔,守正方能长久

这轮科创50,最低点到最高点涨幅高达150%,但由于介入过早的问题,整体收益略超70%,用了大概3年的时间,看资金时间成本的话还过得去,但看绝对收益率,还是有点不太满意。过程中有几点深值得反思:

历史不会简单的重复:创业板的历史不代表科创板会复刻,完全抄作业不可取

仓位控制是关键:对不确定的品种,宁可少赚,不可盲目重仓,千万不要事后涨起来了去论成败,中途出错一定不能盲目追加。

北证50可能抢了科创50的生态位:市值更小、弹性更大,更容易受资金炒作。

对于后续,我现在只留一点观察仓。如果快速跌到1200点以下,可能会重启波段;如果是阴跌,则要等到之前800点同等估值水平再考虑。

最后:按照我原有的投资体系,本不该投科创50——缺乏历史数据,估值难衡量。这类投资只能算“出奇”,开胃小菜,偶尔为之,不能当作正餐;真正想长期赚钱,还是得靠投资体系“守正”。后续会跟大家聊聊我的基金定投体系是如何做的。

(PS:最搞笑的是,我本来对卖科创50还有点犹豫,但10月检查三季报发现持仓的一个偏消费的主动基金竟然在三季度减仓了消费加仓了科技!这操作直接把我整不会了,反而坚定了我减持科技的决心……至于主动这边,考虑过往业绩,再观察一段吧)

小知识:

定投网格追加法:在拟定投品种首次进入低估值区间时,参考上一轮低估区间到最低点的最大回撤,平均划分5个格子,然后再向下划两个格子作为容错,每下跌一个格子,定投金额比前一格追加10%,假设七格完整走下来,最后一格的定投金额相比第一格翻倍,确保尽可能在低估区间收集到份额的同时降低成本。