固收+相关的话题写了几期,虽然阅读量一直很低,但感觉一部分朋友还是爱看的,我一直也是固收+的坚定持有人,今年以来提到最多的投顾组合就是“滚雪时代”。

(提示:想看产品解析的直接跳过文章前半段。)

我如此喜欢固收+,核心无非就是一点(投资者视角):固收+可以穿越牛熊,提高投资者真实收益。

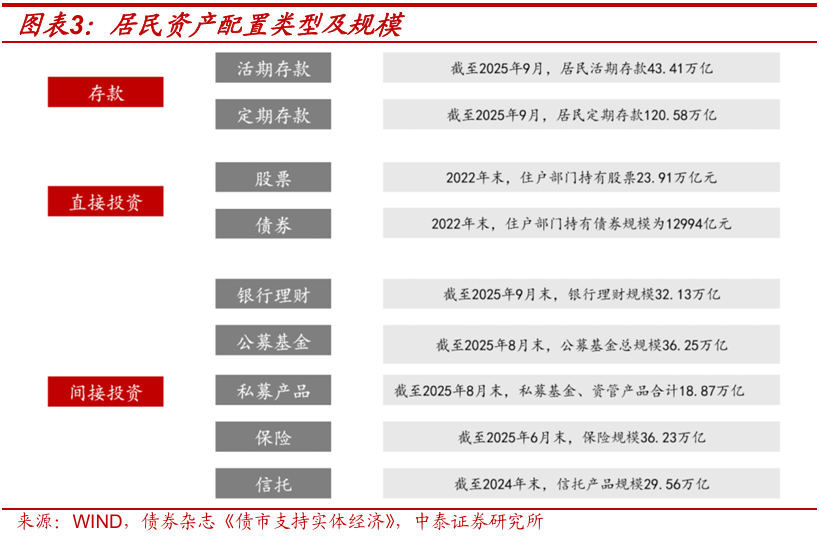

从资管行业的发展趋势来看,理财也好,公募也好,将在都会在固收+或者说多资产的领域刺刀见红,其实前段时间中泰证券林莎的那篇报告《负债端视角:理财将如何深刻改变股债格局?》,这个报告其实就说了一件事:负债端决定了资产端。

我相信即便是很多公募从业人员都不明白为什么今年二级债基规模增长为什么这么快,而且都还是高波品种。

把逻辑梳理一遍:现金类产品/存款利率下行—>高息定期存款到期/保险利率下调—>非标资产压缩/理财净值化推进—>低波理财渐进式扩张—>理财加大对固收+的配置。

这里面有个细节,如果你打开Q3固收+增量排行前十,你会发现这些产品全部是二级债基,无一例外。

反观业绩好的偏债混和做固收+策略的灵配产品,增量寥寥。

这就说明一个问题:固收+的增量资金,基本都来源于机构,或者说大部分来源于理财子(当然险资也很有多)。

因为理财子基本上买不了偏债混合灵配(算混合),而二级债基算债券型基金。

上述产品再仔细看看,你会发现基本上都是权益仓位在15%以上的中高波产品,没有一个低波固收+!

所以对于基金公司而言,当下布局产品的思路已经很清晰了,就是要做中高波的二级债基(不要带持有期),然后卖给理财子。

写到这里,想必有些读者要问一句:为什么个人投资者不直接买公募固收+?低波固收+还有机会吗?

其实之前也有做低波固收+的基金经理问民工:为什么我的收益回撤比这么优秀,夏普比率这么高,就是没人买?

个人认为,原因还是要从负债端找。高风险偏好的资金主要存在互联网渠道,所以主动权益业绩做得好,钱会从各种渠道流入,尤其是各种第三方平台。但固收+这个品类就不一样了,各渠道对这类产品的控制力很强,比如在电商平台上,业绩差不多的产品,推什么,就能上量,在银行渠道更是如此,低波类产品的控制权牢牢被银行掌控。大量居民的低风险偏好资产其实是沉淀在银行,这些钱当然会优先流入银行理财子。但理财子的很多产品底层又是公募中高波二级债基,所以就体现为二级债基增量规模大部分来源于机构的现象。

以上是银行理财视角,如果从保险视角看,也是类似的,客户购买保险理财,其底层也会投公募二级债基,但让人印象更加深刻的是上半年把银行股买到新高……

我想告诉各位做低波策略的基金经理:居民直接投固收+的习惯需要时间培养,我相信随着大家认知逐步成熟,未来无论是公募低波还是高波固收+,都能有更多的个人客户。

那么接下来就来盘点几个高性价比固收+,这些产品由于各种原因,规模增长比较慢,但这并不影响我们自己投资。散户投资没什么限制,不论是二级债基还是灵配,没人拦着你不让准入。

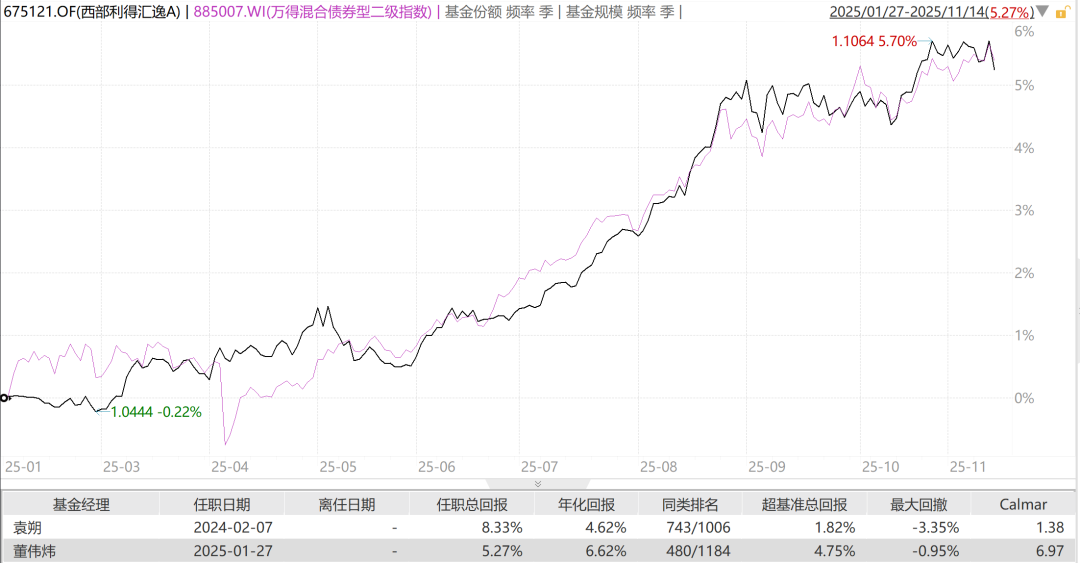

1、西部利得汇逸

如果对董伟炜没什么了解,绝对筛选不出来这个二级债基。看起来平平无奇,收益相对于二级债基指数并无什么奇特,但董伟炜在管期间,最大回撤不到1%,而同期二级债基指数最大回撤已经超2%。

市场上熟知的老董管理的高波固收增强产品西部利得祥运,西部利得汇逸这个产品相当于是低波版本,3季报显示仅有11%不到的股票仓位(同期二级债基指数的平均仓位是21%)!果然,用一半仓位打指数,已经是老董的拿手好戏。在收益差不多的情况下,回撤只有市场的一半,长期超额就是这么做出来的。

2、嘉实多利

嘉实多利作为一个股票仓位13%+可转债仓位13%的固收+,权益仓位并不算高,但年内收益率竟然超过13%,二级债基的同期平均收益率只有6%出头。如果上面的西部利得汇逸是用一半仓位拿平均收益,那嘉实多利就是用正常仓位拿双倍收益!

基金经理高群山大家一定不陌生,他在兴全基金的时候做转债就很有名,但之前只管过一级债基,到嘉实基金后开始管二级债基和偏债混,我终于也看到了他的股票风格:周期成长+景气度。

这类产品其实在机构端会比较受欢迎,考虑到高群山是固收卖方首席+专户出身,其自上而下、绝对收益思维的视角和交易能力都不会差,不然仅从仓位上是无法解释今年以来十几个点的业绩的。

3、安信新价值

二级债基指数徘徊不前,而梁冰哲不断创新高。可能是张翼飞太耀眼,还是我太过于狭隘,之前竟然忽视了这个高波固收+。近一年不到2%的最大回撤,夏普比率已经接近2.8了,今年以来的收益率也接近10%了。

虽然仓位上是20%的股票+10%的转债,但从波动率和收益风险属性上看,它更接近中波固收+。股票部分,买了比较多的老登,再加上这还是一个灵配型基金,所以注定难以在机构端上量。这个福利,就只能留给咱个人投资者了。安信基金也是一家总是能冒出来绩优基金经理的公司。

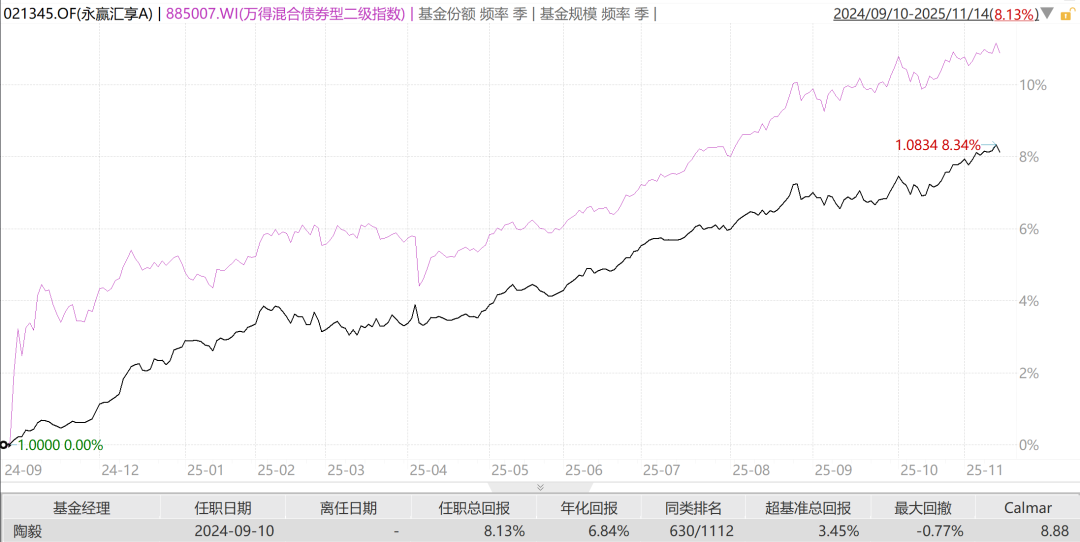

4、永赢汇享

从相对排名的角度看,你很难把这个产品筛出来,因为产品成立在924行情前,还没来得及建仓就遇到一波大涨,运气不好,但如果剔除这段,看后面的表现,还是相当感人的:最大回撤只有同期二级债基指数的三分之一,但收益率已经能跟上指数,波动低得吓人。

基金经理陶毅,蚂蚁的投资者可能不陌生,他更加有名的那个产品叫做永赢添添悦,之前也是单体超百亿的低波固收+。陶毅风格比较稳健,在低波固收+的领域还是很有经验的,适合风险偏好较低、注重投资体验的投资者。规模还很小,但业绩真的不孬。

先一波盘点到这,下次有空再盘点。大家有什么好的产品,也可以在评论区一起交流。

今年做中高波固收+的基金经理普遍春风得意,而做中低波固收+的基金经理却迟迟看不到规模增长,想必内心还是比较煎熬的。民工相信,不论是低波固收+还是高波固收+,未来都是广阔天地大有可为,客户也需要时间去适应。之前几位朋友讨论,说高波固收+的性价比是最高的,不建议买低波产品,但这忽视了一个问题:客户的风险偏好是否支持他们去配置高波固收+?如果从持有体验的角度看,低波固收+能让客户拿得住,那低波固收+的性价比就未必低。你喜欢高波还是低波?

PS:我去投顾机构问了,由于基金池更新比较慢,所以滚雪时代的调仓一再延后,但不影响定投的,想大额一笔或者几笔配置结束的,可以再等一等,不要着急。

延伸阅读:【滚雪时代】基金投顾五问五答

(不作为投资依据)

@天天基金创作者中心 @天天基金网 @天天话题君 @天天精华君

#沪指三连阴!4000点:起点还是终点?# #今年买基金赚了多少钱?# #观点搭子团火热招募中!# #华为将发布AI领域的突破性技术# #科技小登大揭秘# #创作扶持计划# #青禾创作计划# #锂电池行业拐点确立!锂电大周期来了?# #杨德龙:4000点或是新一轮行情的起点# #三星内存涨价60%!全面涨价潮来袭?#

$永赢汇享债券C(OTCFUND|021346)$ $安信新价值混合C(OTCFUND|003027)$ $嘉实多利收益债券C(OTCFUND|016367)$ $西部利得汇逸债券C(OTCFUND|675123)$ $长城短债C(OTCFUND|007195)$ $东财瑞利债券C(OTCFUND|018445)$ $博时恒乐债券C(OTCFUND|014847)$ $南方中债7-10年国开行债券指数C(OTCFUND|006962)$ $易方达增强回报债券A(OTCFUND|110017)$