上周A股市场整体调整,上证综指报3990.49,下跌0.18%;深证成指报13216.03,下跌1.40%;创业板指报3111.51,下跌3.01%。

上周海外扰动因素较多,宏观上美国政府关门导致经济数据缺失,市场对美联储12月降息预期降温;产业上AI泡沫叙事进一步发酵,对人工智能投资与回报不匹配的担忧加剧。全球风偏显著降低,各主要市场股指均出现较大幅度回撤,拖累A股市场表现。行业表现上“高切低”延续,受10月通胀超预期回暖影响,纺服、零售、食饮等低位消费板块,以及有色、小金属、化工等反内卷资源品方向涨幅居前。成长风格整体偏弱,TMT受全球AI板块下跌拖累表现靠后,锂电受上游价格上涨催化表现较优,低位医药板块也出现反弹。受市场风偏回落影响,银行等稳定红利板块继续上涨。

招小乐说行业,使用分析工具跟踪行业变化,做更有效的投资!每周更新行业涨跌情况,分析行业估值以及行业拥挤度,为您解读行业机会与风险!

一、行业涨跌榜

上周涨跌情况

涨幅居前:纺织服饰(4.41%)商贸零售(4.06%)美容护理(3.75%)

跌幅居前:通信(-4.77%)电子(-4.77%)计算机(-3.03%)

(数据来源:Wind,申万一级行业(A股),数据截至2025年11月17日。)

今年涨跌情况

涨幅居前:有色金属(77.71%)通信(55.58%)电力设备(51.14%)

跌幅居前:食品饮料(-3.40%)

(数据来源:Wind,申万一级行业(A股),数据截至2025年11月17日。)

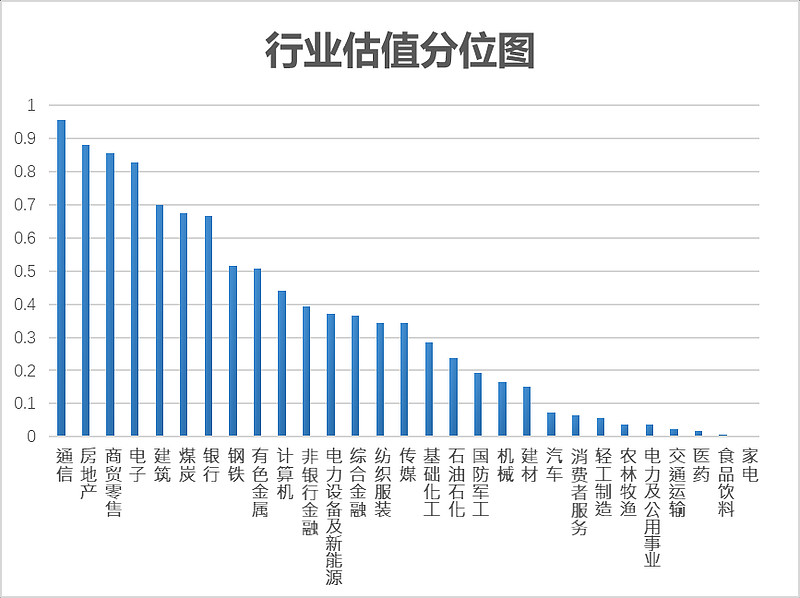

二、行业估值分析

(行业估值分位:综合PE(市盈率)、PB(市净率)等估值指标,当前估值处于近5年平均估值分位值)

根据招财乐投顾行业估值分位统计,通信的估值水平处于近五年历史90分位以上,汽车、消费者服务、轻工制造、农林牧渔等9个行业估值处于近五年10分位以下。

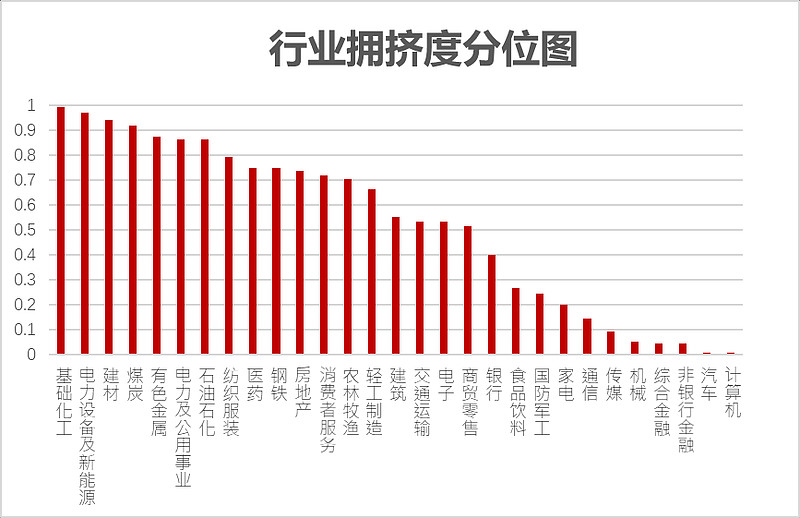

三、行业拥挤度分析

(行业拥挤度分位:当前板块成交金额占市场总成交金额的分位)

根据招财乐投顾行业拥挤度分位统计,基础化工、电力设备及新能源、建材、煤炭的拥挤度达到历史90分位以上;传媒、机械、计算机、非银行金融等6个行业的拥挤度达到历史10分位以下。

四、投顾解读行业机会

01『机会点分析』

银行:随着进入年底,部分机构资金开始止盈,一方面是市场风格开始高切低,另一方面机构资金开始布局明年的行情,银行和红利类资产成为资金避险的需求,在年底阶段银行和低波红利资产或将有轮动机会。

消费:指数结构性上涨中消费持续滞涨,受到基本面限制,资金流出较多,政策持续提振下,未来消费存在较大的补涨空间,短期科技板块调整或将迎来市场高切低的机会。

02『风险点分析』

新能源:新能源、锂电板块最近积累较大涨幅,最近随着碳酸锂大涨带动板块交易拥挤度提升,达到了相对高位,反内卷的叙事确定性还有待验证,进入年底资金轮动避险情绪较浓,情绪高涨后短期回调的可能性较大。

展望未来,内外部风险均相对可控,国内经济结构性改善、无风险利率下降等逻辑不变,A股震荡上行趋势有望延续。投资上建议均衡配置,适度增配低位板块,如稳健红利/反内卷资源品等,科技主线在前期交易相对拥挤后,或有震荡消化筹码结构的需要,但中期向上趋势不变,逢调整可逐步增配AI算力/互联网等。

如果觉得行业轮动太难把握,也可以把难题交给投顾!招商行业掘金组合全市场精选具备业绩弹性的高权益基金,动态布局景气行业,为您灵活把握行业轮动机会!

$招商国证生物医药指数(LOF)C(OTCFUND|012417)$

$招商中证白酒指数(LOF)C(OTCFUND|012414)$

#沪指三连阴!4000点:起点还是终点?##科技小登大揭秘#

风险提示:基金有风险,投资须谨慎。本材料不构成投资建议或承诺,过往情况不预测未来收益及表现。招商行业掘金风险等级为R3-中风险适合风险识别能力和承受能力为(稳健型C3)及以上的投资者。

投顾组合策略的风险特征与单只基金产品的风险特征存在差异,投资者参与投资前,应认真阅读投顾服务相关法律文件,在全面了解投顾组合策略的风险收益特征、运作特点及适当性匹配意见的基础上,结合自身情况选择合适的投顾组合策略,谨慎做出投资决策,独立承担投资风险。投资者应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定额定期投资是引导投资者进行长期投资、平均投资成本的一种简单易行的投资方式,但并不能规避基金投资所固有的风险,不能保证投资者获得收益,也不是替代储蓄的等效理财方式。基金投资顾问业务尚处于试点阶段,基金投资顾问机构存在因试点资格被取消不能继续提供服务的风险。