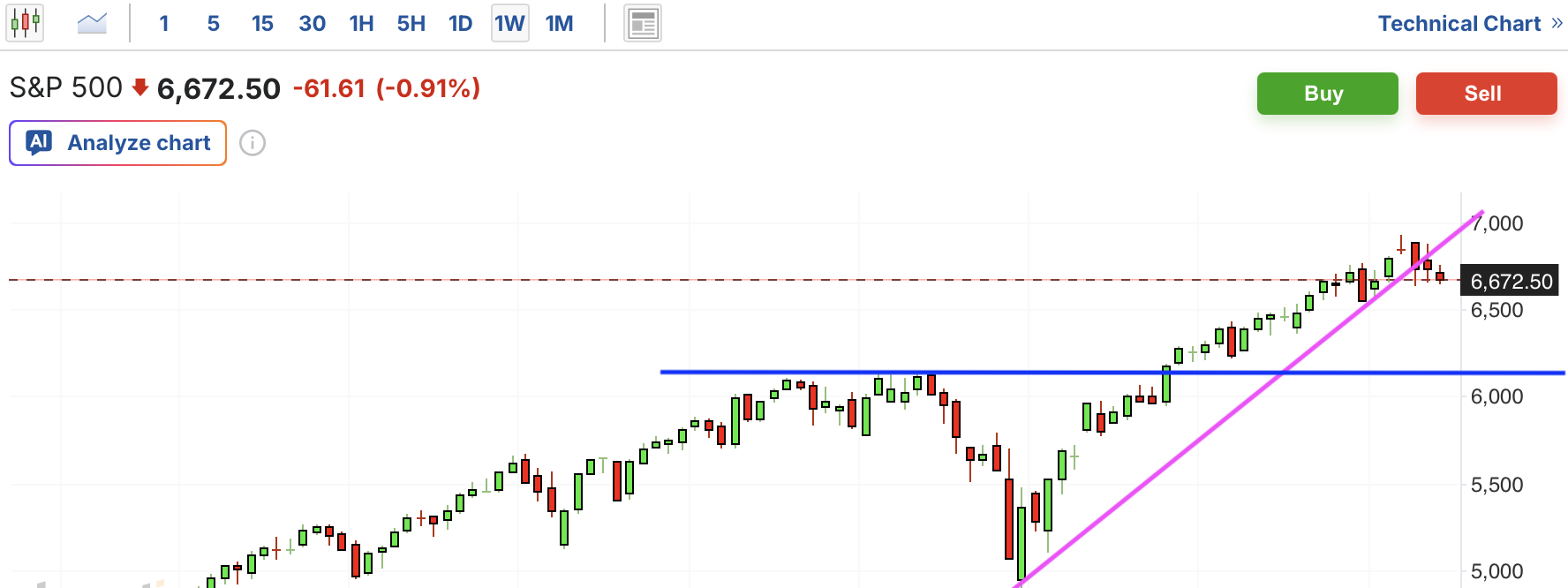

周一,美股三大指数下挫。纳指和标普500这几日已经跌破上升通道和中期上涨趋势线,趋势下行,仍有继续回调的可能。道琼斯跌至关键上升通道支撑位,跌破则进入回调阶段。

费城半导体近期在大幅飙升后力竭回调,这几日跌破短期上涨趋势线,趋势已经下行。从中期看,目前仍在上升通道中,逐渐靠近通道支撑位,跌破则有更大级别的回调。

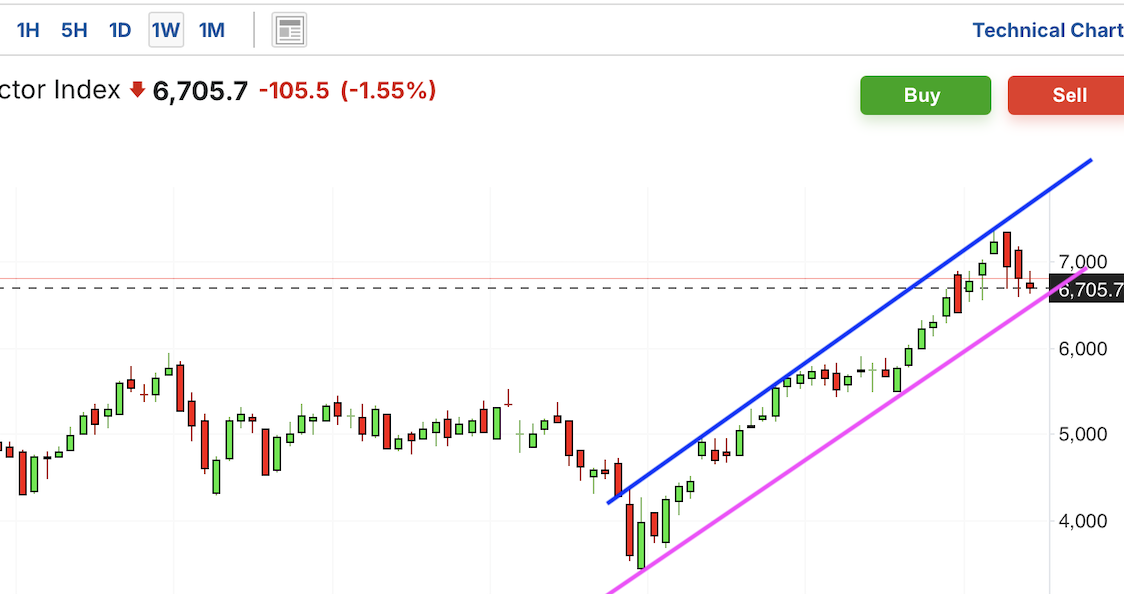

中概股此前受阻于压力位并回落,跌破短期上涨趋势线和前低支撑位,趋势已经下行。距离下一支撑位还有较大下行空间。

标普房地产近期一直在中间位置箱体横盘震荡,这几日在支撑位徘徊,跌破则进入回调阶段。标普生物近期有一波较大行情,虽然大幅飙升形成超买,但这几日仍然震荡上行。

黄金和白银最近有一波行情,在超买回落后,最近再次止跌回升。然而很快大幅回落,再次跌回行情起始点,如果跌破支撑,那么延续回调行情。

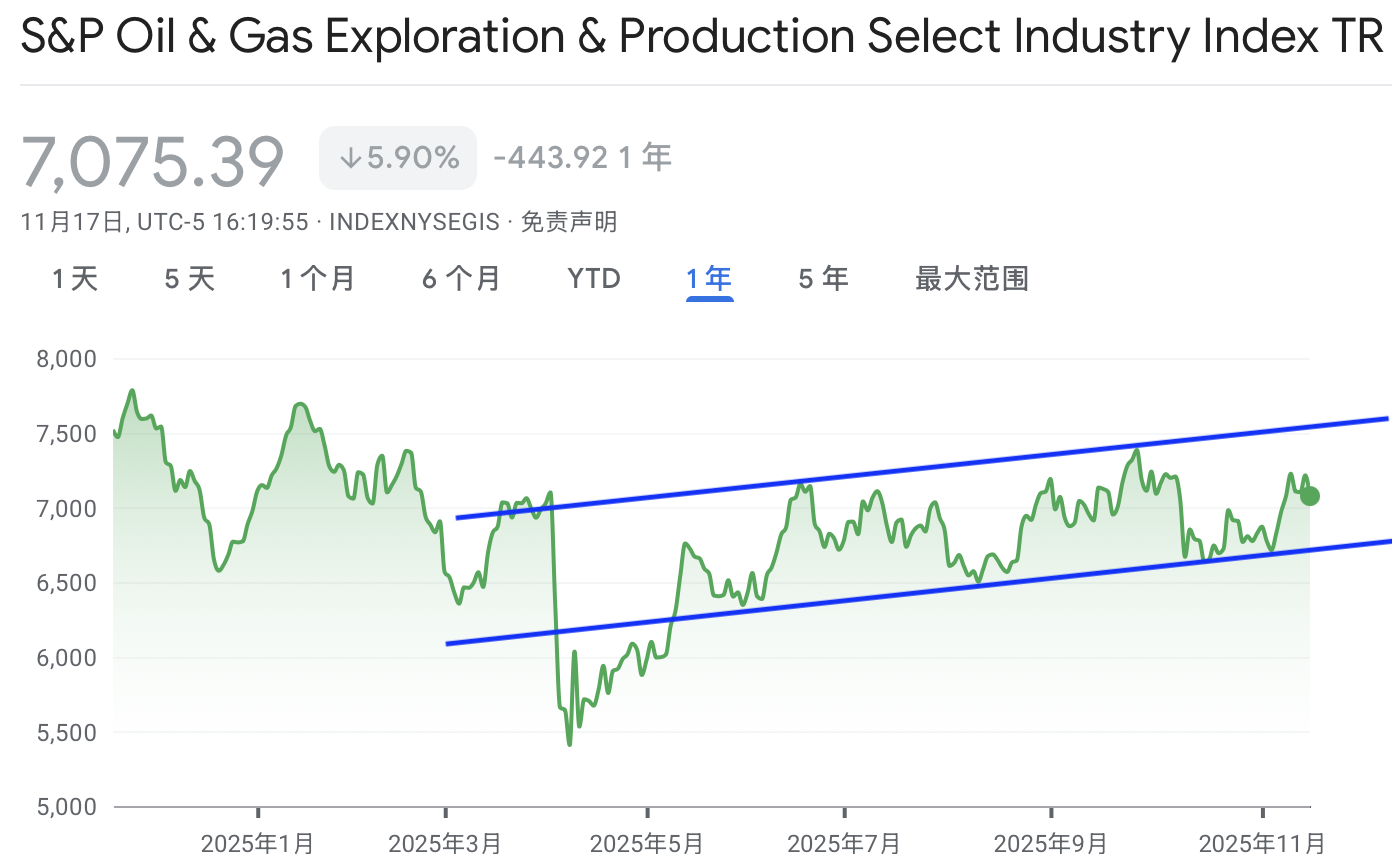

原油近期进入下行通道,最近受阻于通道压力位,并沿着通道震荡下行。油气近期在中间位置横盘箱体震荡,目前仍处于盘整状态。

信息分享——美股下挫,道琼斯暴跌557点!英伟达承压,AI板块迎来关键考验

周一,美股三大指数大幅收跌,科技股普遍承压,市场风险情绪明显转弱。道琼斯指数大跌557点,跌破关键技术支撑,为10月10日以来首次收在50日均线下方。盘前期货在周二略有反弹,但整体市场依然处于谨慎状态。

1,股市概况

周一主,道琼斯工业平均指数下跌1.18%(-557.24点),收报 46,590.24 点;标普500指数下跌0.92%,收报 6,672.39 点;纳斯达克综合指数下跌0.84%,收报 22,708.08 点

科技股疲弱带来显著压力。纽约证券交易所(NYSE )成交量较上周五增加,形成潜在“派发日”;下跌股数量远超上涨股(NYSE 下跌股为上涨股的 4 倍以上,纳斯达克为 3 倍),反映市场偏空情绪升温。

债市方面,10 年期美债收益率微跌 1 个基点至 4.13%。大宗商品方面,黄金下跌超过 1%,但仍稳居 2600 美元/盎司以上;WTI 原油收于 68 美元附近。

2. 英伟达财报前瞻

英伟达(NVDA)股价自 10 月创下 212.19 美元历史高点后进入调整期,周一下跌1.9%,目前正在测试 50 日移动均线。公司将于 周三(11月19日)盘后发布截至10月的第三财季业绩,华尔街预期如下:

营收552 亿美元(同比+57%),调整后每股盈余(EPS):1.26 美元(同比+55%),数据中心业务预计贡献约 493 亿美元。市场对第四财季(当前季度)预期同样乐观:EPS 增长 62%,营收增长 58%。

CEO 黄仁勋此前透露 2025-2026 年的芯片订单总额约 5000 亿美元,但地缘政治(尤其是出口管制)、全球 AI 投资放缓等因素可能影响管理层指引。

市场普遍认为,若本季营收 超过 550 亿美元,且未来指引继续向上,英伟达和AI板块有望反弹;若业绩或指引不及预期,可能触发更广泛的科技股回调。

3. 锂矿股逆势爆发,资源股强于科技

与科技股疲弱形成鲜明对比,锂矿股周一大幅走强。

最新消息显示,赣锋锂业董事长李良彬预计 2026 年全球锂需求将增长 30%-40%,推动中国锂碳酸盐期货大涨 9%,收于 9.52 万元/吨(约 1.34 万美元),创 2024 年 6 月以来新高。

美股锂矿股强势表现:雅宝(ALB)六连涨,涨约 8%;美国锂业(LAC)**结束四连跌,反弹 9%;Sigma Lithium(SGML)暴涨 30%。

锂价反弹主要来自电动车销量回暖和供应链本地化趋势加强。

4. 科技与热门个股动态

苹果(AAPL)下跌 1.8%,录得四连跌,仍高于约 210 美元的关键进场点。2025 年迄今下跌 15%,主要受 iPhone 销售放缓影响。

Alphabet(GOOGL)逆势上涨 3.1%。伯克希尔哈撒韦披露新仓位,持股价值从 Q3末的 43 亿美元升至上周五的 49 亿美元,刺激股价创历史新高。

Palantir(PLTR)下跌 1.6%,持续跌破 50 日均线,上周已大幅下跌约 8%。尽管 AI 数据分析需求旺盛,但估值争议加剧波动。

特斯拉(TSLA)上涨 1.1%,延续上周五势头,但 2025 年迄今仍下跌超过 23%。欧洲市场 10 月销量下滑幅度巨大(部分市场跌 50%-89%)。

本周其他财报焦点:美国零售:沃尔玛(WMT)、家得宝(HD)、塔吉特(TGT);中概股:百度(BIDU)、网易(NTES)。

5. 就业报告与通胀数据出现“缺口”

政府停摆结束后,美国劳工统计局(BLS)将在 周四(11月20日)发布原本推迟的 9 月就业报告。

值得注意的是,10 月就业报告因家庭调查缺失,可能永不发布;10 月 CPI 数据也未能完整收集;下一份关键通胀数据将是 11 月 CPI,于 12 月 10 日与美联储会议同日公布。数据空档使市场难以准确判断政策前景。

周五将公布 密歇根大学 11 月消费者信心指数,预计为 50.5,略高于荣枯线。

6. 美联储政策信号分化:12 月是否降息仍存争议

副主席杰斐逊认为政策趋近中性、需谨慎;理事沃勒支持 12 月再降息 25 基点;鲍威尔主席则认为12 月降息“远未确定”。

市场预期明显降温:12 月降息概率从 94% → 降至约 45%。周三将公布 10 月会议纪要,有望提供更多线索。

7. 市场波动加剧

科技股三连跌,纳斯达克本月跌幅扩大超过 5.5%,大盘处于情绪收缩阶段。

短期应对:观望英伟达财报,若AI指引强劲 ,科技可能上行;若AI前景不佳 ,科技可能下行,防御性板块(消费、能源)根据价值。

中期应对:仓位缩减,适度分散至锂矿、周期品、部分价值股。

关注 Fed 纪要与零售商财报,把握板块轮动。长期仍看好 AI 和 电动车,但短期波动上升需注意风控。

$广发纳斯达克100ETF联接人民币(QDII)C(OTCFUND|006479)$

$华宝纳斯达克精选股票发起式(QDII)C(OTCFUND|017437)$

$易方达标普信息科技指数(QDII-LOF)A(人民币)(OTCFUND|161128)$

$华宝标普油气上游股票人民币C(OTCFUND|007844)$

$国投瑞银白银期货(LOF)C(OTCFUND|019005)$

$国投瑞银白银期货(LOF)A(OTCFUND|161226)$

$建信新兴市场混合(QDII)C(OTCFUND|018147)$

$华夏全球科技先锋混合(QDII)A(人民币)(OTCFUND|005698)$

$广发全球医疗保健指数人民币(QDII)A(OTCFUND|000369)$

#锂电池行业拐点确立!锂电大周期来了?#

#杨德龙:4000点或是新一轮行情的起点#

#三星内存涨价60%!全面涨价潮来袭?#

#观点搭子团火热招募中!#

#科技小登大揭秘#