大家好,我是阿热。

周一大盘延续周五行情继续震荡调整,全天成交1.93万亿元,比上个交易日缩量501亿元。除了AI应用之外,锂电池行情也很强势。消息面上,周末赣锋锂业董事长说如果碳酸锂明年需求增速超过30%,价格可能会突破15万元/吨。行业上17涨14跌,前三计算机+1.67%、国防军工+1.59%、煤炭+1.32%,老登又全面回调,行业跌幅前三医药生物-1.73%、银行-1.31%、非银金融-1.11%。

周末的消息之多可以称得上是二季度以来最乱的一周。势力之间博弈成为常态,安全越来越成为一种稀缺的资产。投资逻辑上,我们昨天本来以为黄金可能会受刺激上涨,实际上并未照此路径演绎,商品市场的焦点都在碳酸锂,另一方面也有可能是资金认为不会真的打起来(有基本常识的人都知道隔壁打不过)。这对中期行情是好事,回调到位了涨起来才没有后顾之忧。昨天(周一)盘中我们也继续加仓了一些白银和黄金。

A股整体观点没有变化。看好的方向还是那些方向,昨天趁创新药回调又加了一点。还有今天主要宽基里领涨的北证50,继续耐心持有。

……

债市这边,受益于股债跷跷板表现偏强,利率债中长端小幅下行。幅度在1BP以内,短端因为资金的扰动小幅上行。

资金面,进入税期,资金价格上行,资金情绪日中一度比较紧张,央妈周一净投放1631亿,且有8000亿的买断式资金投放。最近两天资金面可能都偏紧,但只是短期扰动,问题不大。

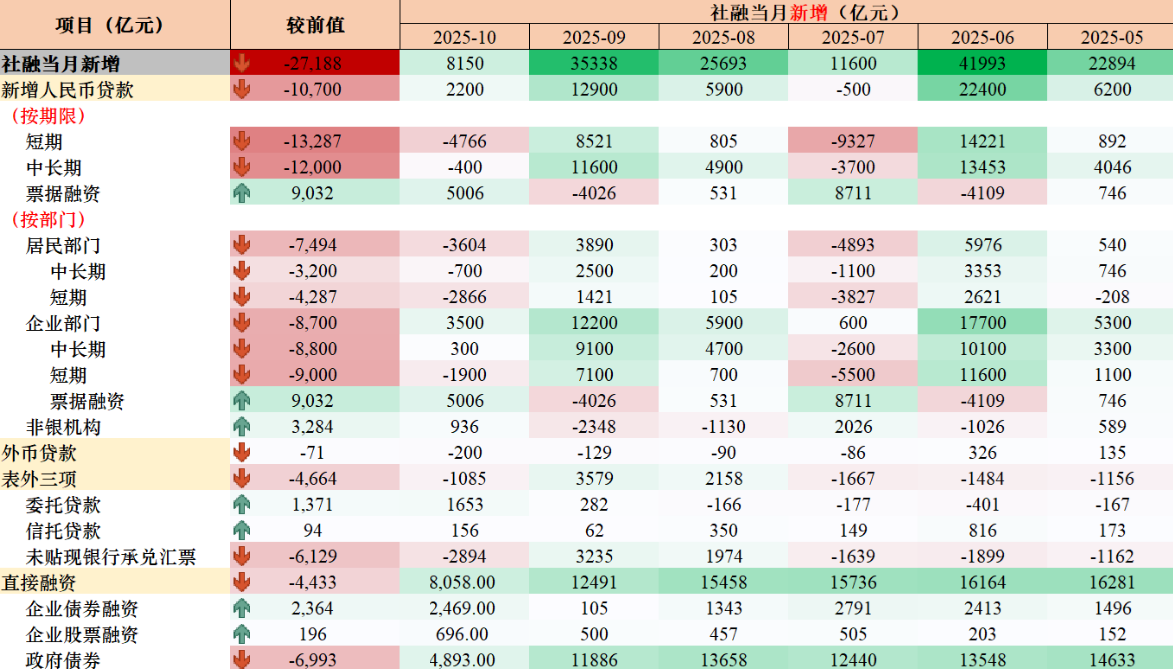

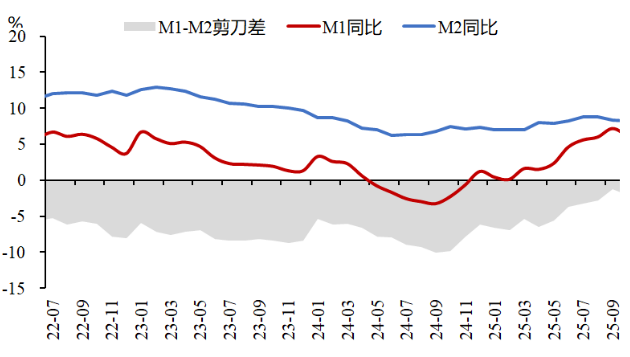

上周出了金融数据,正好聊一下。10月社融、信贷双双不及预期。具体来看,新增社融0.82万亿,同比少增5970亿元;社融增速8.5%,较上月下行0.2个百分点;新增贷款0.22万亿元,同比少增2800亿元;人民币贷款增速6.5%,较上月下行0.1个百分点;M2增速8.2%,较上月下行0.2个百分点;M1增速6.2%,较上月下行1.0个百分点。

社融增速下降,政府债在前期高基数下,增速回落,这个也正常,信贷从10月末票据数据中已有端倪,另外居民和企业中长贷都是近五年季节性最弱。

M1和M2均回落,一方面是和季末月份存款回表有关,M1下落速度快也和前期高基数有关。

社融信贷都不及预期,机构这边也有分歧。大部分机构观点是债市会进一步交易“宽货币”。但也有机构结合官媒发文提到的“保持理性预期,货币政策虽然还有一定空间,但边际效率已明显下降。必须警惕过度放松货币金融条件可能产生的一些负面效果”的说法,判断年底双降可能性进一步降低。

债市后续应该还是窄幅震荡,可能到了年底能期待一下年末的抢配行情,但是考虑到对未来降准降息的预期不高,赎回费利空也一直悬而未决,估计幅度也不大。

货币政策趋于边际偏紧的还有一个可能的原因是,今年完成5%的目标看起来已经问题不大了,所以更倾向于开始节省子弹,为明年留力,也避免把今年基数做得太高。财政政策也是同样的逻辑,对于明年的节奏观点目前有分歧,有人认为会抢抓开门红,也有人(比如大摩)认为财政政策甚至要等到2026下半年才开始明显发力。但是无论是哪一种情况,债市行情的延续性可能会更好一些。我们手上的债基的表现可能也会更平缓一些。

我们之前反复说Q4看好波段行情,市场也确实很给面子。信用债指数在7月中旬中期见顶之后,7月最后一周开始到国庆之前的10周整体下跌0.28%(三季度累计下跌0.04%),而从国庆之后到上周末为止已经连涨6周,四季度目前累计上涨0.65%。国债指数Q3累计跌1.28%,Q4至今截至11/17收盘累计涨0.82%。利率债上,我们预计还是按照1.75%-1.85%的区间高抛低吸;信用债没有那么明显的点位效应,原因如上所述,由于政策的原因,可能表现也会比预期中更平缓一些。

个人观点,仅供参考,欢迎交流。

#锂电池行业拐点确立!锂电大周期来了?##杨德龙:4000点或是新一轮行情的起点##观点搭子团火热招募中!##三星内存涨价60%!全面涨价潮来袭?##每日信息前沿#

$易方达黄金ETF联接A(OTCFUND|000307)$$国泰黄金ETF联接A(OTCFUND|000218)$$华安黄金ETF联接A(OTCFUND|000216)$$南方上证科创板芯片ETF发起联接C(OTCFUND|021608)$

$博时裕乾纯债债券A(OTCFUND|002175)$$长城短债A(OTCFUND|007194)$$东财瑞利债券A(OTCFUND|018444)$