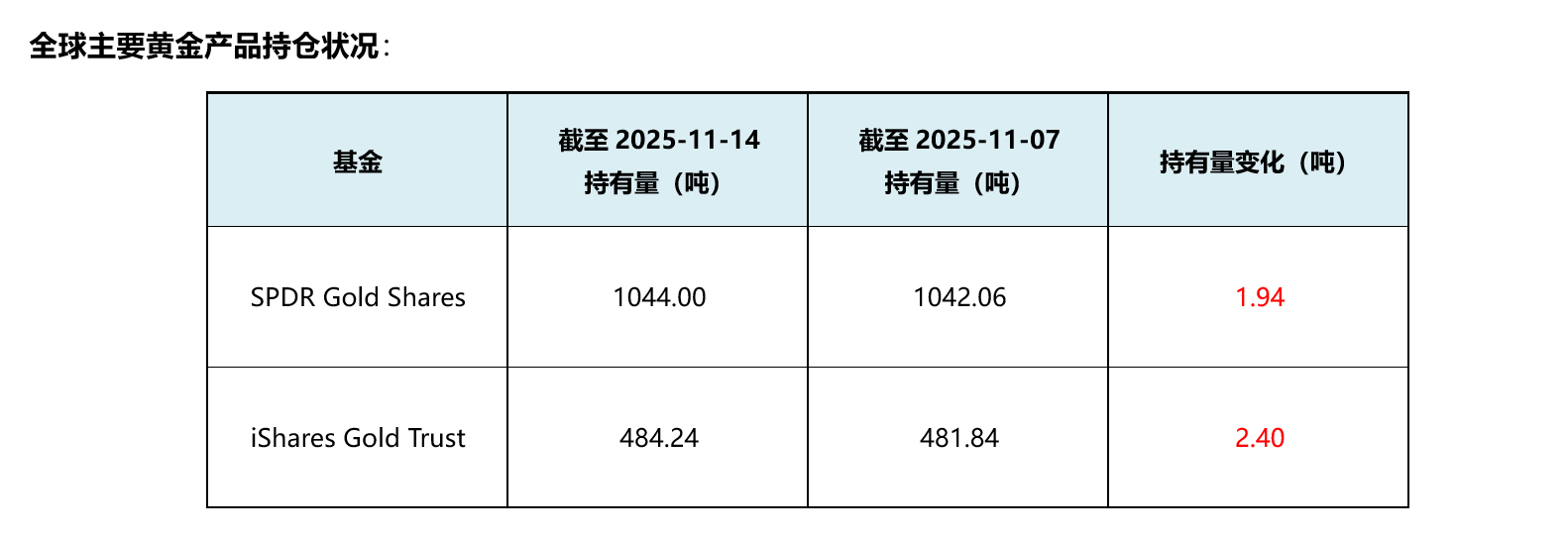

截至上周五(11月14日),伦敦现货黄金报收4082.16美元/盎司,自11月7日以来累计上涨81.87美元/盎司,涨幅2.05%。上周伦敦现货黄金价格冲高回落,金价最高上行至4245.22美元/盎司,最低触及3997.20美元/盎司。回顾上周以来海外主要市场动态:上周四起,多名美联储官员表态对通胀的担忧,鹰派言论打压降息预期;美国政府停摆结束,降低黄金短期避险吸引力。短期内金价或延续震荡;中长期“美联储开启降息周期+海外宏观政策不确定性加剧+全球去美元化趋势”对于金价构成一定支撑,或可考虑逢低分批布局。关注本周美国9月非农就业人口变动、美国9月失业率等数据以及美联储货币政策会议纪要和美联储官员讲话。

经济数据上:高频数据显示美国经济增长动能维持韧性,消费边际改善,房地产市场变化不大。增长方面,亚特兰大联储GDPNow指示美国三季度GDP增速为4.0%,但政府关门带来数据缺失或影响其准确度。消费方面,上周实际个人消费季比折年增速的Nowcast基本稳定在3.4%,Redbook零售指数显示11月美国零售同比小幅上升,美国全国零售联合会(NRF)预计2025年假日零售维持韧性,同比增长3.7%-4.2%,去年同期为4.3%。就业市场方面,根据州层面数据计算上周联邦首申小幅下降0.2万人至22.6万人,续申亦有所下降。地产方面,30年期固定房贷利率维持在6.2%,房贷申请量未明显改善,Redfin房屋销售量基本符合季节性水平。美国10月NFIB小企业乐观指数98.2,低于预期与前值的98.5、98.8,或由于政府关门超预期。

多位美联储官员发表鹰派言论,降息预期有所降低。越来越多的美联储决策者暗示对12月进一步放松政策持谨慎态度,理由是仍担心通胀,以及在今年两次降息后劳动力市场出现相对稳定迹象,这促使金融市场认为12月降息的概率降至50%以下。一直坚定支持降息的旧金山联储总裁戴利表示,在下次政策会议召开前大约四周做出任何决定都“为时过早”。明尼阿波利斯联储总裁卡什卡利称,鉴于经济的韧性,他10月时反对降息,并且对12月会议持观望态度。包括亚特兰大联储总裁博斯蒂克和克利夫兰联储总裁哈玛克在内的无投票权决策者也表示倾向于维持利率不变。Bianco Research总裁James Bianco认为,美联储决策机制正经历结构性转变,核心权力从主席个人向委员会集体投票倾斜。近期市场对12月降息的预期概率从70%降至42%,关键并非在于经济数据,而是FOMC内部投票倾向变化。

特朗普签署临时拨款法案,美政府结束“停摆”。当地时间11月12日,美国总统特朗普在白宫签署了国会两院通过的一项联邦政府临时拨款法案,从而结束了已持续43天的史上最长联邦政府“停摆”。两党结束关门协议包括至2026年1月31日的短期拨款法案、撤回关门期间的联邦雇员裁员、承诺对医疗补助进行投票。另外,BLS、BEA等公布数据发布计划,9月非农将于11月20日公布,三季度GDP与10月实际个人收支将于11月26日公布,但10月CPI与非农发布时间仍不确定。

地缘方面,乌克兰称年底前不再与俄和谈。据乌方媒体报道,当地时间11月12日,乌克兰外交部第一副部长基斯利察表示,由于今年乌俄之间举行的数轮和平谈判均未取得实质性进展,相关对话已被停止,在今年年底之前不会再进行新的谈判。俄罗斯外交部发言人扎哈罗娃12日表示,乌方停止与俄罗斯谈判的做法说明其缺乏达成和平的意愿。此外,乌方破坏了双方达成的有关交换被俘人员的最新协议。在已达成的1200名应被交换人员中,实际交换的数量不足30%。

此外,近日中日关系冲突升级。2025年11月7日,日本新任首相高市早苗在日本众议院预算委员会现场上公开表示“台湾问题可能会成为日本的‘存亡危机事态’”,立即引起中国的抗议。11月11日日本政府向鼓吹"独"的前"台北驻日经济文化代表处代表"谢长廷授勋,进一步激化矛盾。11月13日中国外交部副部长孙卫东召见日本驻华大使,明确警告如日方胆敢武力介入台海局势,中方必将迎头痛击。11月14日外交部发布紧急提醒,要求中国公民近期避免前往日本,多家航司同步推出日本航线客票免费退改政策。11月15日,据日本共同社15日报道,日本首相高市早苗被爆有意“重新审视”日本长期坚持的“无核三原则”中有关不运进核武器的部分,该消息引发了日本各界的担忧。

全球央行购金热情不减。摩根大通报告数据显示,2025年第三季度,全球央行净购金总量达到220吨,环比增长30%,折合年化购买速度为880吨;在金价平均为3668美元/盎司的9月份,官方报告的净购买量仍达到39吨,是2025年以来最强劲的月份。其中,巴西央行在9月购买了15吨黄金;韩国央行也在会议上表示,计划“从中长期角度考虑增持黄金”,这是自2013年以来该行首次释放购金信号。中国央行购金趋势仍在持续,中国央行公布最新黄金储备数据显示,10月末黄金储备7,409万盎司,环比继续增加约3万盎司,这是中国央行连续第十二个月增持黄金。

周点评:上周现货黄金价格冲高回落。上周四起,多名美联储官员表态对通胀的担忧,鹰派言论打压降息预期;美国政府停摆结束,降低黄金短期避险吸引力。但美国政府仍然面临多重问题,宏观环境也存在不确定性,地缘紧张局势或持续刺激资金的避险需求。预计短期内金价或延续震荡;中长期“美联储开启降息周期+海外宏观政策不确定性加剧+全球去美元化趋势”对于金价构成一定支撑,或可考虑逢低分批布局。

特朗普的政策主张来看,近期特朗普政策的反复加剧了市场不确定性,提升市场避险情绪,对于金价也有一定支撑。同时,特朗普“逆全球化”关税政策主张也可能会一定程度上促进央行购金趋势。

此前特朗普签署稳定币GENIUS法案。美国政府合法化稳定币可能对于美元信用产生持续影响,进而对于金价有一定影响。2025年初白宫发布行政命令,明确将“促进合法且可信的美元稳定币在全球的发展”作为维护美元地位的政策措施之一;且法案要求稳定币发行方100%储备美元或短期美债,有望短期缓解美债的流动性风险。逻辑上分析,若稳定币的发展有效支撑美元信用,分流黄金对冲主权货币贬值风险的需求,对黄金可能有一定利空影响;但若在稳定币发展进程中出现预期之外的信用风险(例如2022年算法稳定币曾出现崩盘风险),则可能推高全市场风险溢价,对黄金构成利好。可持续关注后续发展历程及相应影响。

长期看,货币超发及财政赤字货币化背景下,美元信用体系受到挑战;加上全球地缘动荡频发推动资产储备多元化,黄金作为安全资产的需求持续提升。全球“去美元化”的趋势使得黄金有望成为新一轮定价锚,使得贵金属有望具备上行动能。美联储本轮降息周期的时间或被就业韧性和通胀扰动拉长,但仍具备较大政策空间,增加了黄金的做多窗口期。后续可持续关注全球宏观经济走势及全球央行购金情况。关注美国政府停摆情况与美联储官员发言表态。

本周关注重点:美国10月进口价格环比(11/18)、10月工业产出环比(11/18)、美国9月非农就业人口变动(11/20)、美国11月15日当周首次申请失业救济人数(11/20)、美国9月失业率(11/20)、美国11月Markit综合PMI初值(11/21)、美国11月标普全球制造业PMI初值(11/21)、美国劳工部统计局或发布9月实际薪资等数据(11/21)。

此外,关注美联储官员讲话和美联储货币政策会议纪要:FOMC永久票委、纽约联储主席威廉姆斯在2025年治理与文化改革会议上致欢迎辞(11/17)、美联储副主席杰斐逊就经济前景和货币政策发表讲话(11/17)、美联储副主席杰斐逊就经济前景和货币政策发表讲话(11/18)、美联储理事沃勒就经济前景发表讲话(11/18)、2027年FOMC票委、里士满联储主席巴尔金就经济前景发表讲话(11/19)、FOMC永久票委、纽约联储主席威廉姆斯发表讲话(11/20)、美联储公布货币政策会议纪要(11/20)、美联储副主席杰斐逊等人发表讲话(11/21)、2025年FOMC票委、芝加哥联储主席古尔斯比发表讲话(11/21)、2026年FOMC票委、费城联储主席保尔森就经济前景发表讲话(11/21)。

l 行情监测

黄金现货:截至上周五(11月14日),伦敦现货黄金报收4082.16美元/盎司,自11月7日以来累计上涨81.87美元/盎司,涨幅2.05%。上周伦敦现货黄金价格冲高回落,金价最高上行至4245.22美元/盎司,最低触及3997.20美元/盎司。

l CFTC持仓报告(交易所暂未更新)

受美国联邦政府“停摆”影响,10月1日起美国证券交易委员会和美国商品期货交易委员会等多个重要金融监管机构的大部分职员“停薪休假”,故近期披露数据暂时缺失。

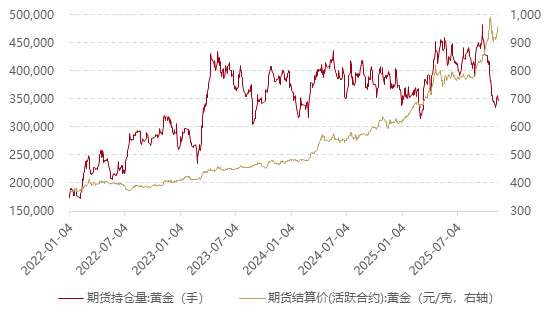

品种名称:黄金—纽约商品期货交易所(COMEX)

最近一期公布的美国商品期货交易委员会(CFTC)9月23日黄金持仓数据显示:COMEX黄金投机净多头头寸由上一期(9月16日)的266,410手上升至266,749手,净多头头寸增加。

l 沪金与伦敦金走势

l 上海期货交易所黄金期货持仓情况

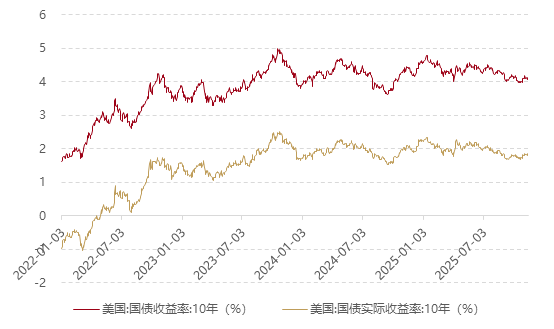

l 美国利率水平及通胀预期变化

l 机构观点

SPI资产管理公司管理合伙人Stephen Innes表示,美国政府重新开门后,将公布一批积压的重要数据,包括就业与通胀指标,市场预期这些数据将走软。更弱的美国数据可能重新点燃市场对2026年初降息的预期,并给此前受到实际收益率上升挤压的黄金提供反弹空间。近期金价的回调看起来更像是仓位调整,而非趋势发生转变。黄金前景仍偏向正面,投资者将密切关注美国实际收益率、美元走弱以及即将公布的数据。如果数据指向美国经济降温,黄金本周有望迎来反弹。

澳新银行预计,到2026年年中,黄金价格将达到每盎司约4800美元的峰值。

花旗集团在最新黄金展望报告中预测,金价在特定情景下存在冲击6000美元的可能。其分析师表示,在概率为30%的牛市情景下,金价可能在2027年底达到6000美元/盎司。这一预测基于大规模的全球财富重新配置,而体量相对较小的实物黄金市场将无法承接,只能通过价格飙升来实现平衡。不过,花旗也认为金价在2026年会“步履蹒跚地走低”,并赋予了50%的概率。该预测认为,随着美国经济环境改善,金价届时将回落至3650美元/盎司。

摩根大通私人银行分析师 Alex Wolf:态度更为乐观,称黄金强劲涨势或在 2026 年底前将价格推升至 5200 - 5300 美元 / 盎司,较 10 日价格高出逾 25%。其核心依据是新兴市场央行持续增持黄金,且这些央行外汇储备中黄金占比仍偏低,增持趋势大概率延续。此前,摩根大通发表研报称,其在10月下旬参与伦敦金银市场协会(LBMA)全球贵金属会议并与亚洲客户交流后发现,市场普遍认为金价近期的回调是“健康的”,与会者对金价的长期走势极为乐观,预测到2026年10月5日下一次LBMA会议时,金价平均将达到4980美元/盎司。

瑞银集团维持未来12个月金价目标4200美元/盎司的展望。认为若政治与金融市场风险显著上升,金价有望冲击4700美元/盎司,全球债务担忧、美联储政策宽松等因素将推动金价上涨。

l 每周打分及点评

打分:6.5

点评:上周伦敦现货黄金价格冲高回落。周四起,多名美联储官员表态对通胀的担忧,鹰派言论打压降息预期;美国政府停摆结束,降低黄金短期避险吸引力。短期内金价或延续震荡;中长期“美联储开启降息周期+海外宏观政策不确定性加剧+全球去美元化趋势”对于金价构成一定支撑,或可考虑逢低分批布局。关注本周美国9月非农就业人口变动、美国9月失业率等数据以及美联储货币政策会议纪要和美联储官员讲话。

$国泰中证沪深港黄金产业股票ETF发起联接A(OTCFUND|021673)$

$国泰中证沪深港黄金产业股票ETF发起联接C(OTCFUND|021674)$

#沪指失守4000点!全面牛市何时到来?##创新药三连涨!医药商业狂飙##美存储芯片股下跌 止盈信号or倒车接人?##科技小登大揭秘##科技热点摊开业啦#