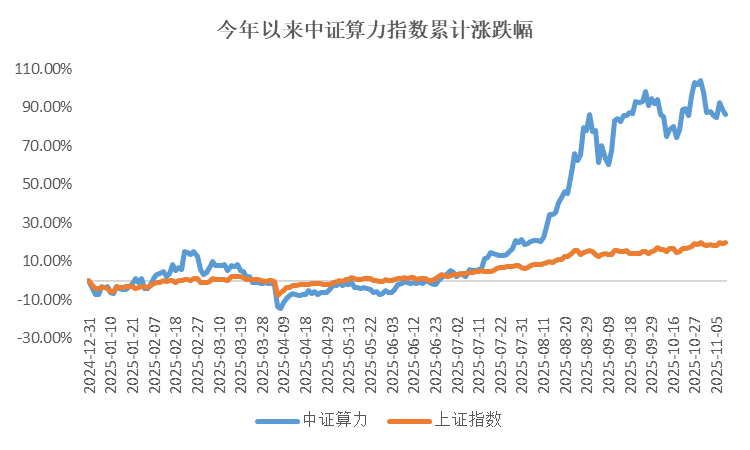

当智能客服精准响应需求、AI绘画勾勒创意图景、新药研发加速突破瓶颈,这些看似独立的科技场景背后,都涌动着同一种力量——算力。从实验室的技术突破到产业端的规模化应用,算力正逐步成为数字经济时代的重要生产要素。根据iFinD数据,截至2025年11月10日,中证算力指数今年以来涨幅高达86.20%,跑赢上证指数66.31%。(数据来源:iFinD,截至2025.11.10。指数过往表现不代表未来,也不代表基金的未来表现。基金有风险,投资需谨慎。)

数据来源:iFinD,截至2025.11.10。指数的过往表现不代表未来,也不代表基金的未来表现。基金有风险,投资需谨慎。

需求端驱动:技术突破与产业转型双重催化

AI技术不断突破,模型训练与推理需求对算力消耗量持续增加,推动算力需求开启指数级增长模式。从科技巨头的模型迭代到中小企业的AI应用落地,每一步进阶都离不开算力支撑。同时,全行业数字化转型推动算力逐步渗透到金融、制造、医疗等千行百业。整体来看,这种AI技术突破+全产业渗透的双重驱动,有利于算力产业链长期增长态势的形成。

资本端加码:科技巨头重金布局算力基础设施

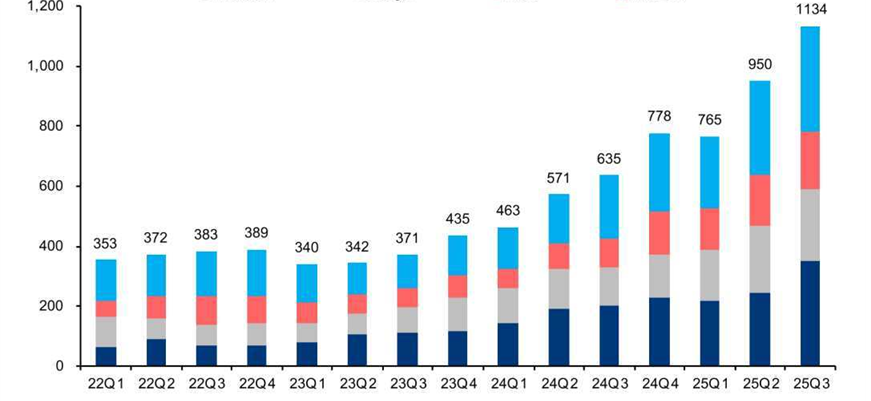

全球科技巨头持续扩大资本开支,重金布局算力基础设施。数据显示,2025年三季度北美四大云厂商资本开支分别为349、240、194、351亿美元,同比+75%、+84%、+111%、+65%,环比+44%、+7%、+14%、+12%。华泰证券表示,从云厂商口径来看,未来算力建设资本开支将持续上调,显示全球算力供给端或进入全面加速期。AI推理需求的持续放大叠加算力集群的加速扩建,全球算力建设或正在进入新一轮扩张周期。(信息来源:华泰证券,《全球算力建设迎来新加速点》,2025.11.11)

北美四大云厂商2022Q1-2025Q3资本开支(亿美元)

数据来源:各公司业绩会、华泰证券《全球算力建设迎来新加速点》,2025.11.11

政策端红利:国家战略规划下的政策东风

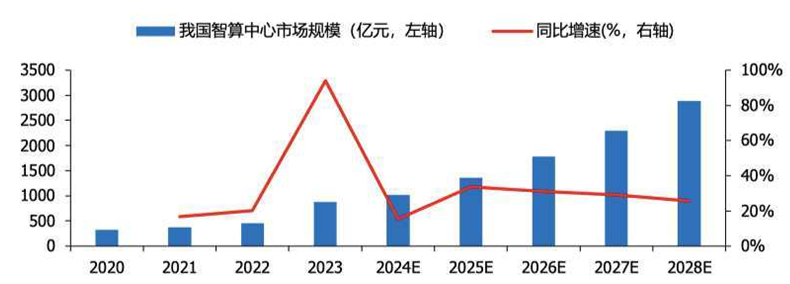

“算力即国力”在央视与国务院国资委联合制作的纪录片《大国基石》第三期《算力引擎》中被明确提出,标志着算力正式上升为国家战略的核心要素。2025年10月,工信部印发《算力标准体系建设指南(2025版)》征求意见稿,规划到2027年围绕算力设施、算网融合等方面修订50项以上标准。根据《中国智算中心产业发展白皮书(2024年)》,2023年中国智算中心市场投资规模已达879亿元,预计2028年有望达到2886亿元。总体来看,在政策红利的持续释放下,算力板块有望形成政策引导+市场驱动的良性发展格局。(信息来源:搜狐网,2025.4.25;新浪财经,2025.10.23;《中国智算中心产业发展白皮书(2024年)》、长城证券《海内外算力需求持续火热,我国大模型及芯片进展不断,持续看好算力产业链投资机会》,2025.9.17)

2020-2028年中国智算中心市场规模及预测

数据来源:《中国智算中心产业发展白皮书(2024年)》、长城证券《海内外算力需求持续火热,我国大模型及芯片进展不断,持续看好算力产业链投资机会》,2025.9.17

基金经理刘小明表示,算力作为AI时代的基础设施,需求具备广阔的成长空间。随着下游应用的逐步渗透,上游基础设施建设的投资逻辑将愈发坚实。当前AI产业仍是一个具有较强持续性的投资方向,算力是人工智能产业发展的核心基础能力,因此持续看好AI算力板块。(信息来源:《信达澳亚刘小明:短期调整不改向上趋势,持续看好AI算力板块》,2025.10.30)

#AI算力需求高景气 产业链股持续活跃#

#算力硬件板块的行情逻辑是什么?#

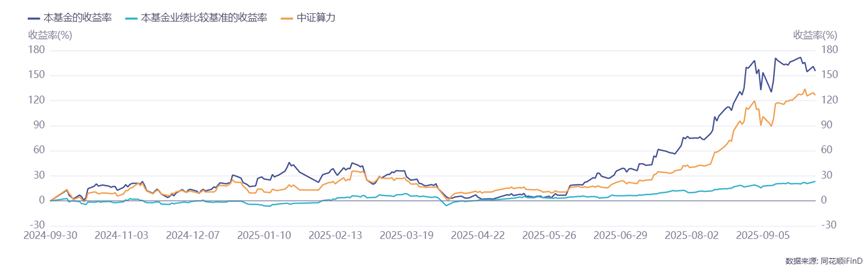

欢迎大家关注信达澳亚基金算力相关的产品-信澳业绩驱动混合C(016371 R3中风险)。根据基金2025年三季报,截至2025年9月30日,该产品成立以来收益率达49.93%,业绩比较基准收益率27.26%,近1年净值增长率155.42%,业绩比较基准收益率23.52%,跑赢中证算力28.88%,展现出一定的超额收益。(数据来源:本基金2025年三季报 ,数据区间:2022.8.25-2025.9.30,基金区间业绩经托管行复核。信澳业绩驱动混合A/C(基金简称)成立于2022年8月25日。业绩比较基准:中证800指数收益率*50%+中证港股通综合指数收益率*40%+银行活期存款利率(税后)*10%。中证金算力(931688.CSI)。指数的过往表现不代表未来,也不代表市场及产品的未来表现。基的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,也不构成明示、暗示或其他任何方式承诺产品未来收益,基金有风险,投资需谨慎)

近1年信澳业绩驱动混合C及指数走势图

数据来源:iFinD,数据区间:2024.9.30-2025.9.30,基金区间业绩经托管行复核。指数的过往表现不代表未来,也不代表市场及产品的未来表现。基金的过往业绩不代表基金的未来表现,基金有风险,投资需谨慎。

【信澳业绩驱动混合A/C】:2022年08月25日成立,基金定期报告显示,2022-2024各年度A类(C类)净值增长率分别为-6.40%(-6.61%)、-39.53%(-39.90%)、28.34%(27.56%),同期业绩比较基准增长率分别为:-0.68%、-10.14%、14.17%,业绩比较基准:中证800指数收益率*50%+中证港股通综合指数收益率*40%+银行活期存款利率(税后)*10%。历任基金经理:刘小明(20220825-至今)。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,也不构成明示、暗示或其他任何方式承诺产品未来收益。

基金经理刘小明:10.5年证券从业经验;7.5年投资管理经验;香港中文大学金融学硕士,2014年至2015年任职越秀证券股份有限公司研究所分析师,2015年至2017年任职兴业证券股份有限公司研究所分析师,2017年9月至2021年11月任前海开源基金管理有限公司权益投资部基金经理,国际业务部副总监。2021年11月加入信达澳亚基金管理有限公司。曾任信澳中证沪港深基金基金经理(2023年3月21日起至2023年6月21日)。现任信澳业绩驱动混合型基金基金经理(2022年8月25日至今)。

风险提示:本材料提及的看法和思路仅代表发表时的观点,随着市场环境变化可能会发生改变,故不构成任何投资建议或保证;本材料提及的关于投资范围、投资方向、投资比例等内容不构成本基金投资操作的限制,本基金的投资范围、投资策略、投资限制以本基金合同约定为准。如需购买相关基金产品,请您关注投资者适当性管理相关规定,提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。我国基金运作时间较短,不能反映股市、债市发展的所有阶段。基金的过往业绩并不代表未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩的表现保证。基金投资有风险,请投资者全面认识基金的风险特征,听取销售机构的适当性意见,根据自身风险承受能力,在详细阅读《基金合同》及《招募说明书》、《基金产品资料概要》等文件基础上,谨慎投资。本资料的相关内容仅供参考,不构成投资建议。市场有风险,投资须谨。