今天咱们来聊一个听起来高大上,但实际上跟我们钱包息息相关的话题——货币政策。

首先,什么是货币政策?简单说,就是一个国家的中央银行——在我们这就是中国人民银行,也就是我们常说的“央妈”——通过一系列工具调节整个社会上“钱”的多少和“钱”的价格,最终实现经济平稳运行的目标。当经济过热、物价上涨时,采取紧缩的货币政策,给市场降温;经济低迷、物价下跌时,采取宽松的货币政策,给市场提供流动性。

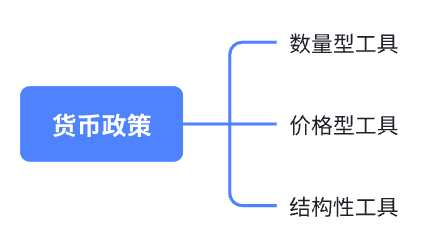

调节的核心工具主要有3类,包括数量型工具、价格型工具和结构性工具,咱们一个一个来说。

首先数量型工具,顾名思义,它直接控制的是市场上“钱”的总量。其中最典型的,就是降准。降准,降的是存款准备金率,为了防止金融风险,央妈规定,商业银行每吸收一笔存款,不能全部贷出去,必须按一定比例,无条件存放在央行。这个比例,就是存款准备金率。

所以,降准就意味着,银行有更多的钱可以拿去放贷了,比如今年5月央妈降准0.5个百分点,一次性释放超过1万亿的长期资金。也正因为它威力巨大,央妈不会轻易动用。

另外就是公开市场操作,也就是央妈在二级市场买卖有价证券,主要是国债,来调控货币的供应量。具体包括我们耳熟能详的逆回购、国债买卖,相比降准,公开市场操作更加灵活,央妈操作的频率也更高。

第二,价格型工具,它不直接控制钱的“数量”,而是控制钱的“价格”,也就是利率。其核心操作就是降息。这里的降息指的是降政策利率,也就是央妈给商业银行提供资金收取的利息。我们昨天也说到了,政策利率会带动市场利率变动,常说的 LPR就是跟着政策利率走的,所以降息最直接的就是影响我们的房贷和车贷利率。

第三类更精准,叫 “结构性工具”,不像降准是 “大水漫灌”,这类工具只给特定领域提供资金激励,比如,之前设立的8000亿科技创新再贷款,专门用来支持“专精特新”这类高科技企业。这类工具可以确保资金能精准流向最需要的地方,起到精准滴管的作用。

这个时候,我们再回过头来看央妈发布的3季度货政报告,这些措辞是不是就更容易理解了。

整体基调仍然是适度宽松的货币政策,这意味着,市场利率上行空间有限,债市风险可控。而在利率方面,报告更多强调的是 “完善传导机制” ,并没有透露出降息的信号。同时在反内卷政策的影响下,底层产品开始涨价,经济有打破通缩的趋势,所以还是维持我的观点,年内大概率不会降息了,要降低纯债基金的收益预期,追求稳健收益仍然是以持有固收+为主。

$摩根标普港股通低波红利指数A(OTCFUND|005051)$$汇添富中证电池主题ETF发起式联接C(OTCFUND|012863)$$永赢先锋半导体智选混合发起C(OTCFUND|025209)$$