摘 要

1、大盘延续震荡整理态势,4000点左右遇到支撑。从基本面结构看,四季度内需持续承压,景气行业多集中在出口相关、海外映射,以及反内卷导致价格抬升的部门。我们认为,随着中美贸易摩擦的退坡,全球制造业PMI抬升以及新一轮的财政开支,与外需相关的板块有望延续景气结构。反内卷层面则取决于政策的力度,目前部分板块存在推进困难,减产不明显的情况。对未来我们有三种推想:1)景气结构延续,则建议投资者仍然把握主线;2)若景气存在扰动,如贸易摩擦再起,叠加宏观经济不振,市场将进一步切换入红利风格;3)2、最好的状态则是财政发力,通胀回暖,则市场可能扩展至主要顺周期品种与消费板块。

2、从资金层面看,Q3公募基金已超配TMT至历史高点。近期公募基金基准新规发布征求意见稿,市场开始逐渐预期风格的再平衡,此时TMT便面临资金面压力,可阶段性防范;从季节性来看,三季报结束后市场再度走入业绩真空期,炒作情绪或回暖。

3、概括而言,投资者可延续均衡型配置。一方面保持景气度主线,例如产品价格底部稳步抬升的$国泰中证煤炭ETF联接C(OTCFUND|008280)$,仍处于涨价区间的$国泰中证光伏产业ETF发起联接C(OTCFUND|013602)$,以及受益于半导体周期的$国泰CES半导体芯片行业ETF联接C(OTCFUND|008282)$、$国泰上证科创板芯片ETF发起联接C(OTCFUND|024854)$等。但由于前期涨幅已经较大,光伏、芯片等板块难免具有较大波动,考虑到宏观经济现实偏弱,财政开支暂无预期,投资者可同时关注$国泰港股红利ETF联接C(OTCFUND|022275)$、$国泰富时现金流ETF联接C(OTCFUND|023920)$等红利资产,实现部分的风险对冲。

4、近日债市回归震荡状态,我们预计震荡仍会持续,上有顶下有底。消息面上,我们认为,央行重启国债买卖的消息为债市提供了短期利好,但央行200亿操作低于预期,又向市场释放了中性信号。空间上,十年国债收益率顶部确立在1.8左右,较难向上突破,因此债市风险不大。但收益率下行空间也还有待打开:尽管宏观现实偏弱,内需不足仍在以及政府扩张放缓,但已呈现筑底态势,悲观情绪有所缓解,下探今年1.6的低点概率不大。建议投资者仍需等待其他催化,如央行后续买债量是否超预期、央行是否有降息降准表述等。

正 文

一、大盘分析

昨日A股震荡走弱。上证综指低开至4000点以下,收盘微跌0.07%,报4000.14点,深证成指下跌0.36%,创业板指下跌0.39%,科创综指下跌0.61%。沪深两市成交额约19450.34亿元,较前一个交易日缩量约485.52亿元。板块层面,创新药、港股红利相关板块表现较好;新能源相关板块回撤居前。从近5日表现来看,红利、周期相关板块涨幅居前,如化工、矿业、有色、石油;影视、计算机等高风险偏好板块表现居后。

风险偏好来看,昨日风险偏好较弱。个股跌多涨少,全市场1758只股票上涨、3563只股票下跌。风格层面,微盘下跌有限,但小盘明显弱于大盘;成长弱于价值,双创弱于主板。总体而言,昨日风险偏好处于较低状态。

大盘延续震荡整理态势,4000点左右遇到支撑。从基本面结构看,四季度内需持续承压,景气板块多集中在出口相关、海外映射,以及反内卷导致价格抬升的板块。我们认为,随着中美贸易摩擦的退坡,全球制造业PMI抬升以及新一轮的财政开支,与外需相关的板块有望延续景气结构。反内卷层面则取决于政策的力度,目前部分板块存在推进困难,减产不明显的情况。对未来我们有三种推想:1)景气结构延续,则建议投资者仍然把握主线;2)若景气存在扰动,如贸易摩擦再起,叠加宏观经济不振,市场将进一步切换入红利风格;3)最好的状态则是财政发力,通胀回暖,则市场可能扩展至主要顺周期品种与消费板块。

中金公司认为,全球资产的涨跌存在一个隐藏主线,即信用扩张,包括政府的信用扩张(即财政)以及企业、居民部门的自发扩张。例如,美股七姐妹的涨幅与其资本开支联系较深,美国与欧洲股市的强弱转换,也与美欧的财政扩张节奏有关。

推演未来的信用扩张,美国的信用周期或进一步修复:AI保持较强的资本开支,大美丽法案后财政走向扩张,叠加明年是中期选举年,美联储降息后传统需求可能也会小幅回暖。因此美元、美股可能走强。而国内的传统需求仍然面临较大的下行压力,因此A股后市多为结构性机会。

从资金层面看,Q3公募基金已超配TMT至历史高点。近期公募基金基准新规发布征求意见稿,市场开始逐渐预期风格的再平衡,此时TMT便面临资金面压力,可阶段性防范;从季节性来看,三季报结束后市场再度走入业绩真空期,炒作情绪或回暖。

概括而言,投资者可延续均衡型配置。一方面保持景气度主线,例如产品价格底部稳步抬升的$国泰中证煤炭ETF联接C(OTCFUND|008280)$,仍处于涨价区间的$国泰中证光伏产业ETF发起联接C(OTCFUND|013602)$,以及受益于半导体周期的$国泰CES半导体芯片行业ETF联接C(OTCFUND|008282)$、$国泰上证科创板芯片ETF发起联接C(OTCFUND|024854)$等。但由于前期涨幅已经较大,光伏、芯片等板块难免具有较大波动,考虑到宏观经济现实偏弱,财政开支暂无预期,投资者可同时关注国泰中证港股通高股息投资ETF发起联接C(022275)、国泰富时中国A股自由现金流聚焦ETF发起联接C(023920)等红利资产,实现部分的风险对冲。

二、债市板块

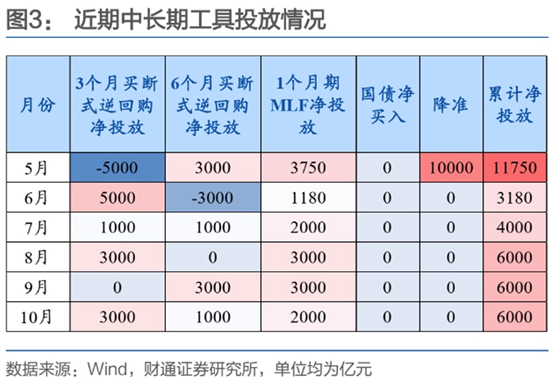

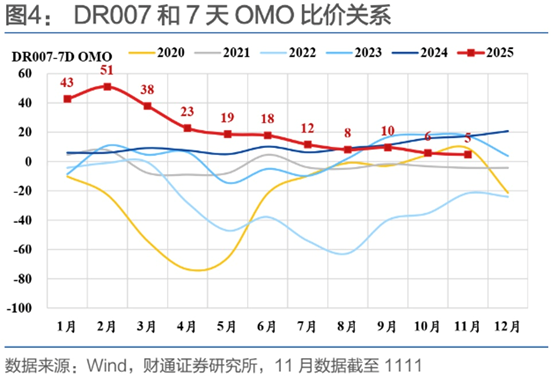

近日债市回归震荡状态,我们预计震荡仍会持续。消息面上,我们认为,央行重启国债买卖的消息为债市提供了短期利好,但央行200亿操作低于预期,又向市场释放了中性信号。空间上,十年国债收益率顶部确立在1.8左右,较难向上突破,因此债市风险不大。但收益率下行空间也还有待打开:尽管宏观现实偏弱,内需不足仍在以及政府扩张放缓,但已呈现筑底态势,悲观情绪有所缓解,下探今年1.6的低点概率不大。建议投资者仍需等待其他催化,如央行后续买债量是否超预期、是否有降息降准计划等。

政策面上,昨日央行发布三季度货币政策执行报告,释放一定的利好。华西证券表示可关注如下几点:1)重提稳增长,加入“做好逆周期和跨周期调节”。稳增长给市场带来“托底”预期,但“跨周期”又表明了政策的谨慎性,避免过度逆周期调节带来后遗症。2)删除放空转表述。我们认为,重提稳增长叠加删除防空转,后续资金面有望维持宽松。财通证券则认为,资金的主基调更加乐观,DR007中枢也可能向下回归到7天逆回购利率附近。

#黄金又牛起来了!这次你上车了吗?##段永平:投资茅台不需要太看宏观环境##特斯拉拟建新厂生产Optimus人形机器人##科技小登大揭秘##科技热点摊开业啦#

投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。

无论是股票ETF/LOF基金/联接基金,都是属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。

基金资产投资于科创板和创业板股票,会面临因投资标的、市场制度以及交易规则等差异带来的特有风险,提请投资者注意。

板块/基金短期涨跌幅列示仅作为文章分析观点之辅助材料,仅供参考,不构成对基金业绩的保证。文中提及个股短期业绩仅供参考,不构成股票推荐,也不构成对基金业绩的预测和保证。

风险提示:本材料由国泰基金管理有限公司提供。本材料观点将随各因素变化而动态调整,不构成投资者改变投资决策或选择具体产品的法律依据。基金有风险,投资需谨慎。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,不保证基金一定盈利,也不保证最低收益。投资者在投资前应仔细阅读《基金合同》、《招募说明书》、《产品资料概要》、风险揭示书等法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和您的风险承受能力相适应。基金管理人提醒投资人基金投资的“买者自负”原则,材料观点仅供参考,不构成任何投资建议和承诺。市场有风险,投资需谨慎。