昨天盘后5点央妈公布了3季度的货币政策执行报告,整体还是强调要实施好适度宽松的货币政策,保持社会融资条件相对宽松,从市场反应来看,报告对债市影响有限,今天利率债和信用债都是小幅收红。

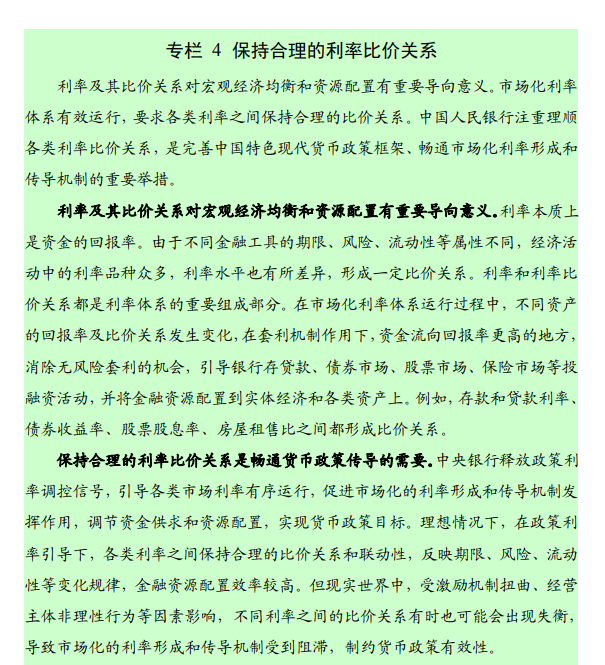

报告中有一篇专栏题目是《保持合理的利率比价关系》,强调利率运行应处于合理的比价区间,否则将影响货币政策传导效率,其中提到了5组利率:

1是政策利率与市场利率:正常情况下,政策利率应引导市场利率变动,但去年出现了市场利率走得比政策利率快的情况,这可能滋生杠杆和套利风险,削弱央妈调控的主动性。

2是银行贷款利率与存款利率:正常情况下,银行贷款利率应高于存款利率,,也就是要维持一定的净息差,这样银行才能盈利。由于杨业“内卷”,部分银行为争取贷款客户,把新发放的贷款利率压得过低,导致出现了跟存款利率倒挂的情况,这样会侵蚀银行的利润,影响整个金融体系的稳健。

3是不同类型资产收益率:正常情况对于同一家企业而言,因为信用风险相同,通过发债(直接融资)和贷款(间接融资)的利率应该相近,但现实情况是,同样是为了完成贷款指标,压低贷款利率,导致二者大幅偏离。

4是不同期限的利率:正常情况下,长期利率应该高于短期利率,因为时间越长,不确定性和风险越高,需要更高的回报,当前问题是,由于长端资产交易过于拥挤,有的时候会出现长期利率 < 短期利率的倒挂现象。

5不同风险的利率:国债通常被视为无风险利率,因此同期限的贷款利率应高于国债利率,但同样是为了完成贷款指标,有的贷款利率会低于同期限的国债利率。

针对这些问题,未来央妈一方面会加强监督,另一方面会加大介入的力度,理顺各类利率之间的传导关系,推动利率这个“价格”机制在金融资源配置中发挥决定性作用。

$摩根标普港股通低波红利指数A(OTCFUND|005051)$$永赢先锋半导体智选混合发起C(OTCFUND|025209)$$华泰柏瑞中证红利低波ETF联接C(OTCFUND|007467)$