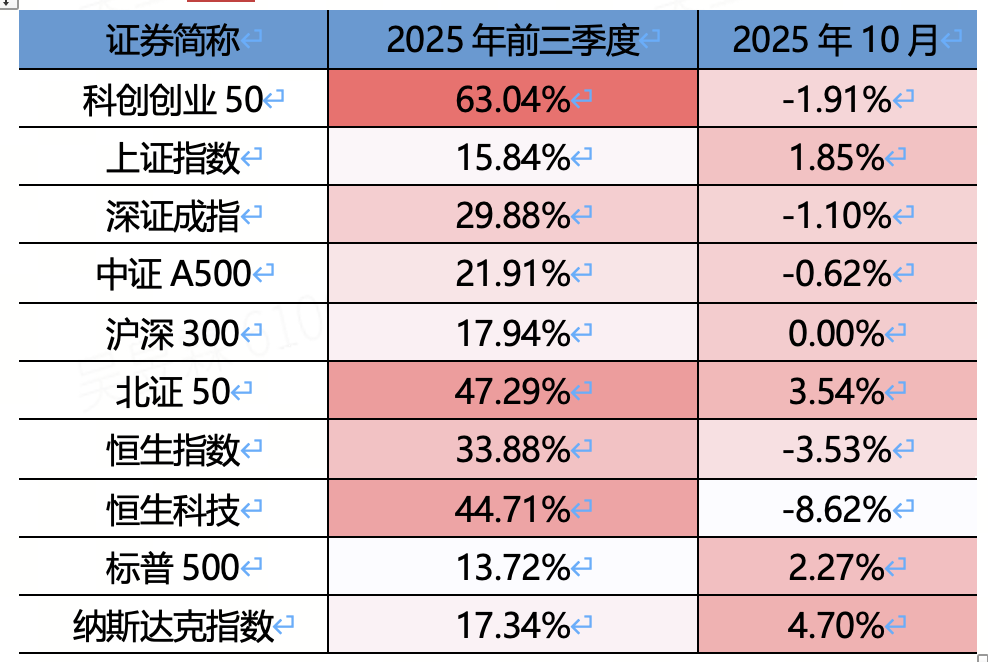

今年前三季度中科技板块表现亮眼,以科创创业50指数为例,今年前三季度录得63.04%的收益率,在权益类资产中表现突出。

然而,十一假期后,成长类资产却迎来了“阵痛期”,虽然在10月底时迎来一波反弹,但很快又再次震荡回调。10月份中,科创创业50指数共计下跌了1.91%,在这段时期中,上证指数却上涨了1.85%,并一度站上了4000点的高位。

年初以来科技板块占优的局面似乎迎来了改变,不少投资者不禁疑惑,科技的投资机会是否已经过去?

表:今年前三季度科技表现突出,10月份中表现较弱

数据来源:wind,统计区间:2025/01/01-2025/10/31,指数名称(代码):科创创业50(931643.csi)、上证指数(000001.sh)、深证成指(399001.sz)、中证A500(000510.sh)、沪深300(000300.sh)、北证50(899050.bj)、恒生指数(hsi.hi)、恒生科技(hstech.hi)、标普500(spx.gi)、纳斯达克指数(ndaq.o)。指数过往业绩不预示未来表现。

市场结构性分化,科技快速上涨后迎来良性调整

整个10月份,国内资本市场呈现显著的结构性分化特征,从市场内部结构来看,申万一级行业中,电子(-3.75%)、医药生物(-1.83%)、通信(-0.45%)等成长属性较强的板块跌幅居前,而银行(+4.36%)、煤炭(+10.02%)等价值板块则表现强势。这种行业表现的分化,或反映出资金从高波动、高估值的成长板块,向低波动、高股息的价值板块迁移。(wind,截至2025/10/31)

科技板块主要分布在电子、通信、电力设备、医药生物等高成长赛道,这些行业在2025年前三季度已经积累了可观的涨幅。截至9月30日,科创50指数和创业板指数涨幅均达51.20%,这种持续的强势表现,使得板块估值水平不断攀升,为10月份的回调埋下了伏笔。再加上2025年三季报披露后,部分行业业绩虽同比保持高增速,但环比于一季报、半年报则涨幅有限,也即并未出现边际上的进一步业绩利好,叠加高估值水平,加剧了部分资金的止盈和“高切低”。(wind,截至2025/9/30)

10月份科技板块虽然经历了显著的估值压缩过程,但这是市场定价变得更加合理的表现,而非长期的趋势逆转。科创创业50指数的PE(TTM)从10月9日的67.03倍持续回落至10月31日的57.16倍,估值修复后或将为下一轮行情积攒更多动能。(wind,截至2025/10/31)

成长仍是长期主线,可持续关注

短期板块的良性调整后,下一阶段成长或仍是长期主线。虽然10月成长风格回调较大,但在中长期视角下成长风格仍值得持续关注。

10月下旬以来,国内外均有较多积极事件密集落地。国内政策方面,二十届四中全会公报披露,强调了科技在“十五五”中的重要地位。在延续高质量发展主线基础上,更加强调“科技自立自强”,新增“科技自立自强水平大幅提高”的表述,强调“抢占科技发展制高点”。海外方面,美联储降息周期下,国内货币政策宽松空间有望进一步拓宽,宏微观流动性有望继续形成支撑。中美贸易谈判方面,近期中美元首会晤和经贸磋商取得积极成果,也使市场风险偏好有所回升,成长类标的关注度反弹。

中长期视角来看,"十五五"规划引领的政策红利、国内产业升级的大趋势、以及估值修复后的配置价值,共同构成科技板块核心利好逻辑。在经济转型与高质量发展的大背景下,科技创新已成为推动我国经济高质量发展的重要引擎。人工智能、半导体、创新药等新兴产业正在快速崛起,未来或将催生出更多新的发展动能。

$易方达上证科创50联接C(OTCFUND|011609)$

$易方达创业板ETF联接C(OTCFUND|004744)$

$易方达全球成长精选混合(QDII)人民币C(OTCFUND|012922)$

$易方达上证科创板成长ETF联接发起式C(OTCFUND|019703)$

$易方达中证人工智能主题ETF联接C(OTCFUND|012734)$

$易方达机器人ETF联接C(OTCFUND|020973)$

风险提示:本资料的观点分析及内容展示基于相关公开信息整理,不排除信息后续发生任何更新变化,不对该等信息的完整性、及时性作保证。未经易方达基金书面同意,禁止非合作方摘引截取或以其他方式转载或传播本资料。基金有风险,投资须谨慎。投资者不应以该等信息取代其独立判断或仅根据该等信息作出投资决策。投资者详阅基金法律文件,在全面了解基金产品的风险收益特征、运作特点及销售机构适当性意见的基础上,审慎作出投资决策。

#特斯拉拟建新厂生产Optimus人形机器人##突破3万亿!农业银行再创新高##段永平:投资茅台不需要太看宏观环境#