$中欧薪动月月投$ 是中欧财富投顾最新推出的一款主投纯债基金的月定投投顾策略,通过主理人跟踪的债市信号,确定当期建议买入的债券基金种类,并挑选出该种类下优质的基金标的。

01 本期发车

1、望远镜指标:当下10年国债与7天公开市场操作利率的利差为41bp,对应的中期温度计在26C(上月发车时为23C)。

2、显微镜指标:卖出信号都还没有触发。包括以30年国债换手率观察久期策略的拥挤度,以3年AA信用利差观察信用策略的拥挤度,当下都没有触发左侧卖出预警信号。以资金利率底部抬升信号来观察债市是否可能发生反转,目前没有看到这一信号。

3、综合债市望远镜和显微镜信号,目前信号处在第2档——【机会】,这个时候建议大家更多关注中长期业绩优秀的中长期纯债基金。

本期发车细节如下:

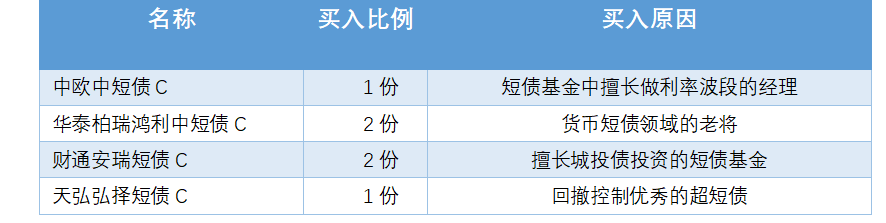

从发车的标的来看,在短债基金之中,我们也选择了较为丰富的搭配。既有擅长利率交易的基金经理,也有擅长城投债投资的短债基金。另外,我们也分别卖出了此前持仓的2份长久期利率债,将份额加到了本期发车的短债上。

02 对四季度债市保持相对乐观

10月,债券市场迎来了绝地大反击。股票市场高位波动,赚钱效应衰减,前期高涨的风险偏好对于债券市场的压制有所缓解;三季度全市场纯债基金规模大幅收缩,机构通过提前赎回债基的方式应对基金销售费用新规,新规的利空影响在淡化;潘行长宣布重启国债买卖,市场做多热情重新点燃。

往后看,我们认为对于四季度的债券市场可以乐观一点。

第一, 市场风险偏好最高涨的阶段可能已经过去。居民财富转移入市的前提是股市持续的上涨,但股市高位波动之后股民的赚钱效应趋弱,存款搬家现象的动能放缓,对于债券市场的压制也有所缓解。

第二, 央行重启买债打开收益率的空间。参考去年的经验,央行以买短债为主,短债利率下行使得长端利率的期限利差被动走阔,吸引非银机构买入长端利率债以博弈资本利得。

第三, 四季度的机构行为更有利于债券市场的表现。今年前三季度债基的表现难言令人满意,在相对排名的游戏规则下,公募债基在四季度“赌久期”的心里会更重,从而可能推动利率的下行。

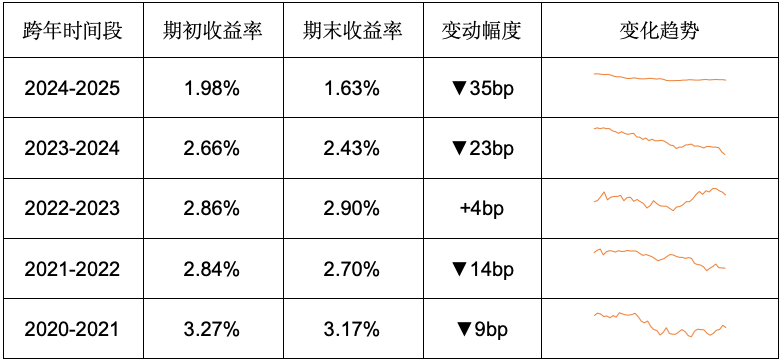

另外,适逢年底,大家也开始讨论关于债券的年末行情。历史经验也表明,年末债券市场通常都会“跨年行情”,越靠近年末,国债收益率越下行,债市会走强。这一幕,通常会发生在12月中旬到来年的1月中下旬,给大家带来比较好的配置机会。

表1:10年期国债收益率跨年行情变化

驱动债市走出跨年行情的原因主要受三大因素驱动:基本面与政策预期、机构行为惯性、资金面宽松。

1、 基本面与政策预期:年底是宏观政策观察窗口期,近年常呈现“强政策预期、弱现实运行”特征,待明确政策方向后,政策预期降温往往推动债市下行。

2、 机构行为惯性:从历史数据来看,从12月中旬开始,机构则逐步进场配置资金,对于债券的需求明显上升,该过程一般持续至来年的1月中旬。其中,保险和基金是配债主力。

3、 资金面波动:年底受考核、跨年等因素影响,资金面易趋紧,但央行通常会通过降准、逆回购等工具释放流动性,使资金面在12月中下旬逐步回归宽松,为行情提供支撑。

基于以上的一些观点,这种情况下,主理人更加建议债券投资者当下可以采用调整买入的策略,特别是当下股市在4000点左右波动加剧,考虑债市经过前期调整后,短期或进入修复行情,对于想要对账户进行一些股债再平衡或者此前债基仓位较低的投资者,可以关注债券的配置价值和机会。

风险提示:

主理人账户的卖出/调仓并不必然代表每个跟投账户都会进行卖出/调仓。策略为其他客户创造的收益并不构成业绩表现的保证。发车模型/信号并不能减轻或免除基金投资本身的固有风险,投资者完成交易前请认真阅读投顾服务协议、策略说明书、风险揭示书等法律文件,全面了解基金投资风险。

中欧财富本着勤勉尽责、诚实守信的原则开展基金投顾业务,但并不保证各投顾组合一定盈利,也不保证最低收益。投资者参与基金投顾业务,存在本金亏损的风险。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异。基金投顾业务项下各投资组合策略的业绩仅代表过往业绩,不预示其未来的业绩表现,为其他投资者创造的收益也不构成业务表现的保证。基金投资顾问业务尚处于试点阶段,存在因试点资格被取消不能继续提供服务的风险。投资者应充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资者进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资者获取收益,也不是替代储蓄的等效理财方式。