大家好,我是数据派。欢迎来到每日收评专栏:盘面解码,每日三分钟,洞见市场脉搏。

一、A股市场

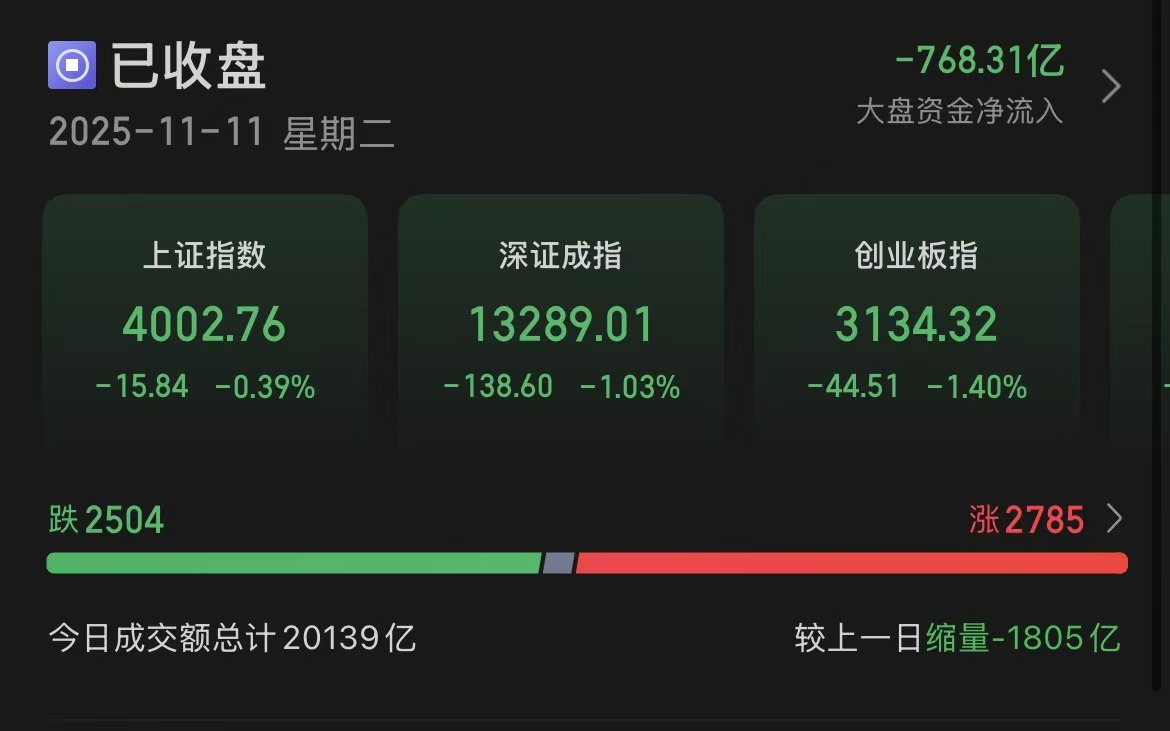

指数表现,沪指下跌0.39%,深成指下跌1.03%,创业板指下跌1.40%。个股涨跌相当,全市场2785只个股上涨,下跌个股2504只。沪深京市场全天成交额2.01万亿,较上个交易日缩量1805亿。

从板块来看,大消费板块反复活跃,食品饮料方向领涨,午后欢乐家直线拉升500px涨停,走出2连板,三元股份、保龄宝、中粮糖业涨停。光伏概念股集体爆发,协鑫集成、拓日新能等多股涨停。锂电池板块再度走强,永太科技3天2板。下跌方面,算力硬件概念股下挫,天孚通信大跌。

板块方面,培育钻石、乳业、光伏设备等板块涨幅居前,海南、软件开发、CPO等板块跌幅居前。

二、港股市场

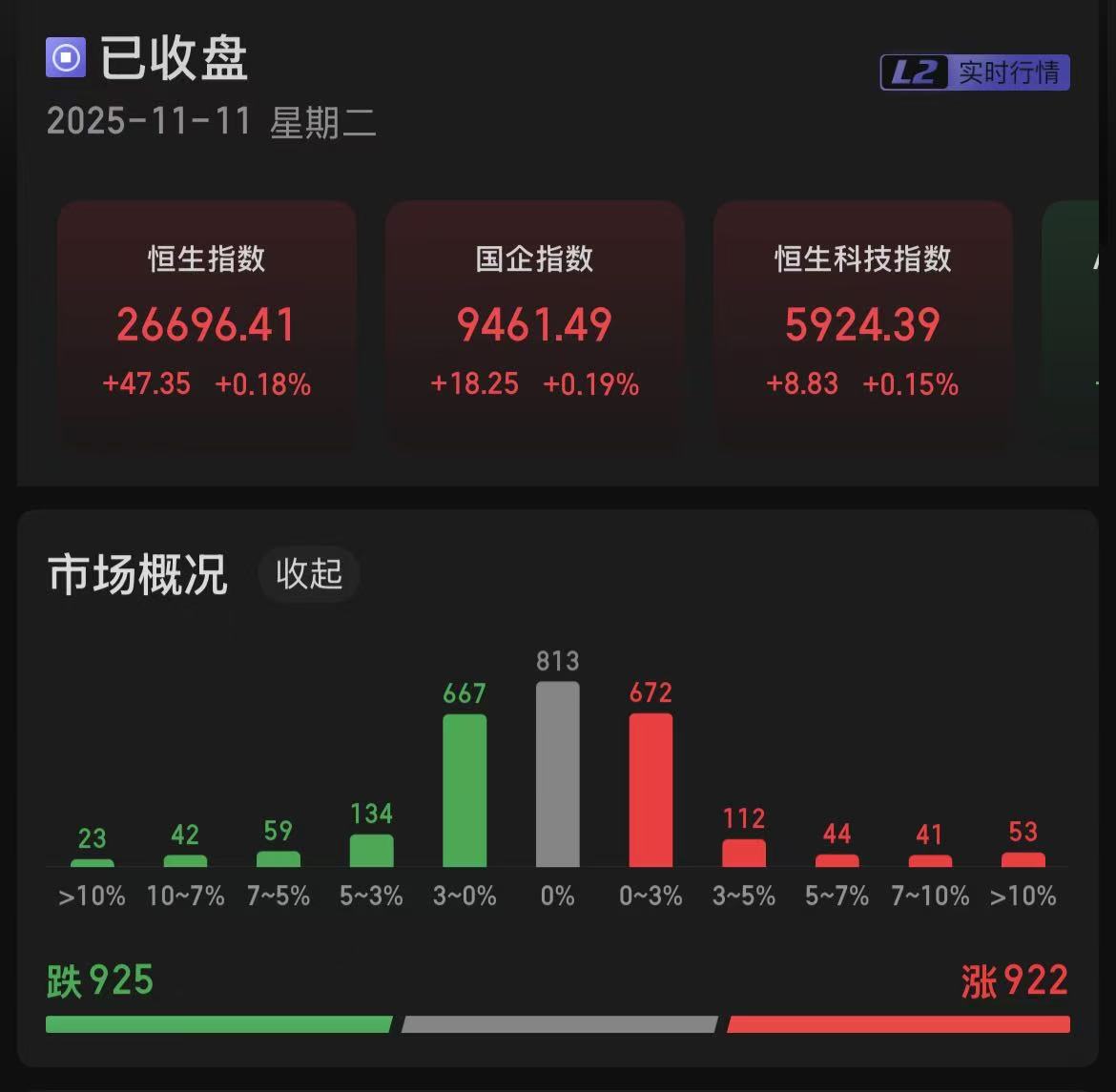

恒生指数上涨0.18%,国企指数上涨0.19%,恒生科技指数上涨0.15%。922只个股上涨,925只个股下跌。南向资金,净买入44.67亿港元。

板块方面:

1、CPO概念局部活跃。隔夜美股科技股普涨,英伟达涨近6%,此外谷歌表示,其代号为“Ironwood”的第七代张量处理单元(TPU),将在未来几周内推向市场。

2、存储芯片概念反复活跃。闪存龙头闪迪(SanDisk)11月将大幅调涨NAND闪存合约价格,涨幅高达50%。其涨价的消息引发整个存储供应链震动,导致创见、宜鼎国际与宇瞻科技等模组厂决定暂停出货并重新评估报价。

3、大消费概念再度逆势活跃。11月7日,财政部发布2025年上半年中国财政政策执行情况报告,将继续实施好提振消费专项行动,对重点领域的个人消费贷款和相关行业经营主体贷款给予财政贴息,激发养老、托育等服务消费潜力。

三、核心影响因素分析

市场在政策预期与板块轮动的交织下呈现震荡调整格局。国家发改委和能源局联合发布《促进新能源消纳和调控的指导意见》,直接刺激光伏设备板块集体爆发。同时,国务院办公厅印发《关于进一步促进民间投资发展的若干措施》,提出13项针对性政策举措,为市场提供政策支撑。

国内政策与数据支撑。国内CPI,特别是核心CPI的同比涨幅连续扩大,表明消费需求正在稳步复苏。同时,财政部明确提出的消费领域财政贴息政策,直接提振了市场对消费板块的信心。

海外流动性预期改善。美国国会就结束联邦政府“停摆”达成一致,这一进展显著缓解了全球市场的不确定性。市场预期政府重启后,前期积压的流动性将得到释放,叠加对美联储降息的持续预期,全球流动性紧张局面有望缓和,这对港股市场和贵金属资产尤为有利。

四、市场展望+复盘

11月11日,A股市场三大指数齐跌,市场呈现 “高低切换” 的结构性分化。前期经历大幅上涨的科技股(如算力硬件)出现回调,资金兑现利润的意愿明显。与此同时,部分处于低位、估值合理的板块,如消费、以及政策预期改善的“反内卷”领域获得了资金关注。港股市场呈现出震荡后小幅收涨的态势,市场内部的结构性分化明显。内银股表现出稳健的走势,消费股在“双十一”氛围和潜在政策利好下反复活跃。

A股方面,市场热点快速轮动的背景下,可关注景气度持续较高的科技成长主线(如AI、半导体);另一方面,也可关注估值合理、有基本面改善预期的顺周期板块及红利资产。港股方面,南向资金持续流入港股,可关注科技成长与红利防御方向。

风险提示:量能萎缩、板块轮动快、资金抱团。

#每日信息前沿##工信部:深入实施“机器人+”应用行动##两部门:2035年新型电力系统基本建成##“马”字辈再度活跃!如何看待“炒生肖”?##科技小登大揭秘##科技热点摊开业啦#

$易方达中证人工智能主题ETF联接C(OTCFUND|012734)$$易方达消费行业股票(OTCFUND|110022)$$天弘中证人工智能C(OTCFUND|011840)$$富国中证消费50ETF联接C(OTCFUND|008976)$$天弘恒生科技ETF联接C(OTCFUND|012349)$$易方达恒生科技ETF联接(QDII)C(OTCFUND|013309)$$富国中证港股通互联网ETF发起式联接C(OTCFUND|014674)$$广发中证港股通非银ETF发起式联接C(OTCFUND|020501)$$华宝中证有色金属ETF发起式联接C(OTCFUND|017141)$