2025年11月10日,A股市场呈现鲜明的“冰火两重天”。以大消费为代表的“旧爱”集体回暖,食品饮料、家电、商贸零售板块领涨;而以人工智能、半导体为核心的“新欢”科技赛道则普遍回调。这一情况下小伙伴们不禁要问:这是否意味着持续数月的“科技独舞”行情已告终结,市场风格是否从科技向消费切换?

要回答这个问题,小泰认为我们不能仅看一日的涨跌,而是需要深入剖析其背后的驱动因素,再来分析市场风格是否切换以及做出自己相应的投资判断。

一、消费上涨及科技回调的背后动因

1、多重驱动力推动大消费板块上涨

本次大消费板块的上涨,不是由单一重大利好来驱动的,而是政策面、消费面、消息面等多重因素共同作用的结果。

首先,政策层面政策发力力度显著增强。上周五(11月7日),财政部发布2025年上半年中国财政政策执行情况报告,将继续实施好提振消费专项行动,对重点领域的个人消费贷款和相关行业经营主体贷款给予财政贴息,激发养老、托育等服务消费潜力。

其次,消费层面数据也释放出积极信号。最新公布数据显示,10月CPI环比上涨0.2%,消费端通胀小幅改善。国家统计局城市司首席统计师董莉娟介绍:“10月份食品和能源价格仍处低位,但降幅均收窄。食品价格下降2.9%,降幅比上月收窄1.5个百分点。同时,扣除食品和能源价格的核心CPI同比上涨1.2%,涨幅连续第6个月扩大,为2024年3月以来最高。”,叠加近期正处“双十一”购物节期间,居民消费情绪或被进一步点燃。

再次,来自海南的利好还在持续发酵。自11月1日起,海南离岛免税品类进一步扩充至47大类,岛民享受一年内离岛多次购物权限便利,新增国产品品类等,表明中央持续支持离岛免税长期健康发展的态度。据统计,11月1日至11月7日,海南省离岛免税购物金额达5.06亿元,购物人数7.29万人次,同比分别增长34.86%、3.37%。未来海南旅游和消费将在12月18日全岛封关后,迎来加速发展,在贸易便利、税率优惠、管制宽松的背景下,海南对海内外游客的吸引力将进一步提升。

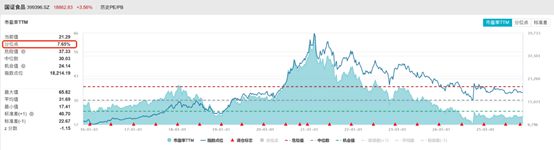

最后,消费板块较高的估值性价比或成资金的“避风港”。在经历了较长时间的调整后,许多消费龙头公司的估值已回归至历史相对低位。以国证食品指数(399396.SZ)为例,截止2025.11.7,指数市盈率仅处于近10年的7.65%分位点,估值低于周期内92%的时间。

数据来源:Wind,日期截止2025.11.7

与此同时,科技板块前期涨幅巨大,估值高企。在市场对后续经济数据及政策存在分歧的背景下,部分追求稳健的资金开始从高位科技股中流出,转而布局估值合理、业绩确定性较高、且具备稳定分红能力的消费蓝筹股。这也是一种典型的“高切低”资金轮动行为。

2、科技板块回调的内在逻辑分析

科技板块前期涨幅过大和外部环境影响造成了目前科技板块回调的局面。

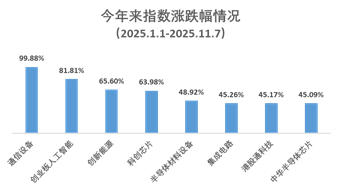

首先,科技板块前期涨幅过大,导致技术性回调压力积聚。自今年初以来,以AI、算力、半导体为代表的科技板块毫无疑问是市场上最亮眼的主线,积累了巨大的涨幅。以通备、创人工智能、科创芯片指数为例,截止11月7日,今年来通信设备涨幅达99.88%,创业板人工智能指数涨幅达81.81%,科创芯片指数涨幅近64%。在累积如此大涨幅的背景下,市场存在获利了结需求实属正常。今日的调整,或许更多是市场内部技术性修整需求的集中释放。

数据来源:Wind,日期截止2025.11.7

其次,外部环境与流动性扰动间接影响科技板块。美国科技股代表指数,纳指在上上周创出历史新高后一度回调超千点,韩国股指上周五盘中下探超3%。受此影响,国内市场情绪有所波动,会让人产生 “AI泡沫要破了吗?”的疑惑 ,叠加市场对美联储未来货币政策路径的重新定价,都可能通过情绪和北向资金渠道影响A股科技板块。

那这个担忧是不是合理呢?长期来看,我们的观点是科技板块的宏大叙事暂无法证伪,除非出现超预期利空事件,美股的高估值和泡沫破裂之间并没有必然联系,反而在情绪和资金的推动下,流动性带来的估值抬升有望催生“肥尾”行情,只是市场短期扰动不可避免。

二、市场风格是否已切换?

先说一个结论:单日表现不足以断定市场风格已发生根本性切换,但这也许标志着市场进入了一个更为复杂和均衡的新阶段。

1. 市场应该是“轮动”而非“切换”

当前消费股的上涨,其核心驱动力是“政策支持+超跌反弹+事件催化+资金避险”,属于阶段性、战术性的风格再平衡。而科技股的下跌是“上涨后回调+获利了结”,属于健康的技术性调整。

也正如上文所说,美联储宽松政策延续带来的充裕流动性,仍在不断为科技板块的资产估值提供支撑,推动资金向权益市场聚集。投资者风险偏好的提升则进一步放大了这一效应,科技热门板块的赚钱效应或会吸引增量资金持续入场,形成正向循环。而风格的“切换”是一个更为长期和趋势性的过程,需要宏观经济、产业周期和流动性环境的根本性变化作为支撑,目前暂不明显。

2. 两者核心驱动力不同,也非简单的替代关系

科技行情的核心驱动力是产业革命和未来增长想象空间,消费行情的核心驱动力是业绩确定性和估值修复。两者并非简单的替代关系,而是在不同市场阶段各有表现。

因此,对于小伙伴来说,从长期投资的角度,不妨放下“单核押注”的投资思维,而从不同类型资产配置的角度来进行规划,演变为“双核”投资思路,同时关注两种类型资产的同时,结合当下的宏观环境和市场风格变化,动态调整不同类型资产的比例,从而在避免单一资产回撤较大时产生的较大幅度亏损,也能在某类资产价值凸显时获得一份回报~

对大消费感兴趣的小伙伴,欢迎关注:

$国泰国证食品饮料行业(LOF)A(OTCFUND|160222)$

$国泰中证畜牧养殖ETF联接C(OTCFUND|012725)$

$国泰中证全指家用电器ETF联接C(OTCFUND|008714)$

对科技板块兴趣的小伙伴,欢迎关注:

$国泰中证全指通信设备ETF联接C(OTCFUND|007818)$

$国泰中证港股通科技ETF发起联接C(OTCFUND|015740)$

$国泰上证科创板芯片ETF发起联接C(OTCFUND|024854)$

$国泰半导体设备ETF联接C(OTCFUND|019633)$

$国泰创业板人工智能ETF发起联接C(OTCFUND|025493)$

$国泰创业板新能源ETF发起联接C(OTCFUND|025363)$

#A股重心继续抬升!4100点指日可待?##大消费板块逆市拉升!行情能否持续?##4000点 到底要不要止盈?##科技小登大揭秘##科技热点摊开业啦#

以上ETF联接基金,目标ETF为股票型指数基金,其预期收益及预期风险水平理论上高于混合型基金、债券型基金和货币市场基金。本基金主要通过投资于目标ETF跟踪标的指数表现,具有与标的指数以及标的指数所代表的证券市场相似的风险收益特征。

国泰国证食品饮料行业指数基金成立于2021.01.01。自成立以来-2025上半年净值增长率/业绩基准(%):-6.65/-7.99,-14.31/-14.99,-18.68/-19.32,-4.19/-6.52,-6.62/-8.26。业绩比较基准:国证食品饮料行业指数收益率95%+银行活期存款利率(税后)5%。数据来源:基金定期报告。国泰国证食品饮料行业指数分级证券投资基金自2014年10月23日成立。梁杏自2016年6月8日起管理本基金。自2021年1月1日起食品A份额和食品B份额终止上市,《国泰国证食品饮料行业指数证券投资基金基金合同》生效。自 2022 年 2 月 16 日起,国泰国证食品饮料行业指数新增 C 类基金份额。本基金为股票型指数基金,具有与标的指数相似的风险收益特征,理论上其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。历任基金经理情况如下:历任基金经理情况如下:贾成东(20141023-20150407)、邱晓华(20150407-20160608)、梁杏(20160608至今)、徐成城(20170203-20201211)、彭悦(20250813至今)。

风险提示:本材料由国泰基金管理有限公司提供。本材料观点将随各因素变化而动态调整,不构成投资者改变投资决策或选择具体产品的法律依据。基金有风险,投资需谨慎。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,不保证基金一定盈利,也不保证最低收益。投资者在投资前应仔细阅读《基金合同》、《招募说明书》、《产品资料概要》、风险揭示书等法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和您的风险承受能力相适应。基金管理人提醒投资人基金投资的“买者自负”原则,材料观点仅供参考,不构成任何投资建议和承诺。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式,但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。市场有风险,投资需谨慎。