截至上周五(11月7日),伦敦现货黄金报收4000.29美元/盎司,自10月31日以来累计下跌2.40美元/盎司,跌幅-0.06%。上周伦敦现货黄金价格结束快速回调,在3900-4000区间内高位震荡,金价最高上行至4030.53美元/盎司,最低触及3928.42美元/盎司。回顾上周以来海外主要市场动态:中美关系缓和、中美关税互降落地,民主党在三场地方选举中大获全胜、美国政府停摆或迎来转机,当前的经济数据对宏观经济指引存在一定矛盾、联储内部对政策路径的分歧深化。短期内金价或延续高位震荡;中长期“美联储开启降息周期+海外宏观政策不确定性加剧+全球去美元化趋势”对于金价构成一定支撑,或可考虑逢低分批布局。关注本周美国10月CPI/PPI等数据以及2026年FOMC票委讲话。

经济数据上:美国部分民间就业数据超预期恶化,但10月ADP新增就业好于预期(彭博一致预期)。10月挑战者企业裁员人数(宣布和计划而不是实际离职的人数)同比上升175%,创20多年来同期最高,裁员主要来自仓储和科技行业;Revelio Labs公布的10月份非农就业岗位减少了0.9万。但民间数据存在口径、样本量等问题,可靠性或有待验证。此外,10月ADP新增就业4.2万人,好于前值-2.9万,且高于预期的3万,为2025年7月以来首次实现正增长。具体而言,教育医疗、贸易运输及公用事业成为10月就业增长的主要驱动力,但专业、商业服务、信息产业及休闲酒店业连续第三个月出现岗位缩减。

此外,美国10月ISM制造业PMI不及预期,服务业PMI超预期。美国25年10月ISM制造业PMI为48.7,低于预期的49.5,低于前值的49.1,产出下降且需求放缓,但原材料价格降至年初以来低位。环比9月:生产指数下降2.8至48.2,至萎缩区间;反映未来走势的新订单指数增加0.5至49.4;原材料库存指数下降1.9至45.8,产品库存指数增加0.2至43.9;价格指数下降3.9至58.0,制造业通胀压力略有缓解;招聘指标增加0.7至46.0,制造业就业压力略有缓解,但仍在萎缩区间。美国25年10月ISM服务业PMI为52.4,高于预期的52.0,高于前值的50.0。环比9月:商业活动指数增加4.4至54.3,反映未来走势的新订单指数下增加5.8至56.2;存货指数增加1.7至49.5;存货信心指数下降0.2至55.5;反应就业的招聘指数增加1.0至48.2;反映薪资的价格指数增加0.6至70.0,服务业薪资通胀粘性较高。

中美关税互降落地,中国取消美国农产品部分关税,美国暂停对华船只港口费。11月5日,中国国务院关税税则委员会发布关于调整对原产于美国的进口商品加征关税措施的公告,宣布在一年内继续暂停实施24%的对美加征关税税率,保留10%的对美加征关税税率,自2025年11月10日13时01分生效。此次调整基于中美经贸磋商达成的共识,美方同步取消针对中国商品的10%“芬太尼关税”,并将24%对等关税暂停期限延长至2026年11月10日。6日,美国政府宣布,正式敲定对涉华船舶暂停征收一年期美国港口费用的计划。10日,中国国务院关税委员会宣布,自11月10日起,将取消对部分美国农产品加征的最高15%报复性关税,同时保留此前因特朗普政府“解放日”关税而设立的10%附加税。

联储内部对政策路径的分歧深化,美国政府停摆或迎来转机。联储方面,官员表态分化加剧:芝加哥联储行长、克利夫兰联储行长及理事Barr均强调通胀持续性;理事库克指出劳动力市场走弱风险,理事米兰主张大幅降息,旧金山联储主席建议对12月降息保持开放。美国此次政府停摆时长已打破历史记录,停摆带来的影响正在加剧,来自各方的压力也在加大。多名参议院共和党和民主党高层表示,他们看到了为结束停摆寻求“出口”(off‑ramp)的可能。美国国内选举方面,民主党在三场地方选举中大获全胜,民主党赢得新泽西州、弗吉尼亚州州长选举,民调低估其选情,民主社会主义者马姆达尼赢得纽约市选举,加州通过选区重划公投。多家媒体报道称“民主党在选举中大获全胜”,特朗普回应表示,“据民调机构说法,共和党人今晚输掉选举的两个原因是,特朗普没有出现在选票上,以及美联邦政府持续‘停摆’”。

由于美国政府持续停摆,关键经济数据的发布陷入停滞,原定于下周公布的10月CPI或也缺席。据彭博社报道,美国劳工统计局不仅推迟了该报告的发布,甚至已暂停了线下数据的收集工作。市场倾向于认为,劳工统计局很可能将完全放弃发布10月份的CPI报告。此前已有两份月度就业报告延迟发布。官方通胀与就业市场数据的缺失,将使美联储内部关于是否需要在12月再次降息的辩论变得更加漫长和复杂。目前市场仍倾向于12月降息。根据联邦基金利率期货,至25年底降息概率为66.2%,降息幅度为17bp。

全球央行购金热情不减。摩根大通报告数据显示,2025年第三季度,全球央行净购金总量达到220吨,环比增长30%,折合年化购买速度为880吨;在金价平均为3668美元/盎司的9月份,官方报告的净购买量仍达到39吨,是2025年以来最强劲的月份。其中,巴西央行在9月购买了15吨黄金;韩国央行也在会议上表示,计划“从中长期角度考虑增持黄金”,这是自2013年以来该行首次释放购金信号。中国央行购金趋势仍在持续,中国央行公布最新黄金储备数据显示,10月末黄金储备7,409万盎司,环比继续增加约3万盎司,这是中国央行连续第十二个月增持黄金。

国内政策方面,10月29日财政部和国家税务总局发布的《关于黄金有关税收政策的公告》,已经于2025年11月1日起实施,旨在堵塞长期存在的税收漏洞(如虚开增值税发票、“套票走量”等“脱实向虚”的操作)、促进税制公平、规范黄金市场交易。新政的核心变化为:对于黄金实物交割出货情况下、对于投资类(金条等)和非投资类(饰品、工业等)进行分类管理,进项税抵扣规则有所细化。对于未发生实物交割的情况,会员单位通过上海金交所/上海期交所交易标准黄金,卖出方免征增值税,与此前保持一致;央行发行的法定金币(如熊猫普制金币),生产和销售环节税收政策不变,场内交易优惠规则不变。

今年针对黄金交易政策频出。继8月1日实行黄金现金交易超10万实名登记后,再次明确实物黄金交易过程中的税务问题,划清黄金投资与非投资属性。新规出台或与近两年黄金购买热度持续高涨相关,原各环节灰色空间受到挤压。新政实施后:通过非交易所渠道购买的黄金(比如银行和金店销售的投资金条),价格中含有增值税,其采购成本因增值税抵扣链条中断而上升,购买性价比有所下降;通过交易所渠道投资黄金继续享受增值税税收优惠政策,税负较低,故黄金类ETF等非实体形式黄金投资受益税务优势,有望吸引更多增量居民资金。

周点评:上周现货黄金价格维持高位震荡。中美关系缓和、中美关税互降落地,民主党在三场地方选举中大获全胜、美国政府停摆或迎来转机,当前的经济数据对宏观经济指引存在一定矛盾、联储内部对政策路径的分歧深化。伴随政策不确定性与地缘局势缓和等因素影响,以及美元指数短线回调,黄金价格出现边际企稳。但宏观环境仍存在不确定性,美国政府停摆或导致关键经济数据持续缺失,对美联储决策的指引仍不明确。预计短期内金价或延续高位震荡;中长期“美联储开启降息周期+海外宏观政策不确定性加剧+全球去美元化趋势”对于金价构成一定支撑,或可考虑逢低分批布局。

特朗普的政策主张来看,近期特朗普政策的反复加剧了市场不确定性,提升市场避险情绪,对于金价也有一定支撑。同时,特朗普“逆全球化”关税政策主张也可能会一定程度上促进央行购金趋势。

此外近期特朗普签署稳定币GENIUS法案。美国政府合法化稳定币可能对于美元信用产生持续影响,进而对于金价有一定影响。2025年初白宫发布行政命令,明确将“促进合法且可信的美元稳定币在全球的发展”作为维护美元地位的政策措施之一;且法案要求稳定币发行方100%储备美元或短期美债,有望短期缓解美债的流动性风险。逻辑上分析,若稳定币的发展有效支撑美元信用,分流黄金对冲主权货币贬值风险的需求,对黄金可能有一定利空影响;但若在稳定币发展进程中出现预期之外的信用风险(例如2022年算法稳定币曾出现崩盘风险),则可能推高全市场风险溢价,对黄金构成利好。可持续关注后续发展历程及相应影响。

长期看,货币超发及财政赤字货币化背景下,美元信用体系受到挑战;加上全球地缘动荡频发推动资产储备多元化,黄金作为安全资产的需求持续提升。全球“去美元化”的趋势使得黄金有望成为新一轮定价锚,使得贵金属有望具备上行动能。美联储本轮降息周期的时间或被就业韧性和通胀扰动拉长,但仍具备较大政策空间,增加了黄金的做多窗口期。后续可持续关注全球宏观经济走势及全球央行购金情况。关注美国政府停摆情况与美联储官员发言表态。

本周关注重点:美国10月CPI(11/13)、10月核心CPI(11/13)、美国11月8日当周首次申请失业救济人数(11/13)、10月零售销售环比(11/14)、10月PPI环比(11/14);此外,本周三(11/12),2026年FOMC票委、费城联储主席保尔森将就金融科技发表讲话、美国财长贝森特将发表讲话;本周四(11/13),2027年FOMC票委、亚特兰大联储主席博斯蒂克将发表讲话。

l 行情监测

黄金现货:截至上周五(11月7日),伦敦现货黄金报收4000.29美元/盎司,自10月31日以来累计下跌2.40美元/盎司,跌幅-0.06%。上周伦敦现货黄金价格结束快速回调,在3900-4000区间内高位震荡,金价最高上行至4030.53美元/盎司,最低触及3928.42美元/盎司。

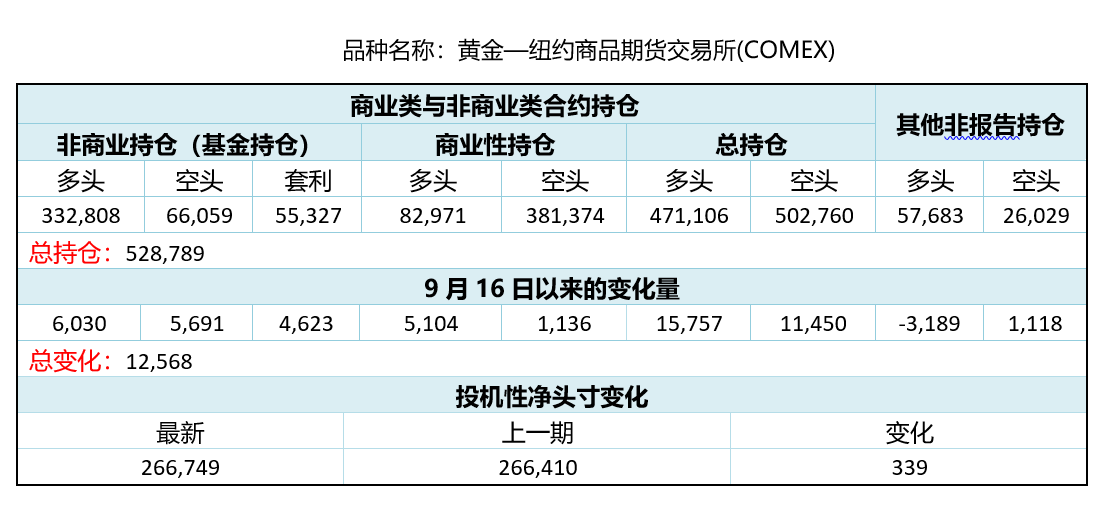

l CFTC持仓报告(交易所暂未更新)

受美国联邦政府“停摆”影响,10月1日起美国证券交易委员会和美国商品期货交易委员会等多个重要金融监管机构的大部分职员“停薪休假”,故近期披露数据暂时缺失。

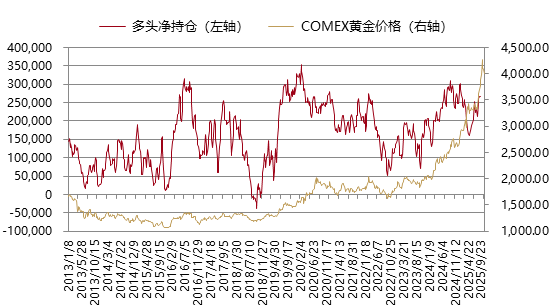

最近一期公布的美国商品期货交易委员会(CFTC)9月23日黄金持仓数据显示:COMEX黄金投机净多头头寸由上一期(9月16日)的266,410手上升至266,749手,净多头头寸增加。

l 沪金与伦敦金走势

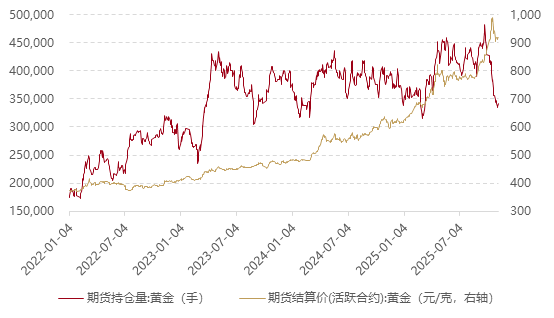

l 上海期货交易所黄金期货持仓情况

l 美国利率水平及通胀预期变化

l 机构观点

摩根大通最近发表研报称,尽管金价近期回调,但机构投资者对黄金的中期前景依然看好,短期内则已获利了结并寻求重新入场时机。其在10月下旬参与伦敦金银市场协会(LBMA)全球贵金属会议并与亚洲客户交流后发现,市场普遍认为金价近期的回调是“健康的”,与会者对金价的长期走势极为乐观,预测到2026年10月5日下一次LBMA会议时,金价平均将达到4980美元/盎司。

瑞银财富管理投资总监办公室(CIO)对国内黄金税收新政发表观点,认为中国是世界上最大的黄金消费国之一,相关政策都值得关注,新规可能会加速中国黄金交易的集中化。该政策对全球金价的影响不大,对黄金的强劲的投资和央行的持续买盘仍是主要驱动力。黄金近期的回调似乎更偏技术面原因,而非基本面影响。对黄金维持乐观看好,未来12个月的目标价为4200美元/盎司。

德意志银行报告指出,近期驱动金价回调的黄金ETF抛售潮正逐渐减弱,累计抛售规模达4月至5月期间抛售总量的86%,大部分卖压可能已经得到释放,价格修正或已接近尾声。同时,中国黄金增值税新政对整体需求和进口的影响预计温和,因金价下跌抵消成本压力且投资需求保持稳定。尽管抛售减弱是积极信号,但报告也发出了一项短期风险提示:目前黄金的1个月已实现波动率远高于隐含波动率,二者差距达到了自2020年3月以来的最大值,意味着实际市场价格的波动比期权市场预期的要剧烈得多,可能会导致金价在短期内缺乏强劲的上涨动力。不过,历史经验表明,这种波动率差距通常会在2至3个月内收窄,恢复到正常水平。

渣打银行将3个月及12个月的黄金目标价分别上调至每盎司4,300美元及4,500美元,对黄金的看法仍偏正面,维持超配评级。

l 每周打分及点评

打分:6.5

点评:上周伦敦现货黄金价格结束快速回调,在3900-4000区间内高位震荡。中美关系缓和、中美关税互降落地,民主党在三场地方选举中大获全胜、美国政府停摆或迎来转机,当前的经济数据对宏观经济指引存在一定矛盾、联储内部对政策路径的分歧深化。伴随政策不确定性与地缘局势缓和等因素影响,以及美元指数短线回调,黄金价格出现边际企稳。但宏观环境仍存在不确定性,美国政府停摆或导致关键经济数据持续缺失,对美联储决策的指引仍不明确。预计短期内金价或延续高位震荡;中长期“美联储开启降息周期+海外宏观政策不确定性加剧+全球去美元化趋势”对于金价构成一定支撑,或可考虑逢低分批布局。关注本周美国10月ISM制造业PMI、11月密歇根大学消费者信心指数等数据。本周美国10月CPI/PPI等数据以及2026年FOMC票委讲话。

$国泰中证沪深港黄金产业股票ETF发起联接A(OTCFUND|021673)$

$国泰中证沪深港黄金产业股票ETF发起联接C(OTCFUND|021674)$

$国泰国证有色金属行业指数(LOF)A(OTCFUND|160221)$

$国泰国证有色金属行业指数(LOF)C(OTCFUND|015596)$

#4000点 到底要不要止盈?##反内卷重大进展?光伏板块持续活跃##A股低开高走!国际资本看好中国资产##科技小登大揭秘##科技热点摊开业啦#