11月10日,有色金属板块盘初冲高,中证细分有色金属产业主题指数(000811)盘中一度上涨0.75%!(数据来源:choice,指数过往表现不预示未来,亦不代表基金净值表现)

成分股消息面上,某矿业成分股11月7日晚间公告,公司拟通过支付现金方式收购控股股东持有的子公司60%股权,交易金额达31.68亿元。本次交易构成重大资产重组。该公司表示,通过本次交易,在现有以锌精矿、铅精矿、铜精矿等为主要产品的有色金属布局基础上,公司增加钼精矿采选业务,进一步丰富公司产品结构。

宏观消息面上,10月FOMC后,多位美联储官员发言偏鹰,表示对12月的降息有较大不确定性,截至当前Fed Watch显示12月降息概率回落至66.9%,1月降息概率回落至28.2%,表明市场降息预期经历明显回撤。(资讯来源:财联社,仅为资讯介绍,不代表任何个股投资建议)

【贵金属:降息预期回撤,静待流动性拐点】

对于贵金属,国泰海通指出,降息预期回撤,静待流动性拐点。10月美联储决定将联邦基金利率目标区间下调25BP至3.75%-4.00%,并表示将于12月1日结束资产负责表缩减,但其内部对于后续的降息路径的分歧较大,多位美联储官员表态偏鹰,市场对12月、1月降息预期均有明显回撤。同时,美国政府停摆导致的市场流动性枯竭对近期金价也有压制作用,市场预期11月中旬有关人士谈判落地后高层或重启,届时流动性释放有望提振短期金价。中长期看,美国债务风险仍存,美元地位面临挑战,全球货币体系重构下,黄金仍有持续表现的机会。

【工业金属:缺铝逻辑有望逐步兑现,铜矿供给端挺价持续】

国泰海通表示,工业金属金融属性支撑弱化,供给端挺价持续。美联储10月降息落地,且表示将于12月1日停止缩表,美国高层重启后流动性或边际宽松。供需层面看,需求淡季效应明显,下游终端基本以刚需采购为主,铜铝开工率环比均连续下降,但大部分品种的供给端均存在扰动,特别是矿山端,上下游博弈增加。此外部分品种库存处于历史中低水平,在宏观利好释出,供给扰动增加背景下,中低库或将强化商品的价格弹性。(来源于国泰海通20251109《有色金属行业有色及贵金属周报:金融属性支撑弱化,静待流动性拐点-251109》)

铜方面,平安证券进一步指出,基本面来看,海外铜矿供应扰动下,铜资源刚性预期逐步兑现,铜价基本面驱动逐步释放。宏观方面,随着宏观情绪边际回暖,前期压制铜价因素逐步消退。此外美联储降息持续,铜价中枢现上行。(来源于平安证券20251109《基本面驱动持续,看好工业金属行情》)

铝方面,华源证券指出,缺铝逻辑有望逐步兑现,铝价迎来上行周期,电解铝盈利持续扩张。上周沪铝涨1.74%至2.17万元/吨,电解铝毛利5741元/吨,环比上涨3.66%。库存方面,伦铝库存54.92万吨,环比减少1.58%,沪铝库存11.33万吨,环比减少0.21%,国内现货库存62.0万吨,环比增加0.49%。供给端,国内电解铝运行产能接近天花板,海外在建项目进度缓慢,而需求端维持稳定增长,电解铝明年或出现短缺格局,铝价有望迎来上行周期。(来源于华源证券20251109《缺铝逻辑有望逐步兑现,铝价迎来上行周期》)

当前有色配置价值突出,受“供给端收缩政策、需求端新质动能、经济周期共振、全球通缩预期、美元信用危机”等多重利好,若看好未来贵金属及大宗工业金属投资机遇,认准有色50ETF(159652),场外联接$汇添富中证细分有色金属产业主题ETF发起式联接A(OTCFUND|019164)$$汇添富中证细分有色金属产业主题ETF发起式联接C(OTCFUND|019165)$。

1、“金铜含量”同类领先:中证细分有色金属产业主题指数铜含量达33%,金含量达13%,金铜含量高达46%,同类领先!

数据来源:choice,截至20251031,按中信三级行业分布

2.龙头集中度领先:中证细分有色金属产业主题指数聚焦铜、金、铝、锂、稀土等兼具战略价值与供需缺口的核心品种,龙头集中度高,前五大成分股集中度高达38%,同类领先。

数据来源:choice,数据截至20251031

3、收益率表现更优:2022年至今,中证细分有色金属产业主题指数累计收益率同类领先,且最大回撤同类更低,投资体验更好。

数据来源:choice,数据截至20251031

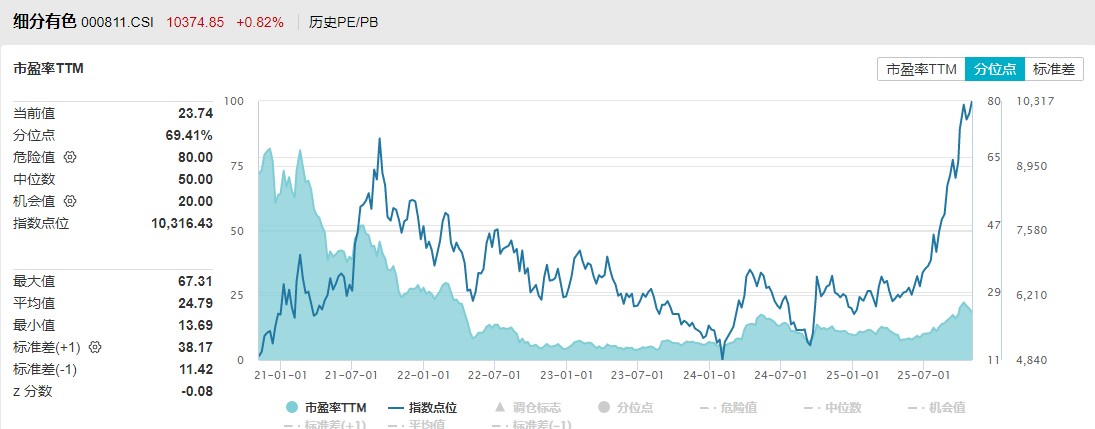

4、涨幅由盈利驱动,而非拔估值:中证细分有色金属产业主题指数PE(市盈率)为23.74倍,相比5年前下降了61%,估值性价比、安全边际高。值得注意的是,同期指数累计涨幅达131%,表明指数的期间涨幅来自于盈利驱动而非估值提升,或仍处于EPS驱动阶段!

数据来源:wind,截至20251031

$汇添富黄金及贵金属(QDII-LOF-FOF)C(OTCFUND|018543)$

$汇添富黄金及贵金属(QDII-LOF-FOF)A(OTCFUND|164701)$

风险提示:基金有风险,投资需谨慎。任何在本文出现的信息,包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。以上基金属于中等风险等级(R3)产品,适合经客户风险等级测评后结果为平衡型(C3)及以上的投资者。标的指数并不能完全代表整个股票市场。标的指数成份股的平均回报率与整个股票市场的平均回报率可能存在偏离。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。投资前请认真阅读基金法律文件,充分了解本基金详情及风险特征,根据自身风险承受能力选适配产品理性投资。如果您购买的是ETF联接基金,请注意尽管该基金为目标ETF的联接基金,但不能保证本基金的表现会与目标指数和目标ETF表现完全一致。中证系列指数由中证指数有限公司(“中证”)编制和计算,其所有权归属中证。中证将采取一切必要措施以确保该指数的准确性,但不对此作任何保证,亦不因指数的任何错误对任何人负责。标的指数并不能完全代表整个股票市场。标的指数成份股的平均回报率与整个股票市场的平均回报率可能存在偏离。定期定额投资是一种长期投资方式,但定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。

#汇财友道##大消费板块逆市拉升!行情能否持续?##4000点 到底要不要止盈?##反内卷重大进展?光伏板块持续活跃##科技小登大揭秘##科技热点摊开业啦#