10月27日,潘行长官宣 “目前债市整体运行良好,将恢复公开市场国债买卖操作”。

11 月 4 日,央行公告 “10月公开市场国债净买入 200 亿元” ,暂停9个月后正式重启。

不少持有债基的朋友都在问:“央行买债是啥意思?会不会让债市再涨一波?”

今天咱们就聊聊央行重启买债对债基到底有啥影响。

一、 央行买卖国债什么意思?

央行买卖国债,不是直接从政府手里买新发行的国债,而是在“二级市场”里操作——向银行、基金这些机构买卖已经发行的国债。

央行就像全市场资金的“超级调节手”,当市场缺钱时,央行就花钱买机构手里的国债,把钱给到机构;当市场钱太多、债市可能“过热”的时候,央行就卖国债把钱收回来。

本质上,国债买卖是央行调节市场流动性的一种工具,跟大家熟悉的逆回购、MLF是“同门兄弟”。

二、央行为啥要买卖国债?三个核心作用

1. 替代降准:给市场“灵活放水”

现在银行的加权法定存款准备金率是6.2%(数据来源:华创证券测算,截至2025年10月),已经很接近5%的“红线”,虽有进一步降准的可能,但空间不大了。而央行买国债,相当于直接给银行这些机构注入资金,稳住流动性,还更加灵活。

2. 配合财政:帮政府债券平稳发行

四季度预估有2.56万亿的政府债净发行(数据来源:华西证券测算),明年还有 2 万亿化债额度。如果没人承接,债券利率会飙升,政府发债成本就高了。央行出手买国债,能减轻机构持仓压力,让政府债券顺利发行,这是货币和财政政策的配合。

3. 稳市预期:不让债市“大起大落”

5月起债市被火热的股市压制,近来还有新规落地的担忧,不少投资者慌了。央行重启操作,其实是给市场释放稳市预期—— 不让债市剧烈波动,大家不用恐慌赎回,波动自然会变小。

三、 回顾央行买债的操作脉络

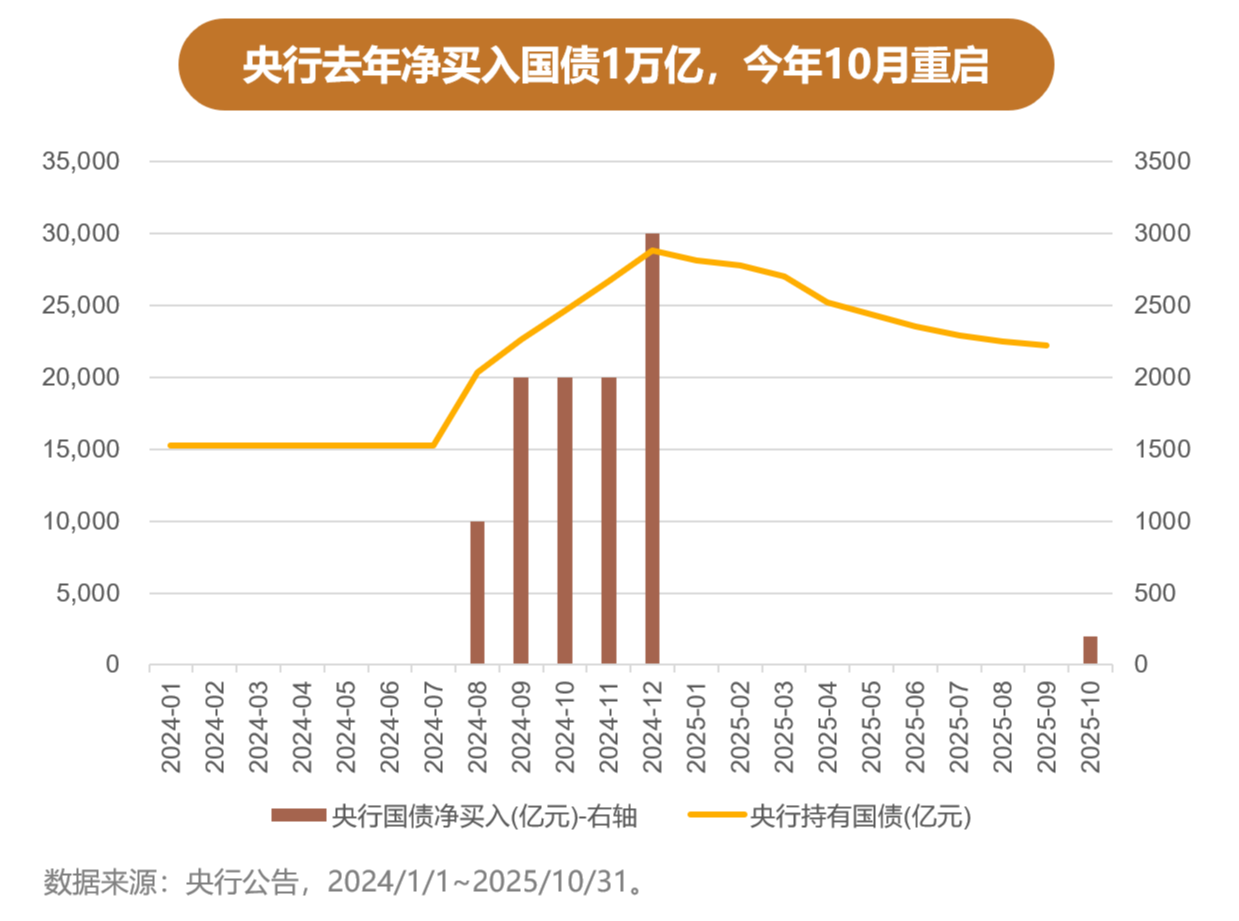

要想明白此次重启的影响,先看看2024年以来的央行操作节奏:

2024 年 8-12 月:累计净买入1 万亿。从 “买短卖长” 到 “只买短”,给市场大放水;

2025 年 1-9 月:暂停操作。因为当时债市过热、利率跌太快,还得稳汇率,之前买的短债到期,被动回笼了近 0.66 万亿资金;

2025 年 10 月:重启净买 200 亿。这次特意 “慢节奏”,既呵护流动性,又不让市场过度成 “大放水”,避免债市再走 “急涨急跌” 的老路。

四、关键问题:会让债市大涨吗?

答案很明确:不会有 2024 年那种 “疯牛”,但波动会减小,持有体验会好一点。

10 月 27 日宣布重启时,债市当日大涨,更多是情绪驱动的,随后就平稳了,这说明市场已经消化了 “重启” 的利好。

最关键的是,央行不希望债市 “过热”,大举买债的可能性并不大。而且央行这次只投 200 亿,打法明显 “克制”—— 毕竟今年年初长债利率下破 1.6% 引发了风险,这次不会让债市再 “过热”。

所以核心逻辑是 “稳预期、防波动”,不是 “拉涨”,债市大概率是平稳运行、区间震荡的状态。

五、债基投资者怎么办?

对债基投资者来说,买债基的初心应该是“稳健”,而不该当成“赚大钱”的工具。

中短债基:放心继续拿着。央行主要买短债,短端利率会更稳,这类债基波动小,适合追求 “稳健收益” 的朋友,不用频繁动。

长债基金:别盲目加仓。虽然 10 月 27 日长债涨得猛,但央行大概率不会买长债,后续波动会比短债大。想要弹性,大可以关注“固收+”基金,靠少量权益仓位提收益。

#投顾交流会##资配新发现##操作笔记##选基攻略#

#A股低开高走!国际资本看好中国资产#$富国七星高照多资产配置$$富国多元低波目标盈$$带你投全球债$$富国带你投黄金$

风险提示:基金有风险,投资需谨慎。富国基金不保证基金投顾组合策略一定盈利及最低收益也不作保本承诺,投资者参与基金投顾组合策略存在无法获得收益甚至本金亏损的风险基金投资顾问业务尚处于试点阶段,基金投资顾问机构存在因试点资格被取消不能继续提供服务的风险。