大家好,我是数据派。欢迎来到每日收评专栏:盘面解码,每日三分钟,洞见市场脉搏。

一、A股市场

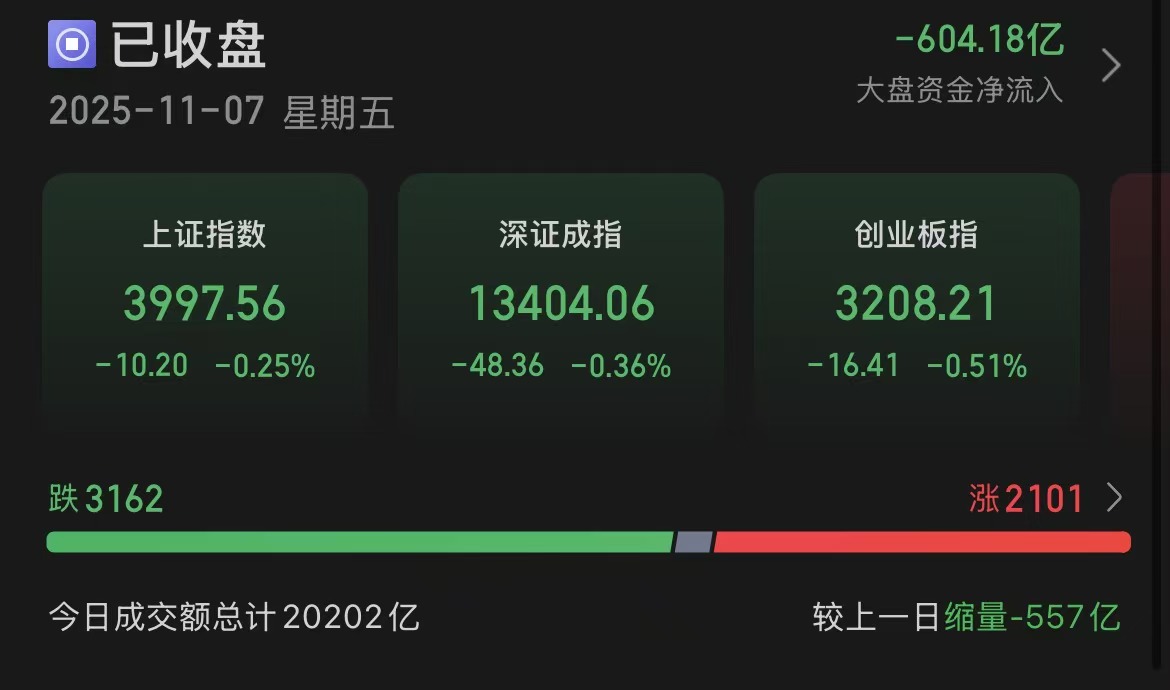

指数表现,沪指下跌0.25%,深成指下跌0.36%,创业板指下跌0.51%。个股涨少跌多,全市场2101只个股上涨,下跌个股3162只。沪深京市场全天成交额2.02万亿,较上个交易日缩量557亿。

从板块来看,锂电板块午后爆发,孚日股份2连板,天际股份等多股涨停。化工板块持续走高,澄星股份、清水源等双双2连板。福建板块反复活跃,漳州发展下午快速涨停,走出4天3板。有机硅板块集体走强,东岳硅材500px涨停。下跌方面,机器人板块下挫,力星股份、浙江荣泰等多股大跌。

板块方面,有机硅、氟化工、磷化工、电池等板块涨幅居前,AI模型、软件开发等板块跌幅居前。

二、港股市场

恒生指数下跌0.92%,国企指数下跌0.94%,恒生科技指数下跌1.80%。727只个股上涨,1141只个股下跌。南向资金,净买入75.23亿港元。

板块方面:

1、核电概念反复走强 。2025第四届中国核能高质量发展大会暨深圳国际核能产业创新博览会将于2025年11月12-14日在深圳会展中心举办,由中国能源研究会、中广核集团等主办,聚焦核能技术前沿与产业链协同创新。

2、存储芯片概念局部活跃。消息面上,据报道,SK海力士向英伟达供应的HBM4单价提升至约560美元,较目前供应的HBM3E价格(约370美元)大涨51.35%。

3、有机硅概念异动拉升。今年来,在光伏“反内卷”背景下,头部多晶硅企业筹划组建一个联合体,以淘汰部分产能,并清偿业内积累的负债。11月6日,记者从接近多晶硅收储事项的人士处了解到,各方合计出资额可能在200亿元至300亿元,具体尚不确定。

三、核心影响因素分析

业绩真空期特征。11月至次年3月是A股一年中最长的业绩真空期,基本面对A股的影响弱化,市场转而开始挖掘具备长期想象空间的主题线索。

美联储鹰派预期升温导致美元承压,同时美国政府"停摆"创纪录时长,财政部一般账户余额膨胀至约1万亿美元,市场流动性持续紧绷。尽管外资机构仍看好中国创新企业(高盛上调中国出口与GDP增速预测),但地缘政治紧张与流动性担忧压制了全球风险资产偏好,黄金等避险资产持续吸金。

AI发展催生电力需求爆发,推动储能行业从"可选"到"必选"质变,形成"AI算力→电力需求→储能升级→上游材料"的完整景气链条。

四、市场展望+复盘

11月7日,A股市场三大指数微跌,市场呈现出“风格切换下的结构性分化”。 资金从高估值、高拥挤度板块向低估值、政策确定性强的赛道转移,新能源产业链爆发,前期热门科技股遭资金兑现。港股市场受科技股拖累整体低迷,但新能源、黄金等板块逆势走强。

A股方面,市场仍将维持 “政策托底 + 外围扰动” 的震荡格局,上证指数在 4000 点关口反复博弈,成交量能否有效放大是突破 4050 点强阻力位的关键。中长期来看,流动性宽松、外资流入、产业升级三大逻辑未变,市场向好趋势明确,可关注有政策支持或行业景气度向上的领域,如化工、新能源以及科技成长方向。港股方面,南向资金持续流入港股,可关注行业底部反转逻辑明确,政策护航 + 需求共振的新能源产业链方向。

风险提示:业绩真空期、板块轮动快、指数高位压力。

#每日信息前沿##4000点 到底要不要止盈?##反内卷重大进展?光伏板块持续活跃##A股低开高走!国际资本看好中国资产##科技小登大揭秘##科技热点摊开业啦#

$易方达中证人工智能主题ETF联接C(OTCFUND|012734)$$易方达消费行业股票(OTCFUND|110022)$$天弘中证人工智能C(OTCFUND|011840)$$富国中证消费50ETF联接C(OTCFUND|008976)$$天弘恒生科技ETF联接C(OTCFUND|012349)$$易方达恒生科技ETF联接(QDII)C(OTCFUND|013309)$$富国中证港股通互联网ETF发起式联接C(OTCFUND|014674)$$广发中证港股通非银ETF发起式联接C(OTCFUND|020501)$$华宝中证有色金属ETF发起式联接C(OTCFUND|017141)$