三季度财报季落下帷幕,各大指数的“成绩单”终于曝光,整体来看,业绩修复的迹象已经相当明显,有望迎来基本面反转的拐点。

从营业收入看,三季度主要指数都实现了正增长,23年以来首次单季度主要指数都呈现增长。

创业板依旧是“学霸”,单季度营收增长15.94%,今年以来持续领先。

科创50也迎来强劲反弹,增速达12.16%,算是扬眉吐气了一把。

深证成指属于“低调实力派”,自2023年以来每个季度都保持正增长,稳得让人安心。

中证500则有点拖后腿,增速只有2.69%,在主流指数中排名靠后。

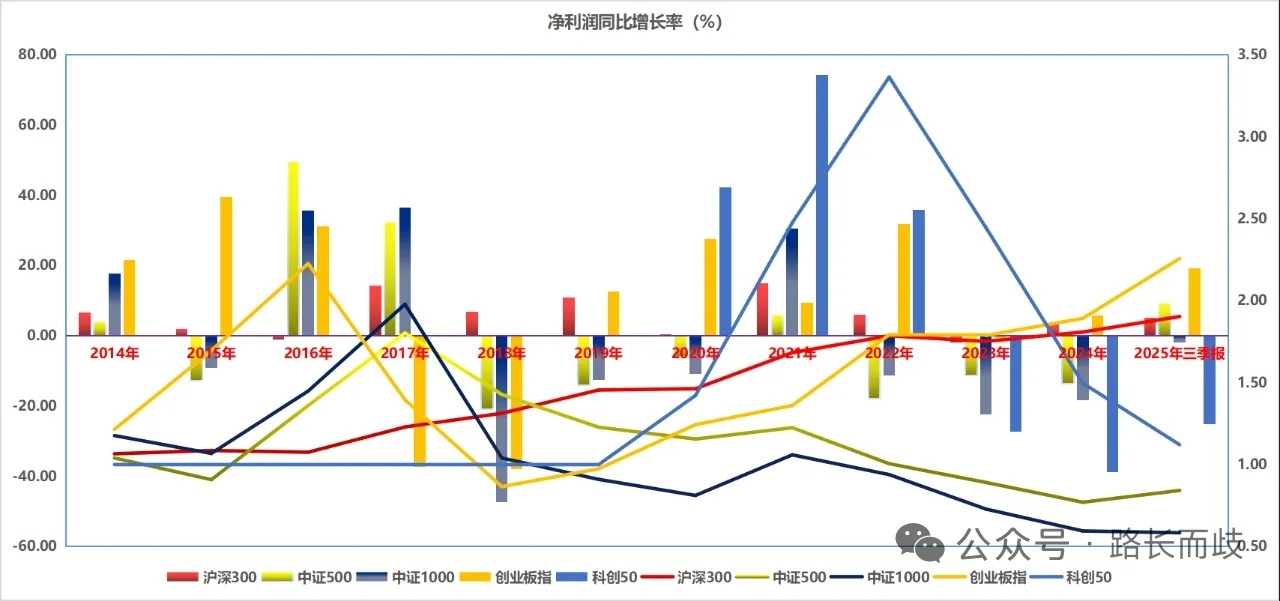

利润端的变化更值得关注,同样全部正增长,“触底反弹”亦同步上演。

科创50利润增速高达65.22%,堪称“绝地反击”,这也是自2023年以来首次转正。

创业板利润增长30.69%,表现依旧稳健,不愧是“优等生”。

沪深300利润增速也回到10.69%,大盘股的稳定性开始体现。

中证1000利润增速只有0.23%,小盘股业绩压力依然较大。

把时间拉长到2014年,创业板这“学霸”人设真不是吹的——业绩翻倍增长,复合增速7.02%,主流指数里独一份。

科创50则像个“过山车玩家”:2019年刚出道时风光无限,近三年却摔得鼻青脸肿。成立6年,业绩大起大落像坐跳楼机。

沪深300堪称“稳如”:十年如一日,业绩复合增速5.51%,虽然跑不赢创业板,但但胜在每一步都踩得实,业绩稳定性是独一份。

从估值角度看,当前各大指数的估值均已脱离低估区间

创业板涨得最多,但业绩增速也跟得上,估值温度只有32%,仍处合理估值区间,业绩增速消化了较多的估值上涨。

科创50虽然业绩暴增,但估值已经冲到历史96%的高位,明显高估,需要业绩持续高增长才能消化,接下来如何能优雅地“下车”是关键。

沪深300、中证500/1000估值都已不便宜,配置优势减弱,重点应该转向止盈规划。

三季报确实释放了积极信号,大概率是本轮盈利周期的拐点。但遗憾的是,这个拐点出现在三季度而不是一季度,意味着行情已经提前演绎了不少。虽然部分指数业绩增速确实强劲,但今年来股价也没少涨,业绩拐点来了是好事,但千万别把“基本面改善”当成继续追高的理由。市场总是跑在基本面前面,这时候更需要冷静,而不是狂热。