大家好,我是数据派。欢迎来到每日收评专栏:盘面解码,每日三分钟,洞见市场脉搏。

一、A股市场

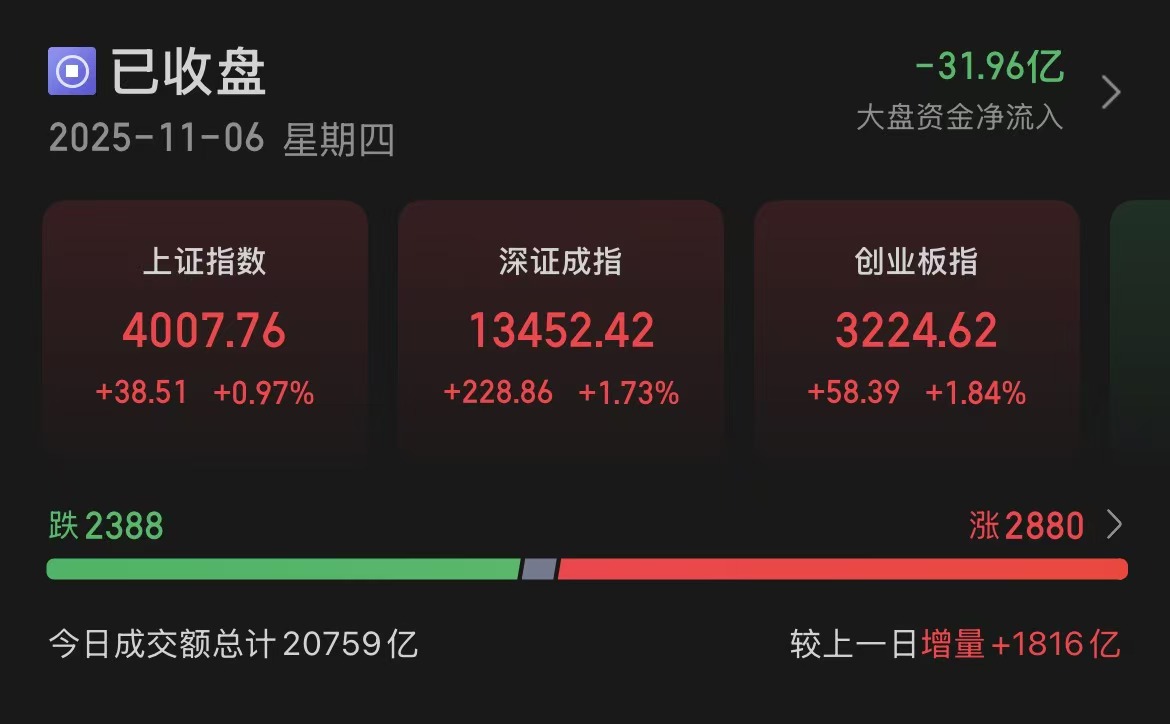

指数表现,沪指上涨0.97%,深成指上涨1.73%,创业板指上涨1.84%。个股涨多跌少,全市场2880只个股上涨,下跌个股2388只。沪深京市场全天成交额2.07万亿,较上个交易日增量1816亿。

从板块来看,化工板块集体爆发,云天化、澄星股份等多股涨停。燃气轮机概念持续走高,三角防务、全柴动力、潍柴动力涨停。电网设备板块延续强势,摩恩电气一字涨停晋级3连板。电解铝概念表现活跃,中国铝业、南山铝业、闽发铝业涨停。AI硬件概念股震荡拉升,汇绿生态、东山精密双双涨停,寒武纪涨超9%。下跌方面,旅游板块集体下挫,冰雪产业概念股领跌,大连圣亚跌停。海南板块走弱,海汽集团触及跌停。

板块方面,磷化工、半导体、CPO等板块涨幅居前,海南、影视院线、旅游及酒店等板块跌幅居前。

二、港股市场

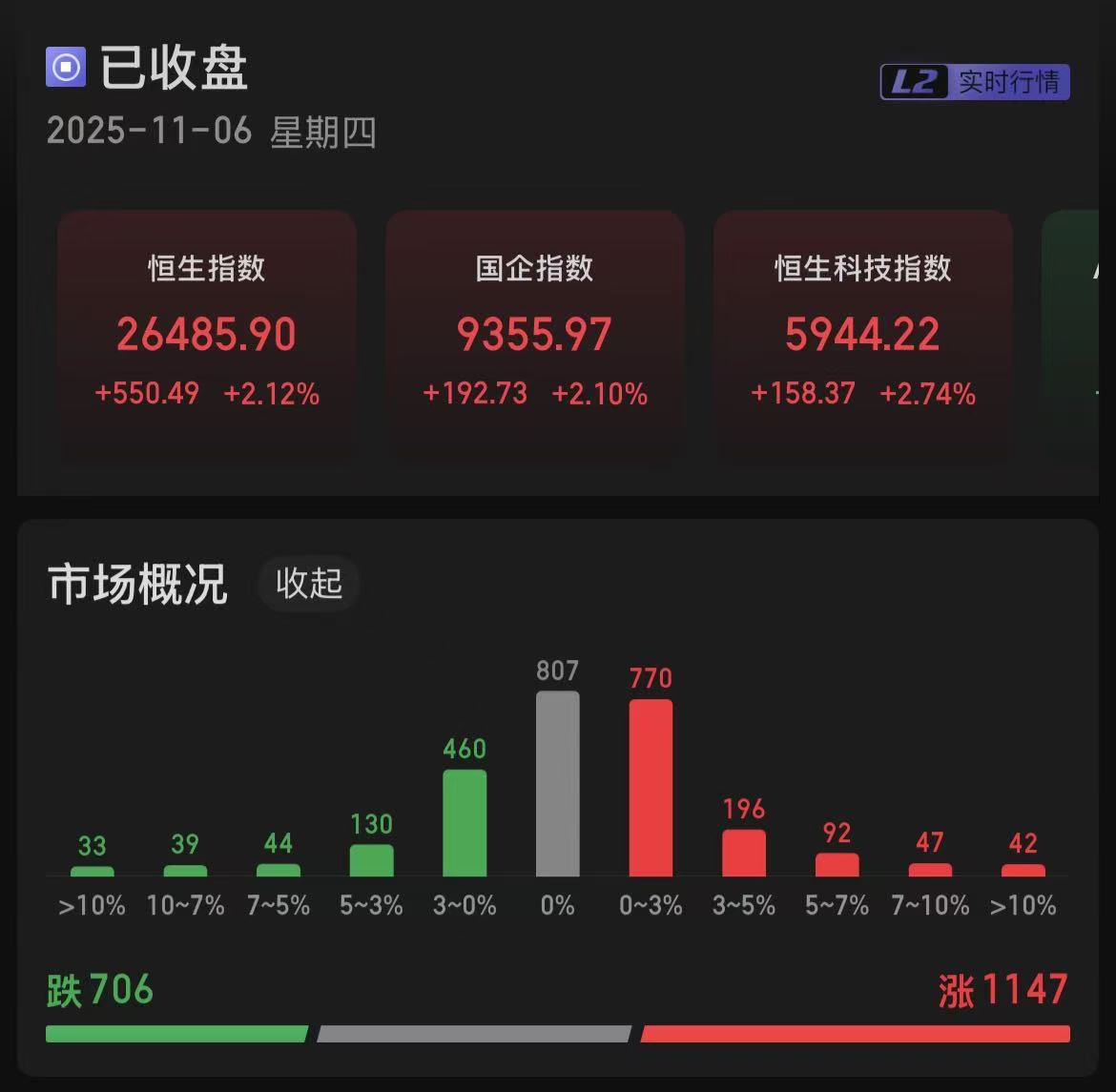

恒生指数上涨2.12%,国企指数上涨2.10%,恒生科技指数上涨2.74%。1147只个股上涨,706只个股下跌。南向资金,净买入54.79亿港元。

板块方面:

1、存储芯片概念盘初拉升。11月5日,SK海力士表示,已与英伟达就明年HBM4的供应完成了价格和数量谈判。一位熟悉SK海力士的消息人士称:“HBM4的供应价格将比HBM3E高出50%以上。隔夜美股存储板块大涨,希捷科技和闪迪周三双双涨超10%,美光科技涨近9%,西部数据涨超5%。

2、燃气轮机概念早盘活跃。GEVernova报告其燃气轮机设备及预订量已从55GW增至62GW。西门子能源在2025年上半年燃气轮机新单中约60%来自数据中心,订单积压已达约1360亿欧元。三菱电力表示将于两年内翻倍产能以满足需求。

3、磷化工板块异动拉升。生意社数据显示,黄磷指数11月5日上涨4%,近两周累计涨幅超过7%。本轮涨价源于湿法磷酸装置集中减停产及下游电解液原料需求恢复,产业链出现明显结构性修复。

三、核心影响因素分析

2025年三季度上市公司业绩的持续修复,强化了市场对盈利周期开启的信心,推动股指上涨逻辑从"政策预期驱动"向"业绩修复驱动"切换。制造业PMI虽为49.0%,但装备制造业PMI升至50.3%,显示结构性改善。

国务院发布《2025 年稳外资行动方案》,全面取消制造业外资准入限制,叠加沪深港通标的扩容,预计吸引超 500 亿元增量外资。“十五五” 规划明确集成电路、工业母机等关键技术攻关方向,五部门推进全域数字化转型,政策红包精准落地。央行连续第六个月开展中期流动性投放,11 月 5 日单日逆回购 7000 亿元,释放维稳信号。

美联储理事斯蒂芬米兰表示若没有新信息,12 月继续降息是合理选项,全球流动性宽松预期升温,对 A 股市场形成利好。

四、市场展望+复盘

11月6日,A股市场呈现明显的结构性分化。以半导体、有色金属、磷化工为代表的景气赛道是资金关注的焦点。而前期涨幅较大的旅游、传媒等板块则出现显著回调。港股市场同步修复,科技股领涨,配股个股承压。整体看,市场处于“政策题材+风格再平衡”驱动的震荡反弹阶段。

A股方面,中长期持乐观态度,认为市场整体趋势依然向上,或处于“慢牛”通道之中。继续关注维持高景气度的半导体、人工智能,以及受益于政策预期的部分周期股。港股方面,南向资金持续流入港股,关注科技板块的同时,港股创新药、券商以及部分周期风格资产也值得关注。

风险提示:技术面调整、板块轮动快、指数高位。

#每日信息前沿##4000点 到底要不要止盈?##HBM4定价超预期!存储芯片迎超级周期##A股低开高走!国际资本看好中国资产##科技小登大揭秘##科技热点摊开业啦#

$易方达中证人工智能主题ETF联接C(OTCFUND|012734)$$易方达消费行业股票(OTCFUND|110022)$$天弘中证人工智能C(OTCFUND|011840)$$富国中证消费50ETF联接C(OTCFUND|008976)$$天弘恒生科技ETF联接C(OTCFUND|012349)$$易方达恒生科技ETF联接(QDII)C(OTCFUND|013309)$$富国中证港股通互联网ETF发起式联接C(OTCFUND|014674)$$广发中证港股通非银ETF发起式联接C(OTCFUND|020501)$$华宝中证有色金属ETF发起式联接C(OTCFUND|017141)$