对于债基/理财投资者朋友而言,去年和今年的投资体验,可谓是“天壤之别”。

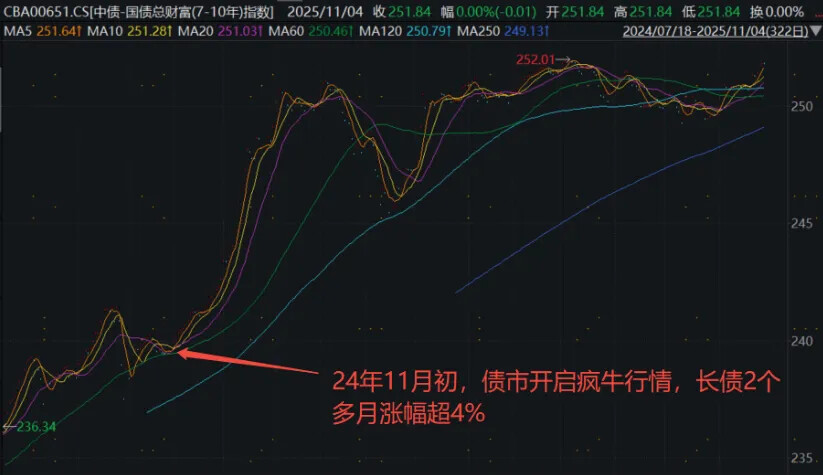

也许很多朋友们还记得,去年11月初,债市正站在一轮牛市行情的起点,几乎每天都能收获令人惊喜的“恐龙蛋”。

7-10年国债从11月初到元旦的两个多月时间里,涨幅超过了4%,而30年国债的涨幅更是超过9%。

来源:wind,截至20251104

不过,随后的走势大家也很熟悉:

在DeepSeek引领股市走出一轮强势行情后,“股债跷跷板”效应显现,债市出现明显回调;之后虽然特朗普的“对等关税”冲击为债市带来了一些阶段性修复,但此后的市场一直处于不温不火的震荡区间之中。

站在当前,我们最关心的问题或许是:

1. 今年的债市还能和去年一样,在年末来一波大涨吗?

2. 想追求稳健回报、控制回撤,应该怎么做?

接下来,就带大家一起来分析拆解。

债市上涨的核心驱动力是什么?

首先,我们先回顾一下,去年债市大涨的背景因素有哪些。

1 年底日历效应

——今年也存在

临近年底,各路机构投资者的布局策略往往趋向积极:

基金年底冲一下排名;

保险、银行为了明年的开门红做准备。

反映到投资操作上,其共同点是风险偏好提升,例如买入更多的长债。

这种现象基本上在每年年底都存在,区别只是力度不同。

2 资金面宽松

——今年也存在

去年年末,财政部在年底需要发行较大额度的特别专项债,为了给这个发行做“保驾护航”、避免发行利率过高增加财政压力,央妈在年底也加大了资金的投放,使得市场整体资金面比较宽松。

今年,货币宽松也是央行的主线任务之一,我们在各大报告和表述里都可以确认这一点。

3 对明年降息预期很高

——这点,今年可能不存在了

去年末,在政治局会议的新闻稿中提到,货币政策时隔14年重提“适度宽松”,许多投资者当时预期明年(也就是25年)的降息幅度会有50bp左右;理论上来说,债券收益率可能也会随着政策利率下降。

这种对乐观预期的博弈,很大程度上催生了这波牛市。

不过,截止当前,今年的降息幅度只有10bp,并没有达到之前预想的50bp。

而且,今年央行对于降准降息的表述也非常克制,目前市场对于年内继续降息、以及明年再降息的预期都不高。

——而这点,恰恰是支撑去年债市行情的核心因素。

因此,当这一关键支撑不复存在,债市的牛市行情可能就还需要观察了。

债市的另一种逻辑——结构市

不过,这并不代表债基就不值得关注了。

实际上,债市内部也是存在“结构分化”的。也就是说,不同的券种、不同的久期段,虽然同样都是债券,但很可能带来完全不同的回报。

这点和股市是有点类似的,就像今年以来,买了白酒和买了半导体基金的投资者体验,会截然相反一样。

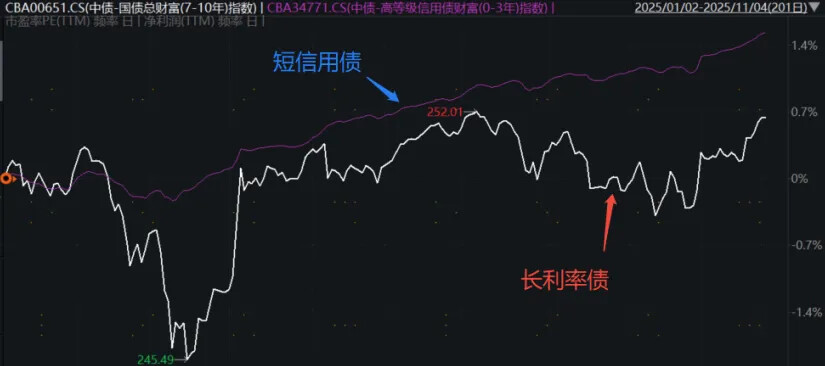

来源:wind,截至20251104

从上图中,可以清楚地看到:短信用债在今年的表现,是全面胜过长利率债的——即更高的收益率、更低的波动率和回撤。

为什么会有这样的差异呢?

还是直接上结论,我们用一张表总结背后的核心原因,欢迎大家收藏保存。

为什么短信用债和长利率债走出不同的行情?

来源:广发基金

由以上可见,持续的稳健投资需求,是短信用债表现稳定的基石。

好啦,现在我们可以总结出两大“护蛋”攻略了:

1.主攻稳健:如果对于长端利率债的波动和回撤有点难以接受,那不妨多关注下短债基金。

2.多元对冲:用小仓位的股票基金和黄金基金作为对冲,也是一个经典的稳健投资方式。

$广发景宁债券A(OTCFUND|000037)$$广发景宁债券C(OTCFUND|013449)$$广发双债添利债券E(OTCFUND|009267)$$广发双债添利债券A(OTCFUND|270044)$$广发双债添利债券C(OTCFUND|270045)$$广发中债7-10年国开债指数A(OTCFUND|003376)$$广发中债7-10年国开债指数E(OTCFUND|011062)$$广发中债7-10年国开债指数C(OTCFUND|003377)$$广发纯债债券A(OTCFUND|270048)$

风险提示:上述内容仅供参考,不构成投资建议,投资者请按照自身风险偏好选择基金产品。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资人购买基金时应详细阅读基金的基金合同和招募说明书等法律文件。基金管理人管理的其他基金业绩和其投资人员取得的过往业绩不预示其未来表现。投资需谨慎。