三季报披露前后,看了不少做得不错的中高波固收+。很多固收+规模增长超百亿,无论是险资还是理财子,三季度都买了蛮多(通过中报的机构占比线性外推,以及客户调研)。

有几点感慨:

1、红利或者价值风格真的不是特别适合做固收+,长期来看,可能不如直接买红利类基金,去年上半年火爆的红利策略固收+,现在都没了声音。

2、市场上大部分对于固收+的分类都是错误的,实际上权益仓位超30%的都不能称之为固收+。

3、固收+可能是这一波科技牛市的助推器,很多规模暴增的固收+,底仓都配置了很多科技股。

固收+还有一些潜能没有开发,等未来能用期货等对冲,以及能投跨境及商品ETF了,那就是固收+这个品类真正起飞的时候,但可能也是多元资产类FOF的末日……

首先要界定一下什么是固收+。

以往大家觉得一级债基、二级债基和偏债混算固收+,但这个粗分类是有很多瑕疵的。理论上权益持仓(含转债)在5~30%之间的产品,才可能被定义为固收+。

为什么这么说?很多老壳没有限制权益的上限和下限,导致其权益比例持仓异常,比如早年的灵配型基金,既可以空仓做纯债策略,也可以满仓做主动权益基金,还可以买20%的权益做固收+策略(见之前的推文《简评业绩比较基准新规》)。

这就导致,按类型分,市场上经常见到这样的产品:

1)一级债基,不投任何转债,做纯债策略;

2)二级债基,转债无限制,买满80%转债,收益风险属性类似权益;

3)偏债混,不投权益,做纯债策略;

4)灵配,从纯债策略到主动权益,花样百出。

固收+本质是一种策略,而不是产品形态。像我之前在这篇文章《盘点那些股票+转债做得都不错的高波基金》中提到的产品,都很难被称为固收+。

今天来盘一点我关注的几个固收+,基本上是中高波品种。

1、汇添富双利增强

这个产品整整开了4个份额,除了常规的AC份额外,还开了7免0销服但有申购费的B份额,加上持有30天免赎回费0销售服务费且有申购费的D份额,但它的C份额也需要持有很长的时间才能免赎回费。

所以为什么这个产品近一年业绩如此靠前,但规模并不大,主要就是申购费、赎回费的设计安排对个人投资者不太友好。其实如果BD份额能上某个申购费全免的平台,零售端上量也很快。

汇添富双利增强的持仓是非常科技成长的,大概20%出头的权益持仓,但波动率其实不低,夏普比率不错,回撤不大。首席固收投资官邵佳民亲自挂帅,现在邵的管理总规模也才19亿,后面想象的空间很大。不过现在这个产品里面是真没什么零售资金。

其实汇添富还有一个打法更凌厉的二级债基汇添富多元收益,温宇峰卸任后,产品全面转向科技成长,近三个月排名很靠前,但从三季报的规模增长上看,机构可能还没有大幅进入。

2、永赢稳健增强

可能是今年最受机构客户欢迎的固收+,三季度增长超270亿,单体规模350亿,由于A份额增长较多,所以推测主要为机构客户申购。从持仓上看,基本上和永赢睿信一致,均衡偏成长的风格,只有股票,没有转债,比较聚焦能力圈。

高楠的风格是很特别的,柠檬老师总结这个风格叫做:超预期成长。

也就是他总能在左侧拐点发现成长的底部反转机会,无论是科技成长还是周期成长。目前高楠管理的开放式主动权益(非持有期、非定开)都已经限购50万,今年这帮业绩好的基金经理,对规模都还是蛮克制的,行业在进步啊。

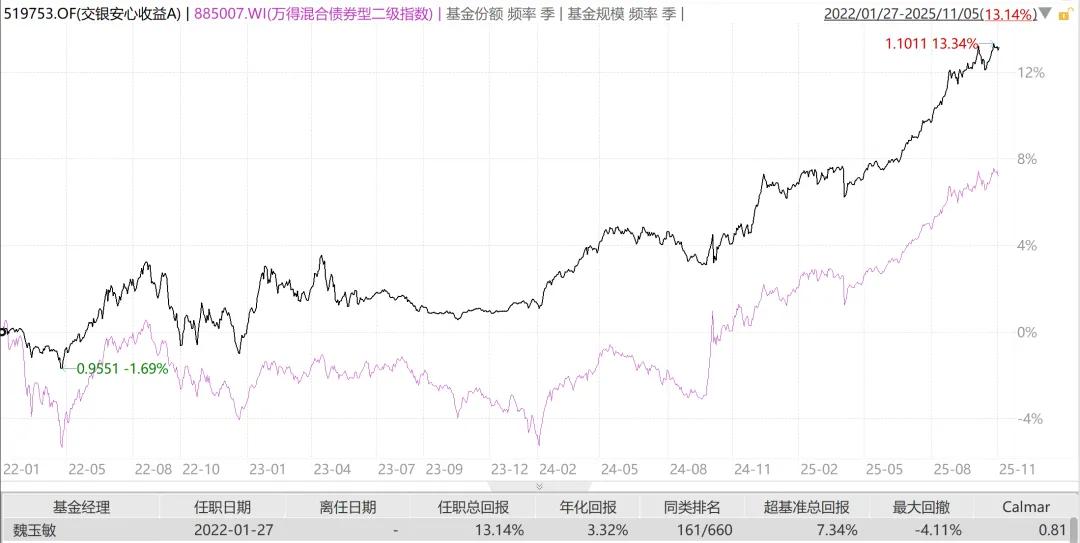

3、交银安心收益

魏玉敏22年接手以来,交银安心收益连续4年每年都是正收益,且业绩都在约前三分之一的位置。今年行情比较急,这种走势温润的产品比较吃亏,单独看哪一年好像都没冲在最前面,所以短期猛上量的可能性小,因为靠短期业绩锐度筛选不出来;但拉长看,这类超额均匀的产品无论是波动率、回撤控制、收益上,都几乎没有短板。

交银安心收益的打法比较偏绝对收益,持仓非常分散,每个股票不会买超过0.5%,这也是降低产品波动率的方法之一。从近几个季度的转债持仓占比看,魏玉敏会灵活调整转债仓位,有仓位摆动意识。

超额均匀、回撤低的产品,其实是非常适合零售端客户的,这种产品主打的是持有体验。交银安心收益同样设置了4个份额,说不定未来会有基金投顾把这个当成二级债基指数增强的底仓型产品配置。

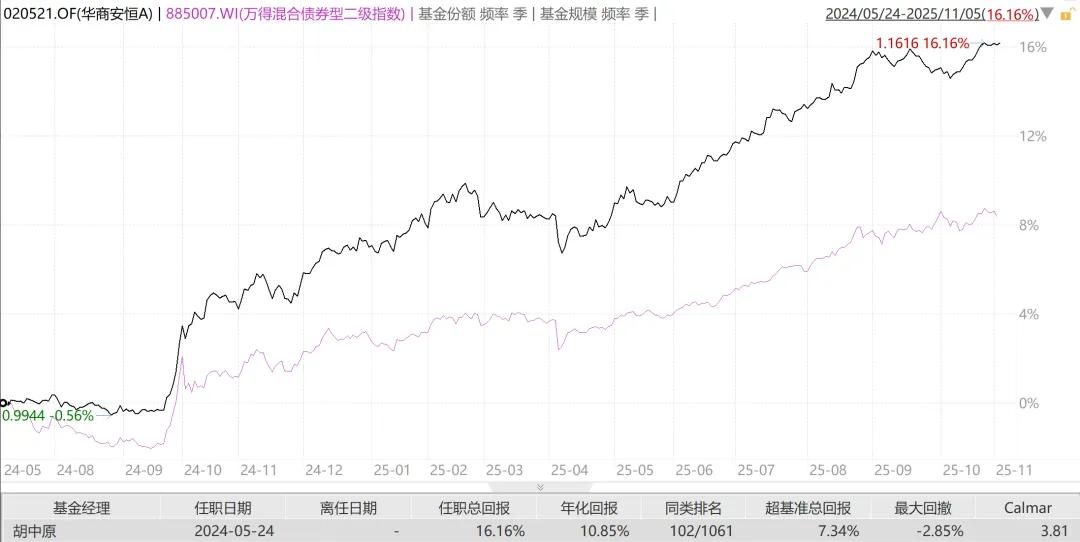

4、华商安恒

又是一个被机构爆买的产品。

这个产品我刚发掘的时候,规模才几个亿,三季度急速膨胀,现在已经是百亿级的二级债基。胡中原的产品无需多言,也是本季度大热门,他的行业轮动和择时能力都是一流,之前很多人质疑他能力,大意是你一个做债出身的基金经理,懂什么股票,能不能做好?

现在看来,胡中原正是因为做过债,其交易思维才更加适应市场的变化。不过三季报中披露,胡中原整体降低了仓位,开始谨慎了。

中泰证券的林莎在近期报告《短期的纠结:当“成长”成为“价值”》中提到:

在股票内部,当科技因为暂时涨多了而对利好开始逐渐钝化,仓位组合中适当增加和科技弱相关、且此前相对滞涨的板块进行对冲,包括:1)金融:对冲科技震荡风险;2)顺周期中的化工;3)中美叙事转暖下创新药。

当前科技的叙事遭到了一些阻力,包括我之前也提到过,当下市场对科技的做多力量有一些脆弱,但如果从资金面的变化来看,今年科技股的上涨,和机构端固收+的爆发式增长有关,根据《2025Q3公募基金风云榜:分类型看,哪些基金公司增量最大?》统计,Q3单季度增量超百亿的二级债基都有十几只,之前也说了,其实大部分是理财子和保险在买。保险比较灵活,主要是投债的一些部门借道二级债基参与权益;理财子则是核心的增量资金来源(也许就是大家看不上的存款搬家逻辑)。

可能的结果是,增量资金不停,科技行情不灭。昨天海外的市场那么差,主要是美元指数突然走强导致的流动性风险,我们大A还是走出了独立行情,相信曙光已经不远了,调整后,市场的性价比可能更高。

上述几个固收+都是中高波的产品,也是在机构端相对可能受欢迎的,当然盘点不完,我精力有限,只能选熟悉的讲。

下次有机会讲下今年被大家嫌弃的中低波固收+,其实好产品也不少,但我说了大家也没兴趣的,牛市里面,这都是被嫌弃的类型。

(不作为投资依据)

@天天基金创作者中心 @天天基金网 @天天话题君 @天天精华君

#4000点 到底要不要止盈?# #HBM4定价超预期!存储芯片迎超级周期# #A股低开高走!国际资本看好中国资产# #科技小登大揭秘# #科技热点摊开业啦# #创作扶持计划# #“玄学炒股”又来A股?# #11月基金投资策略# #亚马逊签下OpenAI千亿算力大单# #能源金属概念狂飙!锂电大周期来了?#

$永赢稳健增强债券C(OTCFUND|014089)$ $汇添富双利增强债券C(OTCFUND|000407)$ $华商安恒债券C(OTCFUND|020522)$ $交银安心收益债券C(OTCFUND|024936)$ $博时恒乐债券C(OTCFUND|014847)$ $易方达稳健收益债券C(OTCFUND|008008)$ $长城短债C(OTCFUND|007195)$ $东财瑞利债券C(OTCFUND|018445)$ $景顺长城稳健增益债券C(OTCFUND|016870)$ $广发景宁债券C(OTCFUND|013449)$