摘 要

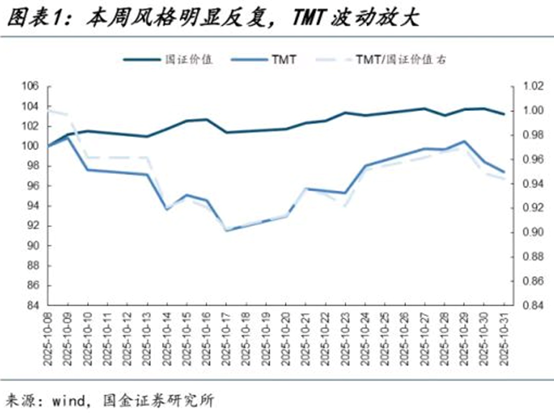

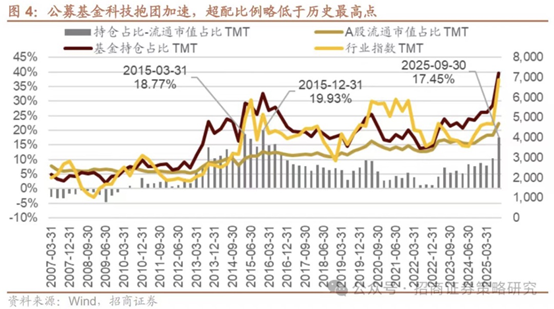

1、昨日A股延续4000点以下的震荡态势,科技板块仍在回调。从景气度结构上看,我们仍然认为,在四季度缺乏政策对冲的假设下,具有景气度的板块还会聚焦在AI链+反内卷板块,难以扩散至大消费;关税扰动退坡后,出口链及全球定价商品或也有机会。从筹码角度看,Q3公募基金对于TMT板块的配置达到了40%的历史新高,后续上涨或将放缓。国金证券表示,尽管国内AI算力龙头的业绩增速并不低,但从股价表现看,其仍未达到市场的预期:参考21年新能源行情,超预期程度的下行与股价自高点下行较为同步。此外,市场对美股科技巨头产生了新的思考,Q3业绩分化下,投资者不再仅仅关注资本开支指引,而考虑了投资后的回报水平,如META和微软都出现了一定程度的下跌。

2、综合来看,我们仍建议抓住反内卷主线,关注$国泰中证新能源汽车ETF联接C(OTCFUND|009068)$$国泰中证光伏产业ETF发起联接C(OTCFUND|013602)$等;并关注景气度出现上行趋势的$国泰国证有色金属行业指数(LOF)C(OTCFUND|015596)$$国泰有色矿业ETF联接C(OTCFUND|018168)$等。对科技板块的短期风险进行一定的防范,等待趋势确立信号。对大盘保持中性乐观。

3、我们认为四季度债市或有一定表现:10月27日央行宣布重启国债买卖以来,国债收益率上行空间有限,做多情绪明显改善。随着10月PMI超预期下行,我国宏观经济面临的压力进一步显现:尽管关税对10月出口产生扰动,内需不足仍是主要的结构性矛盾,企业加价困难,导致“反内卷”政策效果难以向下游传导。基本面较弱的状态下,国债收益率仍有一定的下行空间。

正 文

一、大盘分析

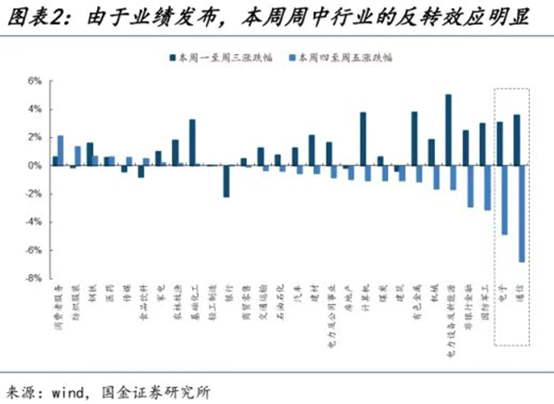

昨日A股震荡上行。上证综指上涨0.23%,报3969.25点,深证成指上涨0.37%,创业板指上涨1.03%,科创综指上涨0.03%。沪深两市成交额约18723.41亿元,较前一个交易日缩量约434.17亿元。板块层面,反内卷主线品种保持强势,光伏、碳中和、新能源车涨幅居前;电网、机械、煤炭表现同样优异;TMT类板块遭遇回调,集成电路、计算机等板块跌幅居前。

风险偏好来看,昨日风险偏好较为中性。个股涨多跌少,近3400股票上涨。风格层面,微盘强于小盘强于大盘;成长强于价值,双创存在分化。总体而言,昨日风险偏好处于中性状态。

昨日A股延续4000点以下的震荡态势,TMT板块仍在回调。从景气度结构上看,我们仍然认为,在四季度缺乏政策对冲的假设下,具有景气度的板块还会聚焦在AI链+反内卷板块,难以扩散至大消费;关税扰动退坡后,出口链及全球定价商品或也有机会。从筹码角度看,Q3公募基金对于TMT板块的配置达到了40%的历史新高,后续上涨或将放缓。国金证券表示,尽管国内AI算力龙头的业绩增速并不低,但从股价表现看,其仍未达到市场的预期:参考21年新能源行情,超预期程度的下行与股价自高点下行较为同步。此外,市场对美股科技巨头产生了新的思考,Q3业绩分化下,投资者不再仅仅关注资本开支指引,而考虑了投资后的回报水平,如META和微软都出现了一定程度的下跌。

国金证券表示,观察国内AI龙头个股的三季报表现,发现Q3的营收与利润同比仍然可观。但考虑到环比增速放缓,且投资者预期过高,股价出现了较大波动。并且,业绩披露后分析师预期反而上调,或意味着对Q4的乐观。这将使得业绩兑现的难度进一步上升。此外,招商证券表示,需要防范公募业绩兑现以及比较基准政策落地对抱团板块的冲击。

那么, TMT板块的放缓,是否会使上涨行情扩散至其他板块?我们认为可以关注海内外的共振:国内制造业逐渐复苏,海外降息+贸易战扰动退坡,可以关注全球定价的工业资源品,如有色等。综合来看,我们仍建议抓住反内卷主线,关注$国泰中证新能源汽车ETF联接C(OTCFUND|009068)$$国泰中证光伏产业ETF发起联接C(OTCFUND|013602)$等;并关注景气度出现上行趋势的$国泰国证有色金属行业指数(LOF)C(OTCFUND|015596)$$国泰有色矿业ETF联接C(OTCFUND|018168)$等。对TMT板块的短期风险进行一定的防范,等待趋势确立信号。对大盘保持中性乐观。

二、债市板块

我们认为四季度债市或有一定表现:10月27日央行宣布重启国债买卖以来,国债收益率上行空间有限,做多情绪明显改善。随着10月PMI超预期下行,我国宏观经济面临的压力进一步显现:尽管关税对10月出口产生扰动,内需不足仍是主要的结构性矛盾,企业加价困难,导致“反内卷”政策效果难以向下游传导。基本面较弱的状态下,国债收益率仍有一定的下行空间。

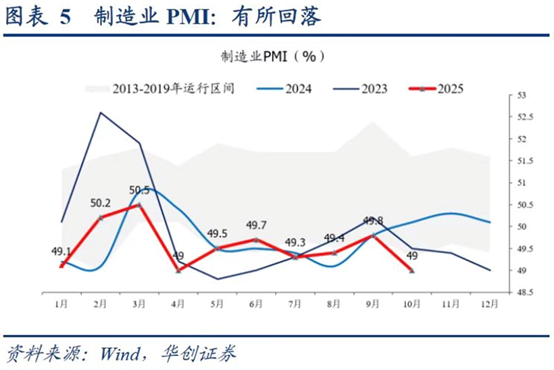

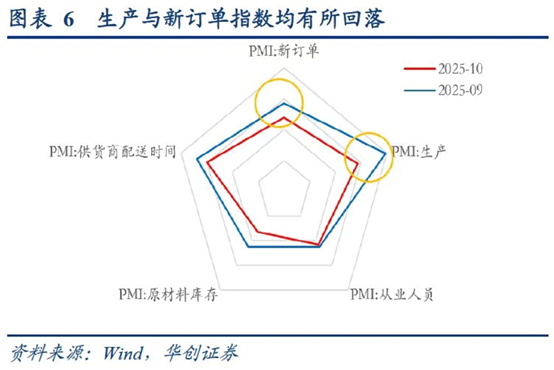

具体来看,10月31日,10月PMI公布(49.0),较前值-0.8,略超季节性回落。分项而言,生产(49.7)、新订单(48.8)拖累最大。生产侧,一方面反内卷持续推进,导致扩产存在压力;另一方面有效需求也较为不足;订单侧,由于10月关税扰动再起,前期抢出口已透支需求,贸易商观望谈判结果情绪浓厚。此外,价格分项继续走弱,表明反内卷效果或有所放缓。我们认为或因下游需求偏弱,难以支撑企业的涨价行为。

海外层面,美国政府持续停摆,导致就业等关键数据缺席,基本面不确定性增大。美联储降息不确定性或上升,鲍威尔态度偏鹰。基本面角度,美国经济增长边际放缓,制造业仍处萎缩区间,但整体可控;通胀水平偏向温和。

国内政策面角度,10月27日潘行长于金融街论坛宣布重启国债买卖。其信号意义较大,表明央行认为国债收益率已处合意点位,进一步上行空间不大,引发债市乐观情绪。但政策的后续影响,还需观察央行买入的期限分布。

总体来看,我们认为债市在基本面、政策面与技术层面均有做多理由。

#A股低开高走!国际资本看好中国资产##“马”字辈股大涨!“玄学炒股”又来A股?##大消费板块逆市拉升!行情能否持续?##科技小登大揭秘##科技热点摊开业啦#

投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。

无论是股票ETF/LOF基金/联接基金,都是属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。

基金资产投资于科创板和创业板股票,会面临因投资标的、市场制度以及交易规则等差异带来的特有风险,提请投资者注意。

板块/基金短期涨跌幅列示仅作为文章分析观点之辅助材料,仅供参考,不构成对基金业绩的保证。文中提及个股短期业绩仅供参考,不构成股票推荐,也不构成对基金业绩的预测和保证。

风险提示:本材料由国泰基金管理有限公司提供。本材料观点将随各因素变化而动态调整,不构成投资者改变投资决策或选择具体产品的法律依据。基金有风险,投资需谨慎。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,不保证基金一定盈利,也不保证最低收益。投资者在投资前应仔细阅读《基金合同》、《招募说明书》、《产品资料概要》、风险揭示书等法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和您的风险承受能力相适应。基金管理人提醒投资人基金投资的“买者自负”原则,材料观点仅供参考,不构成任何投资建议和承诺。市场有风险,投资需谨慎。