就好比你爱上了自己持有的股票,从此,你只愿意看它的优点,听它的好消息,对它的缺点和坏消息视而不见、充耳不闻。这种潜意识的、自我欺骗的行为,就是行为金融学里一个非常典型的认知偏差,叫做——“确认偏误”。

成功的投资,往往都是逆人性的。行为金融学里有好几个经典的认知偏差,了解它们不一定能让我们多赚,但至少能帮我们少亏。今天,我们就来聊聊第一个,非常隐蔽的人性弱点——确认偏误。我们开头也说了,确认偏误就好比跟自己持有的股票或者基金谈恋爱,从此就被感情蒙蔽了双眼,只愿意听自己想听的,看自己想看的。哪怕过程中,你已经感觉有点不对劲了,疑似遇见了渣男,去跟闺蜜吐槽,去问旁观者的意见,但自己心里其实还是很犹豫,一点也不想分开。这个时候如果闺蜜说:虽然他是有这些那些问题,但他平时会让你多喝热水啊。就这一句话,正好就说到你心坎里去了,让你立刻无视了哪些你本来很在意的缺点。这个过程,本质上,就是你在主动寻找那些能证明自己观点的信息,实际上会完全忽视那些跟自己想法相反的证据。

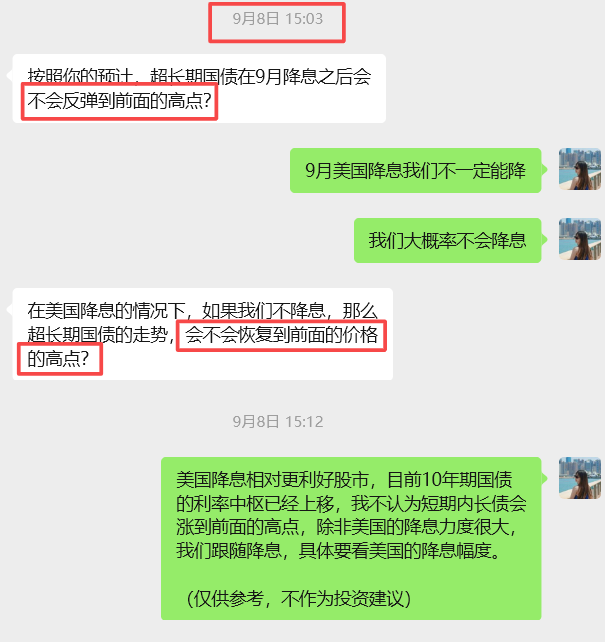

我还遇到过一个特别典型的案例,有个宝子在9月初的时候问我美联储降息之后超长期国债会不会反弹到前面的高点,我一次回答得比较委婉,说的是我们大概率不会跟随降息,然后他紧接着又问了一遍,我能感觉到,他心里是强烈认为会反弹的,就是来找我求个认同而已。所以第二次,我就明确回复了:“大概率不会。”当然,他最后有没有听进去,我就不太清楚了,但很明显,他是带着自己预设的观点来问的我。

要破除确认偏误,本质上是一场 “自己与自己”的战争。在做投资决策之前,可以强制要求自己写下至少3-5个看空或看多的理由,并且提前制定好止盈或者止损的规则,在整个过程中,要主动去搜集反面信息,来打破自己的“信息茧房”。

【怎么做】

这种心态的狡猾之处在于,我们的每个信念背后都看似有证据和他人的佐证,因此更难被挑战。不过,

第一可能是很多宝子的通病——本地效应,也就是指大多数人喜欢投资自己本国的市场、本地的公司,或者自己工作行业的权益资产,而忽略了从全球来看可能更有潜力的投资机会。更何况,我们对本土资产的熟悉更多也只是一种情感上的偏好,可能仍然缺乏实质性的了解。所以说呢,在做资产配置时我们应该有意识地去做分散投资,包括区域的分散和品种的分散,单一市场内部的风险相关性往往较高,而各国市场间则较低,今年来全球配置的投资策略表现还是很好。

第二是损失厌恶,也就是浮盈时,我们会过分追求确定性,早早落袋为安;亏损时,却又倾向于冒险,觉得只要不卖出,浮亏就不会变成实亏,总有一天能回本。现实却常常是一止盈就卖飞,不止损就暴跌,越亏越多。本质上,是因为我们缺乏对损失的接受能力。但是投资有输有赢是一件完全正常的事情,如果因为无法面对而导致操作变形,最终可能会亏损更多。所以必须要加强心理建设,合理地设置止盈/止损线,触及了就及时认错止损,保持在场才是最根本的目的。

第三是锚定效应,指的是在我们做决策或估算时,会不自觉地过分依赖最先获得的信息,也就是锚点,这个“锚点”会把我们的思维固定在某一个区域,即使这个锚点与我们要做的决策完全无关,后续判断也会围绕着这个初始值进行调整。在基金投资中,常见的锚有三类,这个“锚”, “买入成本”(如 “没回本就不卖”)、“历史极值”(如 “跌到前低就抄底”)、“他人收益”(往往就是我们买入基金的价格。而破除锚定效应最有效的方式就是根据投资目标,设定投资规则,通过识别锚点、替换指标、建立规则,让投资决策更理性。

$华夏磐泰混合C(OTCFUND|013360)$;$中邮纯债恒利债券C(OTCFUND|002277)$;$国泰多策略收益灵活配置混合A(OTCFUND|001922)$